今週、FRB(米連邦準備制度理事会)と日銀(BOJ)は失うものが多く、得るものはほとんどありません。これは自ら招いた状況であり、誰も彼らが陥るのを止めようとしませんでした。世界金融危機の余波以来、紙幣印刷機は多くの人々を幸せにしてきましたが、結局のところ、未来の世代を犠牲にして今日金持ちになって、その終わりのない流動性の利益の流れを止める動機は誰にもないのです。

長年にわたる無謀な金融政策の副作用はますます制御が困難になっており、中央銀行があらゆる面で戦うことが不可能になる地点に非常に近づいています。明らかに、経済の健全性と物価安定は戦いです。FRBと日銀は、資産価格、特に株式を高く保つことにほぼ専念するために、ずっと前に撤退することを決定しました。

率直に言って、これはかなり理解できることです。なぜなら、資産価格のバブル全体がはじけた瞬間に、何年も前にノーベル賞受賞者のベン・バーナンキがQE(量的緩和)の夢を「売り込む」ために使った言い訳(資産価格を刺激して経済が「トリクルダウン」効果の恩恵を受けられるようにする)の本質が明らかになるからです。つまり、あからさまな嘘です。

では、金融システムの「スタンとオリー」となったFRBと日銀は、今週、現在のバブル、特に株式バブルを全力を尽くさずにはじけさせる見込みがないことを承知の上で、何を期待するのが妥当なのでしょうか?

ジェローム・バーンズ氏は水曜日に壇上に立ち、金利はより長期間高いままであると繰り返し述べますが、2023年10月に行ったように、彼は「幻の転換」を成し遂げようとするだろうという直感があります。そう、2024年にFRBが6回の利下げを行い、その結果、人体が酸素に依存しているように完全にそれに依存している金融システムに新たな流動性が注入されるという見通しに、誰もがうっとりしたあの転換です。

トレーダーは、FRBが年末までに少なくとも2回の利下げを実施することをすでに確信していますが、金融システムに非常に重大な障害が発生し、FRBが緊急利下げを実施せざるを得なくなる場合(ポスト)を除き、そのような事態が発生する可能性はゼロです。ジェローム・バーンズがすべきことは、トレーダーに正しいと信じ込ませる適切な言葉を使い(昨年のように)、中期および長期金利を引き下げる債券への殺到を引き起こすことだけです。

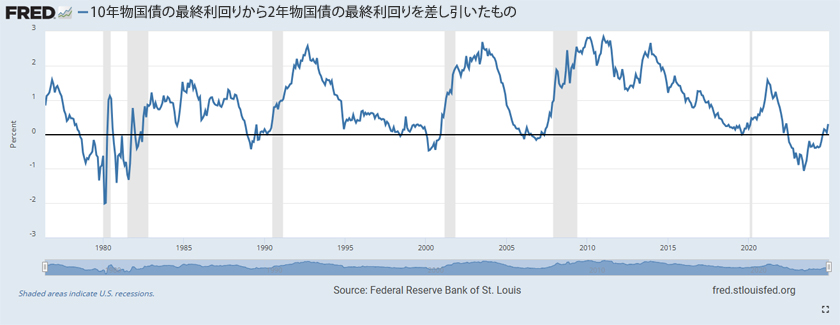

待って、これは米国債の利回り曲線の逆転を再び強調するのではないでしょうか? ビンゴ!

これが現実であり、フェデラルファンド金利ではありません。ジェローム・バーンズ氏は、米国債の利回り曲線が再び上向きに反転した瞬間(中央銀行による大幅な操作が行われていない世界ではそうなるはずです)、株式市場は終わりだとよく理解しています(「逆イールドカーブ:投資家が注視する理由」)。

下のチャートからわかるように、バブルは必ずその後すぐにはじけるからです。残念ですが、今回は同じでしょう。

現在の金融異常は永遠に続くはずがないと主張する人もいるでしょう。その通りです。さらに、明らかに出口戦略すらありません。FRBがこの最後の戦線から撤退すると、多くのトレーダーにとっての決算は、(何年も)ノンストップでアルコールを飲んだ後の二日酔いに対処するのと同じくらい厳しいものになるでしょう。

ジェローム氏がステージに上がる数時間前には、日銀がジェローム氏の努力を台無しにしないようにする番です。だからこそ、ここ、ここ、ここのように私がこれまで指摘してきた多くの理由に加えて、私見では、日銀が金利を引き上げる可能性は現実的にゼロだと考えています。

最新の介入が始まってからの数週間で日本株に何が起こったかを見れば、株価が暴落する中で通貨面で少し(一時的に)安心すれば日本政府が満足すると思うでしょうか? もちろんそうではありません。そして、これで十分ではなかったかのように、さらに大きな問題があります。

ヘッジ・ファンドの清算によってさらに深刻化した日本円のさらなる人為的な強化は、キャリー・トレードの証拠金コールで溢れかえったすべての機関に解消を強いることになり、外国株、特に米国株に直撃することになります。

さて、FRBが株式バブルを浮かせ続けるために全力を尽くすだろうことを考えると、日本の主な「スポンサー」は、計画に反する日銀の行動にどう反応すると思いますか? 答えは簡単ですよね?

要約すると:

1 – 日銀は為替市場への介入に明確な限界を設けており、人為的に円高を過度に進めて均衡を歪めようとすると、他の金融システムの安定性を損なうことになります。

2 – 日経平均株価のさらなる下落は、逆説的に日銀自身にも打撃を与えることになります。日銀は、約70兆円相当の株式ETFを保有しているからです(「日銀は、その膨大な株式ポートフォリオをどうすべきか?」)。これは、すでに記録的な低水準の満足度に苦しんでいる日本政府にさらなる圧力をかけることになるでしょう。

3 – 前述の2点だけでは不十分であるかのように、日本の金利を引き上げると、結果として日本の銀行の資金調達コストと流動性の問題が増加し、満期保有目的の帳簿に隠された損失の山への対応が早まる可能性があります(「農林中央金庫が2008年の悪夢を再び経験するだけでなく、多くの日本の銀行が同じ状況に陥っている」)。

この時点では他に付け加えることはあまりありません。ただ、シートベルトを締めるしかありません。なぜなら、FRBと日銀の計画通りに物事が進まなければ、2週間前に始まった市場のジェットコースターのような動きは、車が急降下するセクションに入る可能性があるからです。

コメント