ソース:https://justdario.com/2024/03/why-a-historical-jpy-currency-crisis-is-at-the-doorstep-of-japan/

何らかの資産を保有していると想像してください。現時点では、取引所で提示された価格によると、資産XYZの値は100万ドルです。では、資産XYZの価値が10万ドルに減ったが、取引所に行って100万ドルで売却できることに突然気づいたら、本能的にどう反応するでしょうか。もちろん、オリンピックのウサイン・ボルトよりも速く取引所に戻るでしょう。

さて、2人目の人がまったく同じ資産XYZを保有していて、あなたが取引所のフロアで取引中にぶつかったことがあるため、あなたも同じ資産を保有していることを知っています。あなたが取引所に向かって全速力で走っているのを見たら、この人の本能的な反応はどうなると思いますか? 少なくとも、取引所で何か起こっているのではないかと疑問に思うでしょうが、当然ながら、自分が保有している資産XYZにも何か起こったのではないかと疑問に思うでしょう。この時点で、彼女は何が起こっているのか把握するために取引所に向かって歩き始めます。

この例では、群集行動の力が働いているのがわかります。これは、フォレスト・ガンプが突然、ある日アメリカを横断して走ることを決意し、人々が、なぜ彼が走っているのか、どこに向かっているのか、どのくらい走り続けるのかといった情報をどんどん少なくしながら、彼について行き始めるのと似ています。

さて、私の例の「資産XYZ」を日本円(JPY)に置き換えてみましょう。ちょっと待って、何ですか? はい、日本円(JPY)が米ドル(USD)に対して、誰もがまだ認識しているよりもはるかに価値が低い理由について、いくつかの証拠をお見せしましょう。

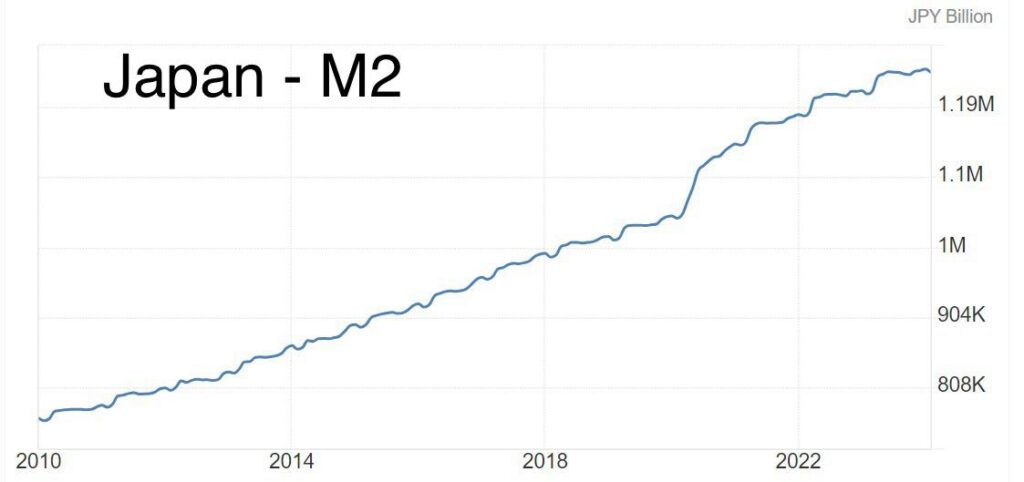

まず、日本のM2(流通している日本円の総供給量)が2020年以降どれだけ増加したかご存知ですか? ご存知でない場合のために答えると、200,000,000,000,000,000JPYから合計1,240,000,000,000,000JPYになります。はい、ゼロがたくさんありますね!

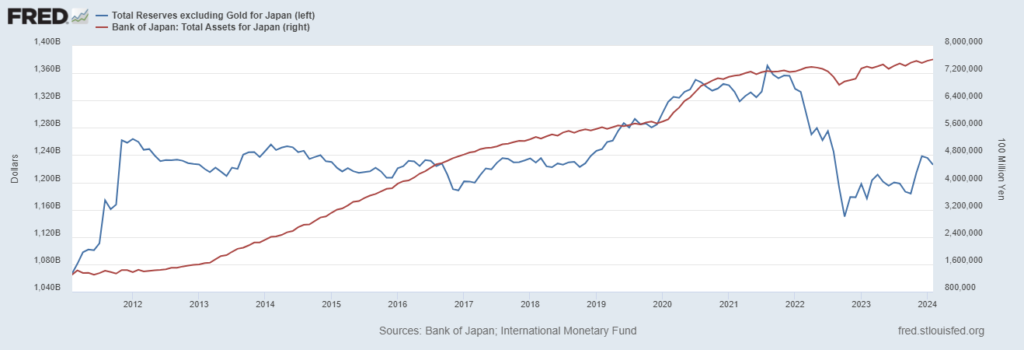

第二に、地球の存続がかかっているかのように日銀(BOJ)が円紙幣を大量に発行していた同じ期間に、日本の米ドル準備金がどれだけ増加したかご存知ですか? うーん、実際には増加していませんが、今日では1.302T$から1.225T$に減少しています…

何が起こったのかをよりよく理解するために、2つの要素を組み合わせて、日本円(JPY)を米ドル(USD)に変換してみましょう。日本の外貨準備高は現在1,225,778,809,437USDで、日本のマネー・サプライは2020年1月以来1,582,424,640,000USD相当増加しています。はい、あなたの心の中に「何だこれ?」という疑問が浮かぶと思います。

非常に懸念されるのは、日本が現在保有する外貨準備高の総額が、2011年11月時点の保有高(当時1.262兆ドル)よりも低い一方で、同じ期間に日本のM2が807兆円から1,240兆円に増加していることです。そう、2011年以来、日本は外貨準備高の2倍の額の円を無から印刷してきたのです。

日銀はただ無からお金を印刷するだけでなく、(他の中央銀行の例に倣って)バランス・シートを合理的な限度を超えて膨張させることに全力を注いでいました。正確には2011年から2024年の間に、米ドル換算で日銀のバランスシートは3.3倍の5兆米ドル(または760,430B円)に増加しました。これをより良い視点で見ると、FRB(連邦準備制度)のバランス・シート対米国の総GDPは現在26.84%であるのに対し、日銀のバランス・シート対日本のGDPは125%です。

そうです、皆さん、日銀は日本経済全体よりも大きいのです! ちょっと待ってください、これは日銀が日本経済そのものという意味ですか? ええ、きっとまた頭の中で「何だこれ」と思うでしょう。

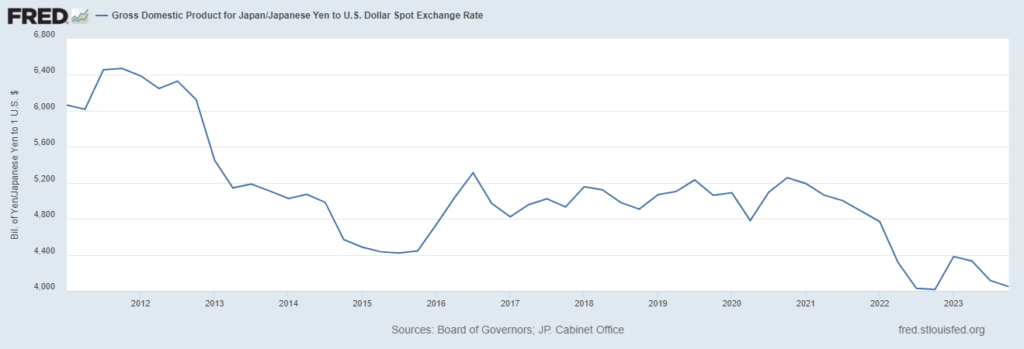

日本のGDPを日本円ではなく米ドルで見ると、何が起こっているかがわかります。

この時点で、もしあなたがJPYまたはJPY建ての資産を保有している人なら、上記の例の2人の登場人物のようにすでに不安を感じているはずです。

結論として、日本円(JPY)は実際いくらの価値があるのでしょうか?(5T–1.255T)/ 1.255 = 298JPY vs USD、なぜなら上で見たように「BOJ = 日本」だからです。したがって、日経平均株価が史上最高値を更新した後は、将来的にJPY vs USDが史上最低値を更新することに備えましょう。

今日はこれで十分だと思います。良い週末をお過ごしください。

これが世界経済に与える影響を理解したい場合は、このトピックについて広範囲に取り上げた以下の以前の記事を参照してください:

コメント