ついに、史上最も悲喜劇的な米国大統領選挙戦の終了まであと1日となりました。VIX(恐怖指数)曲線の形状を考えると、これまでのところ投資家はそれほど心配していないようです。確かに、ヘッジを講じている投資家もいますが、ご覧のとおり、先物は現在、次期米国大統領への権力の移行がかなりスムーズに進むと予想されています。

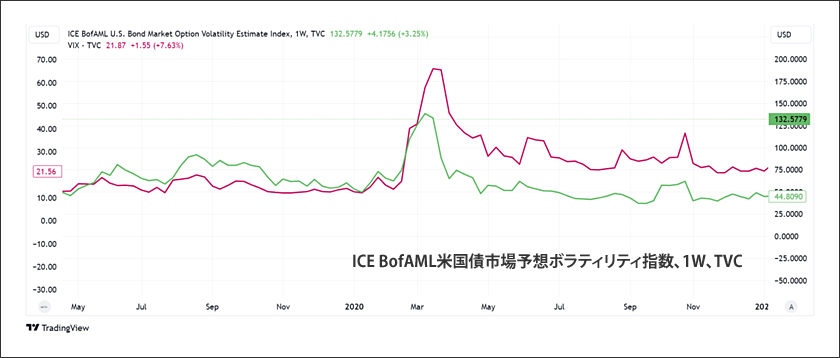

しかし、ここ数年、「ボラティリティの収穫」が最も収益性が高く、信頼できる取引の1つであったため、世界中のあらゆる場所で人々がボラティリティに対して大幅なショート・ポジションを構築していることを考えると、VIXが真の市場期待を示す信頼できる指標であるとはもはや確信できません。では、より信頼できる指標は何でしょうか。MOVE指数です。

下の2番目のグラフでわかるように、米国債のボラティリティは、今年の8月5日のピークをすでに上回っています。

しかし、注目すべきは、現在のMOVE指数とVIX指数を2020年と比較することです。ご覧のとおり、当時は株式市場と債券市場は、近い将来に大きなリスクはないことに同意していました。

市場のこれら2つの基本的な部分の現在の不一致は、すでに一部の人々の眉をひそめさせています(それを無視した主流メディアではない)が、実際には状況が注目に値する一方で、投資家の心の中ではそれほど大きな警告を喚起していないことは確かです。

まず第一に、債券市場の投資家は、選挙で誰が勝つかに関係なく、客観的に見て非常に悪い近い将来の米国経済の状態について確かに懸念を示しています。「バイデン政権は選挙に負けた場合に将来の政府を弱体化させるために、米国経済全体に地雷原を設置」最新の非農業部門雇用者数(NFP)BLSレポートは、彼らの懸念を和らげるのに役立ちませんでした。むしろ、先月は雇用が増えず、以前のものが大幅に下方修正されたため、懸念を強めました。10月の非農業部門雇用者数は予想の113,000人に対して12,000人増加しました。

第二に、誰が大統領に選出されるかに関係なく、米国の財政赤字と総負債は短期的には増加するでしょう。これは目新しいことではないはずですが、多くの人が見落としている詳細があります。それは、中期および長期の米国債の需要がますます少なくなっているということです。なぜでしょうか? それは、銀行やブローカーの国債への資本配分がますます逼迫しているためであり(FRBの隠れた量的緩和:銀行は将来のインフレを犠牲にして資産価格を支えている)、米国債の「自社株買いプログラム」の副作用は、市場の流動性を改善することを意図していたとしても表面化し始めており、その逆ではありません:財務省のフロスト氏、自社株買いは古い債務の流動性を改善すると述べる。なぜでしょうか? 米財務省が実際に行っていることは、長期債務を短期債務に「交換」することであり、米財務省が近い将来(理論上)返済することになる金額を、今後12か月以内に返済期限を迎える米国債務総額の3分の1という驚異的な額で前倒しすることになります。この非常に近視眼的な動きは、FRB(米連邦準備制度理事会)が今後数年間着実に金利を引き下げると仮定して債務返済コストを大幅に削減する計画の一環であることは明らかですが、以前「連邦準備制度理事会が金利を引き下げれば、その損害は利益をはるかに上回ることになる」で論じたように、FRBにはそうする立場になく、今週FOMCが予定しているもう1回の(無謀な)25bpの利下げの後、利下げを一時停止せざるを得なくなる可能性が高いです。私にとっては意外ではありませんが、どうやら多くの人にとって、FRBが利下げして以来、米国債の利回りは着実に上昇しており、FRBの利下げサイクルはおそらく長続きしないだろうという話がすでに主流マスコミに流れ始めています。「BlackRockのCEOは、世界的なインフレの中、FRBは今年あと1回の利下げで市場を失望させる可能性が高いと述べている」明らかに、物事は米国財務省が望んだ方向には進んでいませんが、私が予想したように、自社株買いプログラムの副作用がまもなく現れ始めるでしょう。特に、彼らの狙いに反して、米国債の流動性は悪化しており、その逆ではありません。なぜでしょうか? それは単に、米国財務省が市場の長期部分から供給を削減しているからです。

流動性を改善するには、長期債務を短期債務に前倒しするのではなく、米国財務省は「古い」国債を交換し、「実行中」トランシェで同額を発行してより厚みのある市場を作る必要があります。また逆説的ですが、この措置は米国の債務返済コストを低下させ、長期米国債は短期米国債よりも低い利回りで取引されます。この機会を逃す代わりに、ジャネット・イエレン氏は、ますます間違った結果となっている動きで、FRBの利下げ能力に全財産を賭けることに決めました。市場の供給がますます少なくなり、銀行のマーケットメイクをサポートする能力が低下しているため、それでもMOVE指数が上昇するのは正当化されます。さて、教えてください。米国大統領選挙がスムーズに行われなかった場合、何が起こると思いますか? もちろん、投資家、特に外国人投資家は米国債を売り始めるでしょうが、流動性の低い市場で大規模に売却すれば、利回りショックを引き起こす可能性が高いです。

客観的に見てスムーズな移行よりも可能性が高いこのようなシナリオに、株式市場はどのように反応するでしょうか。当初は、特にNvidiaのような企業が11月8日にダウ工業株30種平均でIntelに取って代わる際に、パッシブ投資家から大きな買い注文を受けることになるため、株式市場はそれを無視するでしょう。しかし、利回りショックにより資金調達レバレッジのコストが大幅に増加し、これまでにないレバレッジがかかっている市場では、強制的なリスク回避が展開されると予想されます。しかし、心配はいりません。私はまだ株式市場が暴落するとは思いません。主な理由は、FOMC後にFRBのスピーカーサーカスが再開され、債券投資家の神経を落ち着かせ、年末までの時間を稼ごうとすることが確実だからです。

市場に大きな衝撃を与えるのはトランプ氏の勝利ではなく、考えられない事態が起きた場合です。トランプ氏がカリフォルニアをひっくり返します。これは、米国大統領選挙中に突然羽ばたく可能性のある真の「ブラック・スワン」イベントです。現民主党政権のこのような失態に株価がどのように反応すると予想しますか? もちろん、うまくはいかないでしょう。カリフォルニアが「共和党」になれば、これまですべてのハイテク株を支えてきたFOMO(孤立無援)の試みは終わりです。なぜなら、トランプ氏は、自由市場の論理に反して、これらの企業が今日まで享受してきた信じられないほどの自由を抑制する強い権限を持つことになるからです。これは最終的に、現在の規制当局が、好むと好まざるとにかかわらず、最近財務諸表を「AIウォッシング」してきたすべての企業に打撃を与えることになるSupermicro崩壊の影響を管理せざるを得なくなるのと同時に起こるでしょう。このような状況で、Nvidiaは11月19日に最新の四半期決算を発表する予定であり、市場の大きな変動が予想されます。

賭博市場でまったく同じオッズを操作しようとする最新の試みにもかかわらず、カマラ・ハリスがあらゆる困難を乗り越えて勝利したらどうなるでしょうか? その場合、ボラティリティは2025年第1四半期まで延期され、銀行が帳簿上の驚異的な貸倒損失額を隠し続けることは非常に困難になります。

- 市場の熱狂と経済の現実:世界の株価は急騰、その下の亀裂は深まる

- CRE危機:ドイツ銀行の2024年第3四半期報告書に隠された損失と疑わしい楽観論

- このバブルはいつまで続くのか? 2025年第1四半期まで続きそうだ

結局のところ、この市場は借り物の時間で生きていることは、いまだにそれを否定しようと全力を尽くしている人たちにとっても明らかであり、今後数日間に何が起ころうとも、遅かれ早かれ深刻なボラティリティに耐える準備をしておいた方が良いでしょう。私の個人的な予想では、投資家は貴金属、特に金に避難するでしょう。そして、選挙の結果にかかわらず、両候補が成長分野への支持を示したため、好むと好まざるとにかかわらずBitcoinが勝者になるでしょう。おそらく、背景にはBlackRockのような企業のロビー活動があるのでしょう。これは、Bitcoinに対するBlackRockのマスター・プランなのでしょうか?

コメント