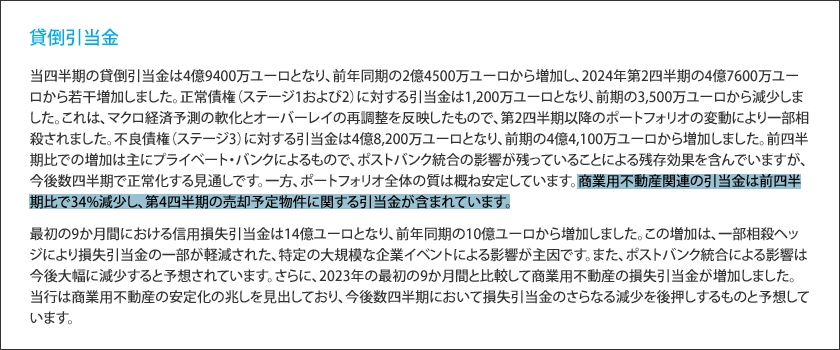

ドイツ銀行(DBKGn)の商業用不動産(CRE)ローンに関連する信用損失引当金が2024年第2四半期と比較して34%減少したというのは、どうして可能なのでしょうか? いいえ、冗談ではありません。以下に示すように、銀行の2024年第3四半期レポートの小さな文字で隠されています。さらに、「銀行は商業用不動産に安定化の兆しが見えており、これが今後の四半期の引当金のさらなる削減を支えると予想しています」と書かれています。

そうですね、ドイツ銀行の会計士は深刻な統合失調症の問題を抱えているのかもしれません。同じレポートを見ていくと、CREについて彼らが描くイメージはまったく異なるからです。

商業用不動産(CRE)市場は、金利上昇の影響、市場流動性の低下と融資条件の厳格化、オフィス・セクターの構造変化により、逆風に直面し続けています。市場のストレスは米国でより顕著であり、不動産価格指数は、欧州やアジア太平洋地域と比較して、最近のピークから商業用不動産資産価値のより大幅な下落を示しています。特にオフィス・セグメントでは、米国で市場の弱さが最も顕著であり、欧州と比較して、活発でないリース活動と高い空室率に反映されています。

ただし、ここに落とし穴があります:

市場データによると、より広範なセクターでは年初来、ある程度の安定化が見られます。例えば、米国の主要な商業用不動産価格指数曲線は過去9か月間横ばいとなっており、米国の不動産市場価値は幅広い平均で底を打ったことを示しています。一方、一部の弱いオフィス・サブマーケットでは依然として価値の下落が見られます。欧州では、特に住宅、物流、ホスピタリティの不動産セクターで安定化の兆しが見られます。

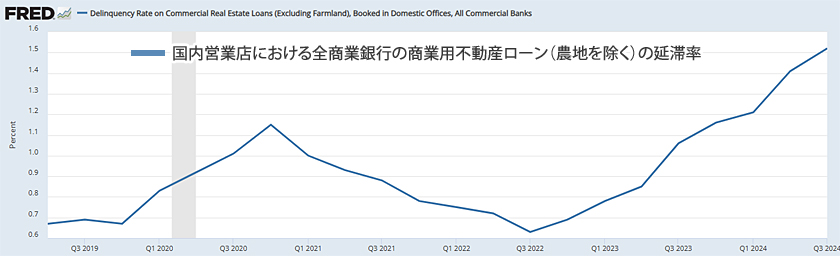

ドイツ銀行が言及している「市場データ」とはどのようなものでしょうか。ご覧のとおり、米国のCRE(ドイツ銀行ブックスで最大の露出)に関連する最新の「市場データ」には、底入れの兆候はまったく見られません。

逆説的に、DB自身も、都合よく「強気」とみなしている「市場データ」のさらなる悪化のリスクを強調しています。

現在の環境下では、ポートフォリオの主なリスクは満期を迎えるローンの借り換えと延長に関連するものとなります。CREローンは、満期時に元本のかなりの部分が支払われることがよくあります。現在の市場環境下では、借り手は満期を迎える債務を返済したり、ローンの延長を可能にする条件を満たすために、新たなローンを組むことが困難になる可能性があります。オフィス物件の賃貸見通しに関する不確実性が高まっているため、このリスクはオフィス・セグメントのローンではさらに高まります。ドイツ銀行は、このようなリスクの発生を注視しながらCREポートフォリオを厳しく監視しています。

一言で言えば、ドイツ銀行は、銀行が問題を先送りし続け、不良CREローンの満期を延長できれば、事態は悪化しないだろうと言っています。損失を先送りするだけのこの行動に関連するリスクは、現時点では非常に大きく、隠しにくいため、NY連銀(ニューヨーク連邦準備銀行)でさえ警告を避けられないほどです(NY連銀、銀行が融資条件を緩和することで商業用不動産のリスクを隠ぺいしていると指摘)。

基本的に、銀行が帳簿の時価評価をごまかし続けることが許される限り、「すべてはうまくいく」し、DBは自らの言葉で言うように、その取り組みに深く関わっています。

当グループは、借入先と積極的に協働し、期限到来予定の案件について、融資条件の変更や延長に関する条件を確立する取り組みを継続しています。多くの場合、こうした案件はIFRS第9号に基づき、第2段階の分類を適用する猶予措置に該当しますが、IFRS上は変更とはみなされない場合があります。しかし、一部のケースでは、ローンの延長やローンの修正について合意に達することができず、借り手が再編や借り換えを行うことができないため、デフォルトに陥ります。その結果、2023年にはステージ3のECLが増加し、この傾向は2024年の最初の9か月間も続いた。全体として、今後のデフォルトと商業用不動産市場の完全回復のタイミングについては依然として不透明な状況が続いています。

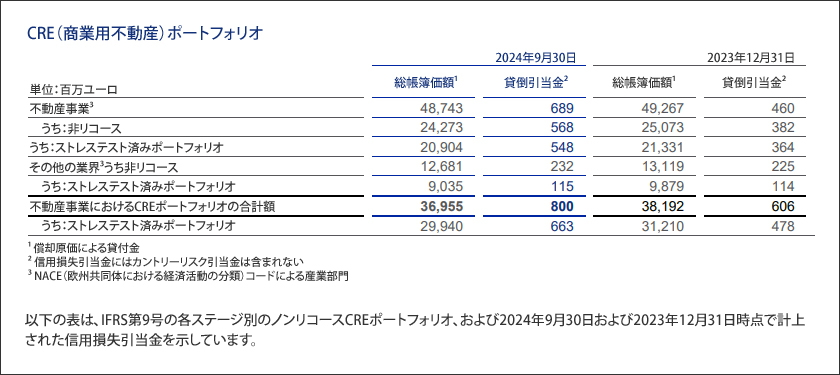

今見てきたことすべてを考慮すると、ドイツ銀行がCREポートフォリオに対して信用損失引当金をわずか2%しか積み立てていないというのは、途方もなく低い数字だということに皆さんも同意していただけると思います。

さらに、不動産セクターのこの分野の状況が今日ほど厳しくなかった世界金融危機時のCRE延滞の状況を見てみましょう。明らかに、DBの2024年第3四半期の数字はまったく一致していません。DBは、明らかにまったく「ストレス」を受けていないストレステストによると、CREポートフォリオ全体で複数年にわたって合計12億ユーロの損失を予測しています。

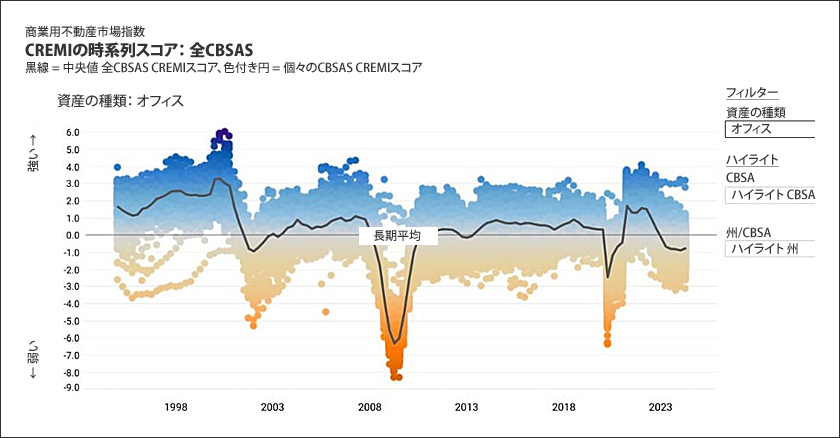

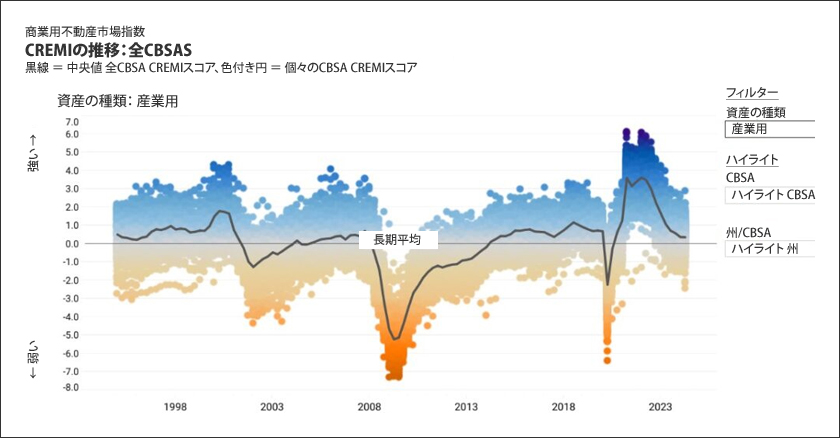

それでは、DBはどのようにして「市場データ」がCRE市場が底打ちしていることを示していると正当化できるのでしょうか。なぜなら、彼らの仮定では、アトランタ連銀が算出した米国CRE指数を使用しているからです。この指数はCRE不動産業者から提供されたデータに基づいており、当然ながら、CRE不動産業者には、多くのより信頼性の高い情報源によって文書化されている市場の実際の取引価格よりも高い値を示す動機が十分にあります:米国の商業用不動産は危機に向かっています。以下に示すように、この指数は依然として米国のCRE市場が「堅調」であることを示しています。面白いと思いませんか?

住宅用不動産についてはどうでしょうか。特にDBが大きなリスクを抱えているドイツの住宅用不動産についてはどうでしょうか。状況がますます深刻化しているにもかかわらず、DBはレポートで一切リスクを指摘していません。

- 2月16日: 迫りくるドイツの不動産大混乱

- 7月8日: 「NINJA住宅ローン」をドイツ語でどう言う? 誰も予見できない危機の高まり

結論として、CREから始まる不動産市場の危機の高まりを隠すために、銀行が現在、あらゆる会計基準をどこまで拡大解釈し、あらゆる規制の抜け穴を巧みに利用しているかは明らかです。現時点では、規制当局はそれを容認していますが(今日、Bank of Americaにとって「すべてが素晴らしい」)、彼らはいつまで真実を国民から隠すために協力し続けることができるのでしょうか。

コメント