ソース:https://justdario.com/2024/04/how-long-can-the-fed-delay-japans-inevitable-economic-implosion/

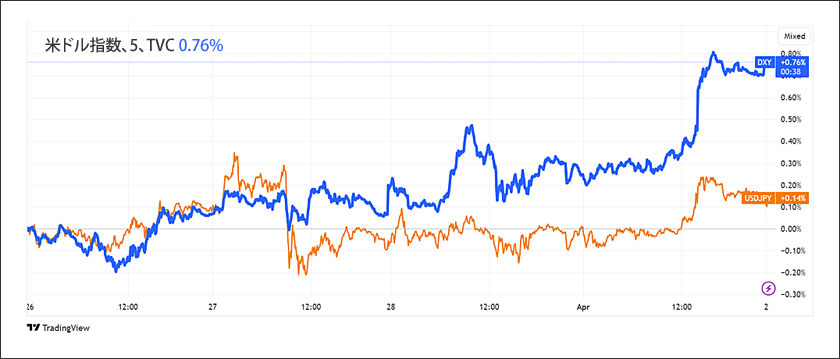

ドル高が続き、現在DXYインデックス(米ドル指数)は再び105を超え、過去5日間で~0.77%上昇しています。米ドル/日本円の為替レートはどうでしょうか? 過去24時間の米国債利回りの動きを考慮すると、すでに152を上回って取引されているはずなのに、0.14%しか上昇していません。

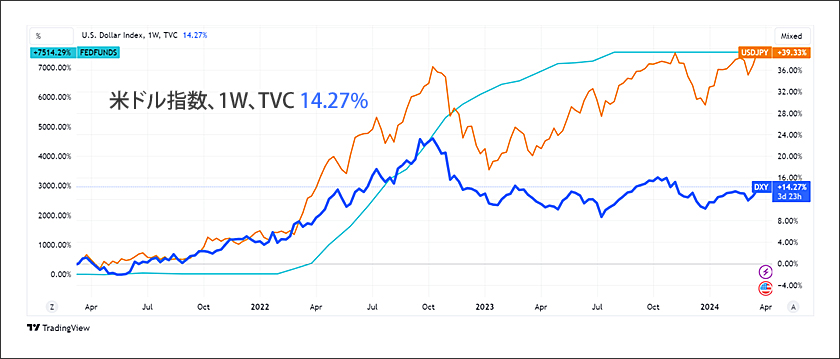

152は、先週の「なぜ日本は円が米ドルに対して152円を超えることをそんなに恐れているのか?」で述べたように、理由はまだわかりませんが、明らかに重要な水準です。しかし今、より多くの人々にとって明らかになりつつあるのは、過去30年以上にわたって日本が行ってきた無謀な経済的決断のすべてが、同時にその醜い顔を見せ始めているということです。日本経済の命運を決定づけたのは、インフレの危険性が無視できなくなった後、世界中の中央銀行が史上最速のペースで利上げを始めたにもかかわらず、日銀(BOJ)が頑なに超金融緩和を続けたことです。

この決定は、米国と欧州の投機マニアを煽り続けた日本円キャリー・トレードの驚異的な増加を引き起こし、FRB(米連邦準備制度理事会)、ECB(欧州中央銀行)、その他の主要中央銀行の「制限的」な政策をまったく効果のないものにしました。信じられないことに、日本株は2022年末の最初の大規模な為替介入まで、日銀(BOJ)が注入した過剰流動性の恩恵を受けませんでした。なぜでしょうか? その瞬間まで、流動性は常に日本から流出しており、米国債を米ドル(USD)で売ることで事実上、日本円(JPY)の切り下げに歯止めがかかり、外国人投資家が日本株を買うのに日本円のレバレッジを使うのに都合が良くなっていました。

レバレッジ中毒の外国人投資家からの資金の流れは非常に強力で、日本株はウォール街の銀行のすでに楽観的な予測を大きく上回りました。例えば、Goldman Sachsは日本のTOPIX指数が2024年末までに2,650に達すると予測しています(日本の株式市場は2024年に変革の年を迎えると予測されています)。今、TOPIXはどこで取引されているのでしょうか? 2,720!

「なぜ日本は歴史的な円通貨危機に瀕しているのか」で示したように、日銀による金融刺激策は、企業収益や国庫収入の増加に反映されないインフレ率の上昇に対処している現実の日本経済には、ほとんど何も浸透していません。日本を資産と負債の観点から考えてみましょう。その場合、「日本株式会社」がどうしようもなくマイナス・エクイティ(負債が資産側に比べてはるかに速く、持続可能な金額を超えて増加している)に陥っていることが容易に理解できるでしょう。

現在の状況は、90年代初頭に英ポンド危機を招いた状況とさほど変わりません。1990年10月、英国はERMに加盟しました。ERMは、最終的なユーロ導入に備え、欧州通貨間の為替レートを安定させることを目的とした制度です。その際、英国はポンドの価値を他の欧州通貨に対して一定の範囲内に保つことを約束しました。2年後の1992年9月16日、ジョン・メージャー首相率いる英国政府は、英ポンド(GBP)を支えようと数十億ポンドを費やした後、ERMからの英ポンド離脱を余儀なくされました(有名な「ブラック・ウェンズデー」の引き金となりました)。

日銀が対米ドルで152円の大台割れを回避するために行った最初の金融介入を考えてみましょう。その場合、日銀は1992年に日銀を破綻させたのと同じような、持続不可能な「為替相場メカニズム」に事実上陥ってから2年近くになります。FRBが日本を支援し続ける余地はほとんどなく、これまでの努力によって米国でインフレが再燃し、米国の利回り上昇圧力が復活した今、信じられないほど急激で制御不能な日本円切り下げが数週間、数日とまではいかなくても、数カ月先に起こる可能性があるのはこのためです。最新の米PCE(個人消費支出)データを受けて、FRBの6月利下げ観測はすでに崩れています(現在は50%を下回っています)。年明け当初、市場は6回の利下げを予想していました。正直なマクロ・オブザーバーであれば、金融システムに大規模な流動性危機が発生しない限り、2024年にFRBが利下げを実施する可能性はゼロに等しいと分かっているはずです。そしてそれは、日本円の通貨危機によって多くの金融機関がキャリー・トレードを解消せざるを得なくなる、ごく近い将来に起こりうることなのです(何度も説明したように、日本円キャリー・トレードはヘッジ取引が行われているため、日本円が下落すればするほど、担保の差し入れを増やす必要があります)。そうなったとしても、FRBの利下げが経済や株式市場にとって強気になると確信しているのでしょうか? 明らかに違います。

コメント