ソース:https://justdario.com/2026/02/mag7s-now-issuing-debt-to-continue-building-ai-is-a-loud-warning/

ここ数日、驚くべき出来事が起こりました。AmazonとGoogleという2つの「金のなる木」が、直接債務を発行する準備を始めたのです。この見出し「Google、100年物債券で選ばれし100クラブに加盟へ」を読んだ時、思わず笑みがこぼれ、「ついに来たか!」と思いました。

世紀債にはどのような問題があるのでしょうか。Appleのような収益性の高い企業が債務を発行することは(咳払い)、税負担を軽減し、経済低迷時に事業の回復力を損なう代償を払ってでも自社株買いを継続し価格を吊り上げる手段として正当化される場合もありますが、代わりに世紀債を発行することは、「成長企業」が「価値企業」へと転換しつつあることを示す非常に強いシグナルとなります。端的に申しますと、驚異的な成長の時代は終わりを告げたのです。これは過去に世紀債を発行した全ての企業に共通する運命でした:

- Ford Motor Co.: 2021年に100年物「グリーン・ボンド」を通じて25億ドルを調達しました。

- Électricité de France (EDF): フランスのエネルギー事業会社は、2014年と2021年に100年物債券を発行しました。

- Motorola: 1997年に100年債を発行いたしました。これは2026年まで続く、この種の大型テクノロジー債発行としては最後のものとなりました。

- IBM: 1996年、テクノロジー分野で優位性を保っていた時期に、100年債を発行しました。

- Walt Disney Company: 1993年に、2093年満期の記念すべき100年債を発行しました。

- Coca-Cola: 1990年代初頭には、100年にわたる債務へと転じました。

- FedEx: 1990年代に100年債を発行したもう1つの主要なアメリカ企業です。

- Norfolk Southern: 1990年代に100年債を発行しました。

- J.C. Penney: 1997年に5億ドルの世紀債を発行しました(しかしながら、同社はその後2020年に破産を申請)。

少々お待ちください。先ほど申し上げたことは、AI分野全体が将来的に数兆ドルの収益を生み出し、驚異的な成長をもたらすという、いわゆるAIブームの通説と完全に矛盾しているのではないでしょうか? はい、その通りです。

秘密をお教えしましょう:固定利回り投資家が債券を購入するか否かを決める際、その目的は収益を得て元本を全額返済してもらうことです。したがって、テクノロジー企業が発行するこれらの債券を購入する人々は、誤解を招くような説が信じさせようとしているようにAIに賭けているのではなく、現在の事業が収益性を維持し、債務の返済義務を果たし続けられることに依存しているのです。もし固定利回り投資家が企業の将来の事業に賭けたいのであれば、優先債ではなく転換社債を購入します。皮肉なことに、Motorolaはドットコム・バブルの盛り上がりの中で100年債を発行した最後のテクノロジー企業でしたが、当然のことながら2011年には破産申請寸前まで追い込まれました。なぜ当然のことと言えるのでしょうか?資産をあまり保有しないテクノロジー企業のような事業形態は、長期債務を負担するのに適していません。なぜなら、ガレージで起業したスタートアップが新たな技術を開発し、そのビジネス・モデルを破壊するだけで、彼らは倒産してしまうからです。まさにGoogleがAOLやYahooに対して行ったように。さて、AmazonやGoogle、あるいはOracleが、その担保となるAIインフラを構築するために債務を発行していると、ご指摘されるかもしれません。ここで質問させてください:構成要素が急速な減価償却と陳腐化の道をたどるインフラの収益性は、果たしてどれほど信頼できるのでしょうか?簡単な答え:あまり信頼できません。なぜなら、そのインフラが短期間で莫大な利益を上げない限り、自己資金を回収できず、企業が債務を円滑に返済する余裕が生まれないからです。これはまさに、数ヶ月前に投資家の方々がOracle社債を飛びつくように購入した際に犯した過ちであり、その後すぐに後悔することとなりました。詳細は「AIはOracleにとっての小さなビッグホーンとなりつつある」でご説明しました。

人工知能(AI)に関する一連の動きは開始から3年以上が経過しましたが、収益はこれまで各テクノロジーリーダーが長年説いてきたような目覚ましい形で実現していません。その言い訳とは? 十分な計算能力が不足しているため、スケールアップできないというものです。しかし、なぜこのボトルネックが米国企業のみに適用されるのか、という疑問は誰も口にしません。なぜなら、世界中が注目する中、データ・センターを可能な限り建設しようと競っているのは米国企業だけだからです。この点については、私の記事「データ・センターの建設ラッシュは、史上最大の資本の浪費として記憶されることだろう」で論じています。

それでは、データセンターの建設を続けましょう。なぜなら、人類史上最大の収益源を解き放つために必要なのはそれだけだからです。しかし、これは勝者が全てを手に入れる競争(「AIのエンド・ゲーム:勝者がすべてを手にし、他の全員が甚大な損失を被る」)となるため、これらのハイパースケーラー企業は真っ先に金脈を掘り当てる必要があります。その結果、彼らのキャッシュ・フローだけでは追いつけなくなるため、Oracleがかつて行ったように、またAmazonやグーグルが現在行っているように、債務発行によってその差額を埋める必要が生じるのです。

少々お待ちください。金融機関は既にデータ・センターの建設を支援し、特別目的会社(SPV)への融資を行い、ハイパースケーラーが債務の大部分を帳簿外に留保することを認めていたのでは? はい、まさにそれがBlue Owlが撤退するまで続いていた状況です:「Blue Owl Capitalが100億ドル規模のデータ・センター資金調達から撤退、Oracle株が5%下落」。

Blue Owlは、債務資金によるデータセンター拡張の最大の支援者と言える存在でしたが、なぜ倒産したのでしょうか。その理由は、データセンター事業が収益性を欠いているだけでなく、先述の通り、債務の担保として提供された資産の価値が急速に目減りするためです。

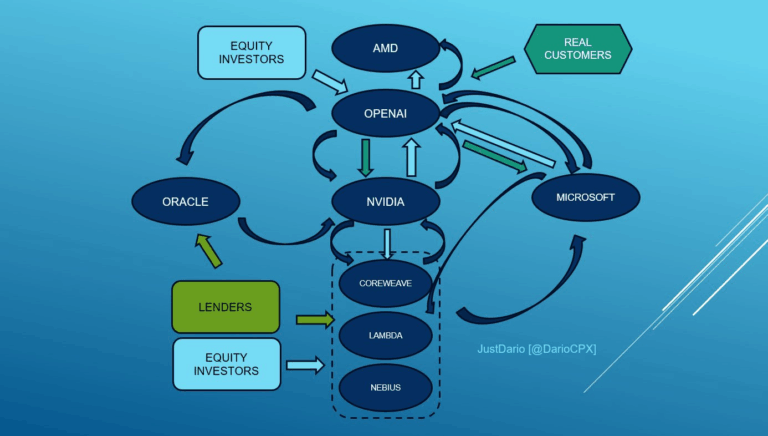

この一連の動向を最もよく示す例がCoreWeaveです。1月初旬に「CoreWeaveはAI分野のWeWorkである」と述べた後、市場は概ね無視しましたが、重要な出来事が発生しました。NvidiaがCoreWeaveに対し20億ドルの救済資金を投入したのです(「Nvidia、CoreWeaveに追加20億ドルを投資し新チップを提供」)。

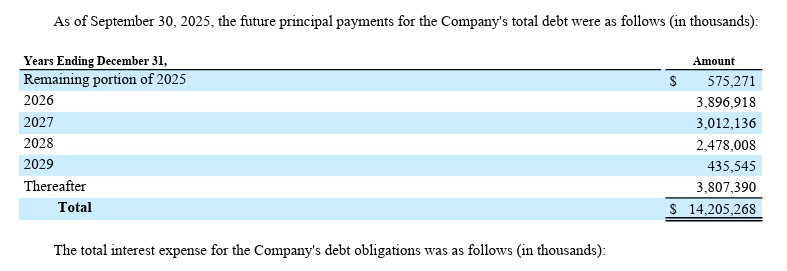

なぜこのような措置を取ったのでしょうか。以下にCoreWeaveのローン返済スケジュールを示します。H100 GPUを主な担保とするローンを忘れてはなりません。現在、その商業的価値は大幅に低下しており、同社は返済に充てる現金をほとんど生み出せていない状況です。

さらに、仮にCoreWeaveが2026年度の設備投資計画を200億~230億ドルから120億~140億ドルに削減したとしても、貸し手がもはや同社を支援しない状況下では、その計画を維持できる可能性は全くありません。CoreWeaveが資金注入のためにサプライヤーであり顧客であり投資家でもあるNvidiaに頼らざるを得なかった理由がここにあります。この物語の結末は既に決まっています:CoreWeaveは破産を申請するか、はるかに大きな企業にわずかな金額で買収されるかのいずれかです。それは「もし」ではなく「いつ」の問題に過ぎません。

ここに大きな矛盾があります:データセンター企業の事業が採算に合わない場合、より大きな企業に直接買収されたところで、その状況は変わるでしょうか? もちろん変わりません。それがまさにOracleが現在苦境に立たされている理由です。では、ハイパースケーラーが直接かつ完全に運営を引き継いだ場合、状況は変わるでしょうか? もちろん変わりません。なぜなら、根本的な計算式が変わらないからです。そしてその計算式が示しているのは、AIから期待される収益は、これまで提示されてきた予測の数分の1に過ぎないという現実なのです。

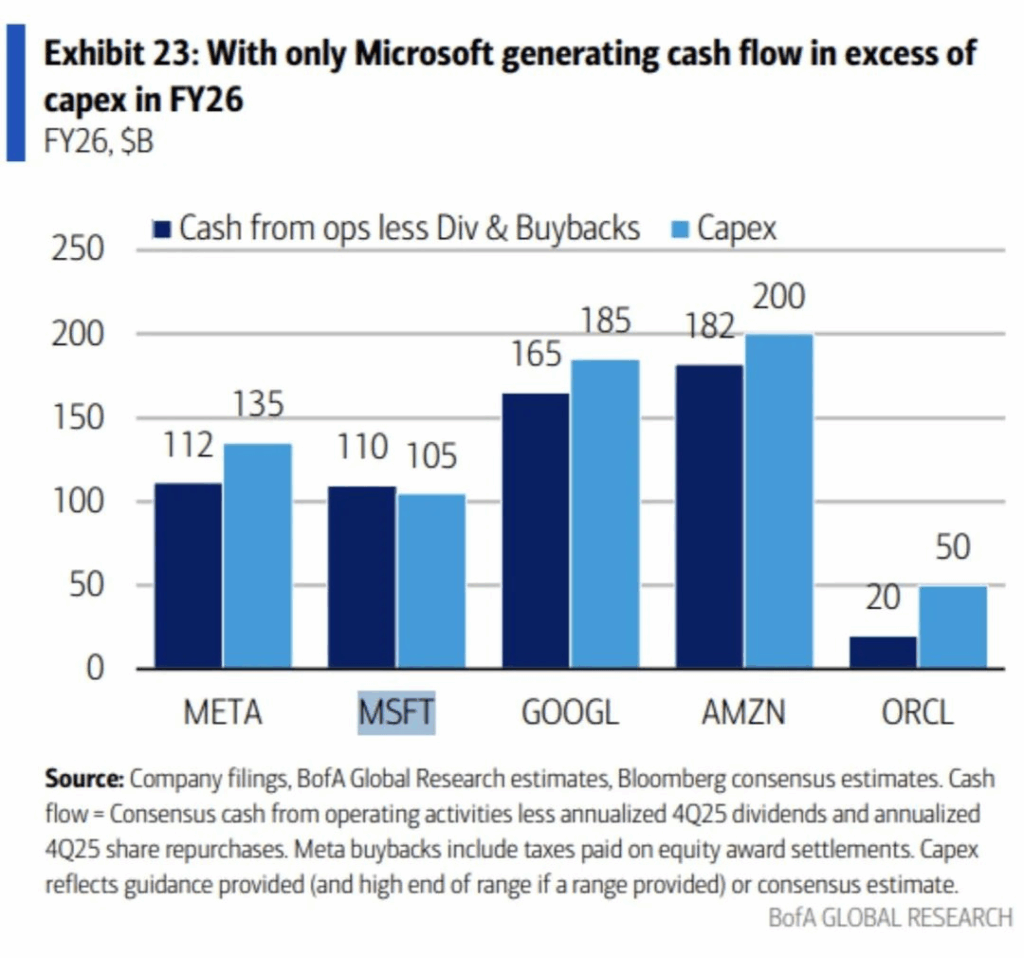

最後に、5か月前のこのグラフをご紹介させていただきます。

AIバブル全体が史上最大の循環融資スキームによって膨らまされてきたため、ポンジ・スキーム、いえ失礼、バブルと呼ぶべきこの仕組みは、全ての参加者が焼却される資金よりも多くの現金を吸い上げられるようになるまで存続するでしょう。Mag7が現在直接債務を発行していることで、このスキームはもう少し長く継続できるでしょう。しかし、彼らに現金を渡そうとする貸し手さえ枯渇した時点で、このカードの家全体を立たせ続ける方法は何1つなくなるでしょう。

コメント