ソース:https://justdario.com/2026/01/coreweave-the-wework-of-ai/

前回のCoreWeaveに関する記事(「CoreWeave:目に見えない詐欺」)からしばらく時が経ちましたが、ここ数ヶ月の出来事と先週金曜日の最新動向を踏まえると、この一連の物語に新たな章を加える時期が来たと考えます。本題に入る前に、今後の展開に関わる重要な点として、WeWorkについて少しお話しさせてください。

WeWorkは、商業用不動産を長期契約で賃借し、おしゃれなオフィスに改装した後、デスクやオフィスを会員向けに非常に短期間で柔軟な条件で転貸するという、柔軟なコワーキング・スペースの先駆けとなりました。しかし、このビジネス・モデルには根本的な欠陥がありました。それは、同社が数十億ドル規模の固定的な長期リース費用を支払う義務を負う一方で、会員からの収入は変動し、急速に消失する可能性があるという危険な財務上のミスマッチを生み出した点です。こうした本質的なリスクは、創業者アダム・ニューマン氏の下での破綻した企業統治によってさらに増幅されました。2019年のIPO失敗後のSoftBankによる救済と、その後のSPAC(特別目的買収会社)との合併は一時的な救済をもたらしましたが、COVID-19パンデミックが共有オフィススペースの需要を激減させることで致命的な打撃を与え、WeWorkは巨額の固定リース債務を賄えなくなり、最終的に2023年に連邦破産法第11章の適用を申請するに至りました。

WeWorkとCoreWeaveは、一見すると全く異なる企業のように見えますが、実際には非常に類似しています。前者が非常に長期の固定リース契約に注力していたのに対し、後者は建設に数年を要するデータ・センターの開発に注力しており、その多くは融資機関との提携によって進められています。この場合、融資機関が実質的な不動産所有者となり、CoreWeaveは長期テナントとして位置づけられます。AIデータ・センターにはGPUインフラが不可欠であり、CoreWeaveはその大部分を高額な融資契約で調達しました。その担保として、まさにそのGPU自体を差し入れているのです。実質的に、WeWorkと同様に、CoreWeaveは法的にはほとんど、あるいは全く資産を所有していません(たとえ表向き、CoreWeaveのGPUが資産として計上されていても)。

WeWorkが短期契約のみの顧客を獲得していた一方で、CoreWeaveは最長5年までの長期契約を結ぶ顧客を獲得しており、これによりWeWorkのビジネスモデルを欠陥に陥れた期間の不一致を表面上回避しています。なぜ「表面上」なのか?CoreWeaveの顧客は実質的に「従量制」契約を結ぶだけでなく、合意したサービスを全額利用しなかった場合に備えて限定的な現金保証も提供しているからです。OpenAIの場合、同社はCoreWeaveに対し前払いの現金支払いを一切行わなかっただけでなく、サービス利用後最大360日間の支払い猶予期間も有していることが判明しました(この発見はエド・ジトロン氏によるものです)。さらに、契約の一環としてOpenAIはCoreWeave株への投資権(CoreWeave, Inc.とOpenAI OpCo, LLC間の普通株式発行契約)まで取得しており、実質的な前払い割引となっています。これだけでは十分でないかのように、OpenAIは依然として、今後数年間にCoreWeaveおよびその他のサプライヤーから購入することに合意したコンピューティングパワーの全額(現在総額1.4兆ドル以上)を支払うための現金を保有しておらず、またほとんど保有することもないでしょう。

この図表は、CoreWeave社の10-Q報告書から引用したもので、WeWorkと同様に、コミットメントと収益の間に存在する著しい不一致を可視化するのに役立ちます。

私の見解では、以前にも遠慮なく指摘した通り、この同じチャートはCoreWeaveのビジネスモデルがポンジ・スキームと非常に類似していることの証拠でもあります。

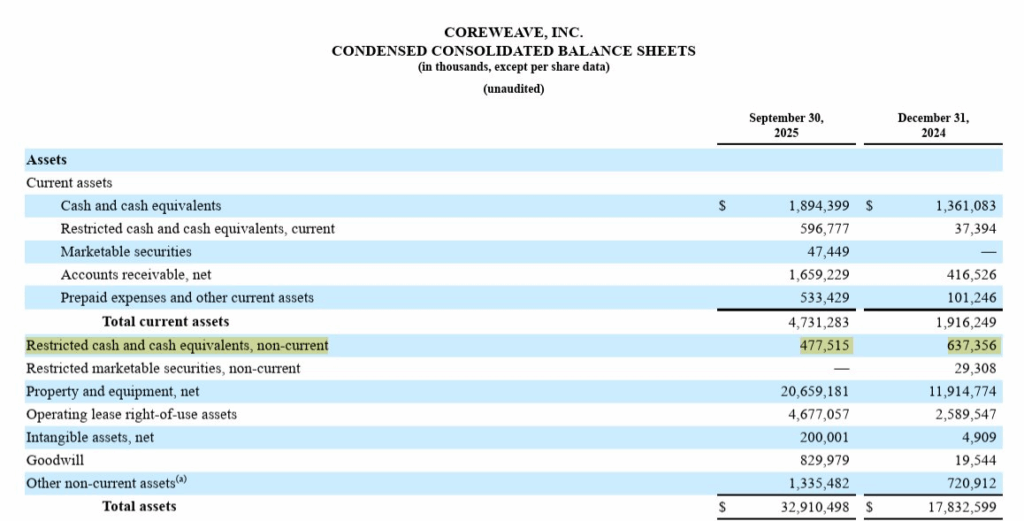

ここで、私が「Nvidia決算:AIバブルの現状に関する疑問が答えを上回る」ですでに指摘した点をもう1つ追加いたします。最新の決算発表において、Nvidiaはパートナー企業との間で非常に特異な取引を開示しました。同社は最大8億6000万ドルのリース契約に合意し、そのうち4億7000万ドルがエスクロー口座に預け入れられたのです。一方、CoreWeaveは最新の財務諸表において、「非流動制限付き現金及び現金同等物」として4億7700万ドルを計上しております。

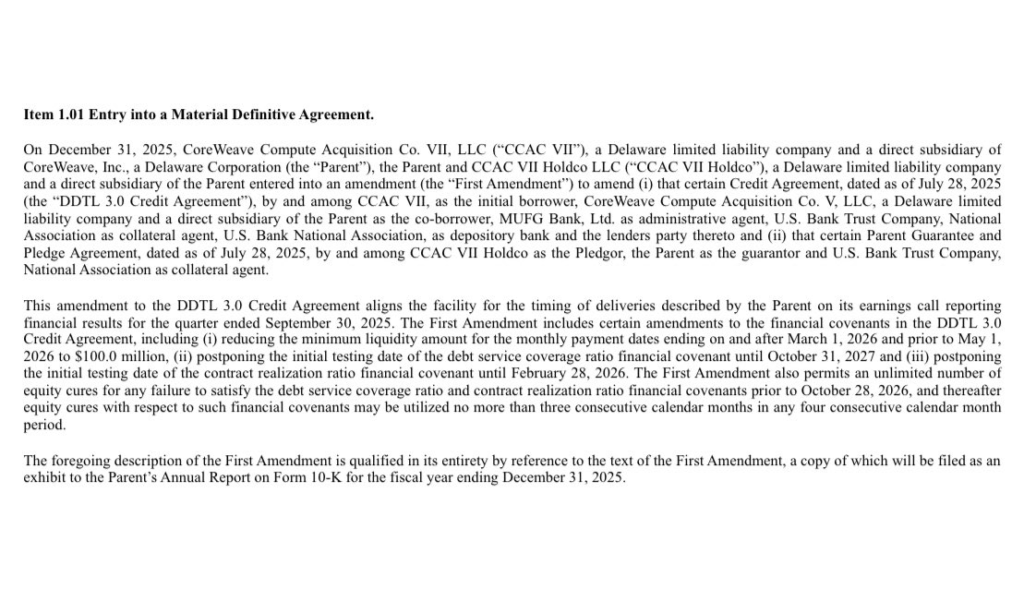

これは、CoreWeaveがデータ・センターインフラの拡張を継続するための資金調達に苦慮している兆候であり、Nvidiaが顧客、サプライヤー、そして投資先を支援するために介入せざるを得なかったことを示しているのでしょうか。時は流れ、2026年1月2日(金曜日)、おそらく同社が誰も注目していないことを願っていたであろうこの日、CoreWeaveは8-K報告書を提出しました。

ご覧の通り、CoreWeaveは貸し手側と協議の上、借入契約の1つについて条件を大幅に再交渉することに合意いたしました。これにより、違反した場合に債務不履行(188億ドルの負債を抱える高レバレッジ企業にとって重大な事態)を引き起こす可能性のある契約条項の閾値が大幅に引き下げられただけでなく、将来的に支払いが滞った分を債権者への株式発行によって補填することも合意いたしました。

数年前のWeWorkと同様に、CoreWeaveを取り巻く財務的圧迫の兆候は確実に高まっており、これは既に設備投資計画の縮小を余儀なくされた企業(設備投資遅延にもかかわらずCoreWeaveの成長は急伸)にとって決して良い状況とは言えません。これにより、顧客へのコンピューティング能力の提供開始時期が遅れ、契約に基づく収益計上が遅れることになります。さらに、今後12ヶ月以内に97億ドルの債務返済を迫られています。この物語の結末は、CoreWeaveが連邦破産法第11章の適用を申請するか、あるいは最良のシナリオとして、Nvidiaのように同社の倒産を看過できない大企業による買収となるほかないと考えます。結局のところ、数年前のWeWorkと同様の結末を迎えることになるでしょう。

コメント