日本から英国、フランスから米国に至るまで、現在、長期国債利回りが急騰する様子を世界中が注視しています。数ヶ月前までは、ウォール街のアナリストや多くの「専門家」たち(過去の出来事が繰り返し彼らの予測を誤りと証明していることを考慮すると、彼らがどうして専門家と呼べるのか疑問に思いますが)の見通しは全く異なり、むしろ金利が低下すると広く予想されていました。2024年にも同様の予測がなされました:「ウォール街の見解:2024年にFRBは利下げを(6回も!)実施する」)。さらにその前の2023年には:「景気後退を懸念する市場、FRBの利下げなし方針を否定」といった報道がありました。これらの方々が何を見落としているのか、その結果として市場動向を続いている誤読状態にあるのか。我々は現在、高インフレ環境下にいます。

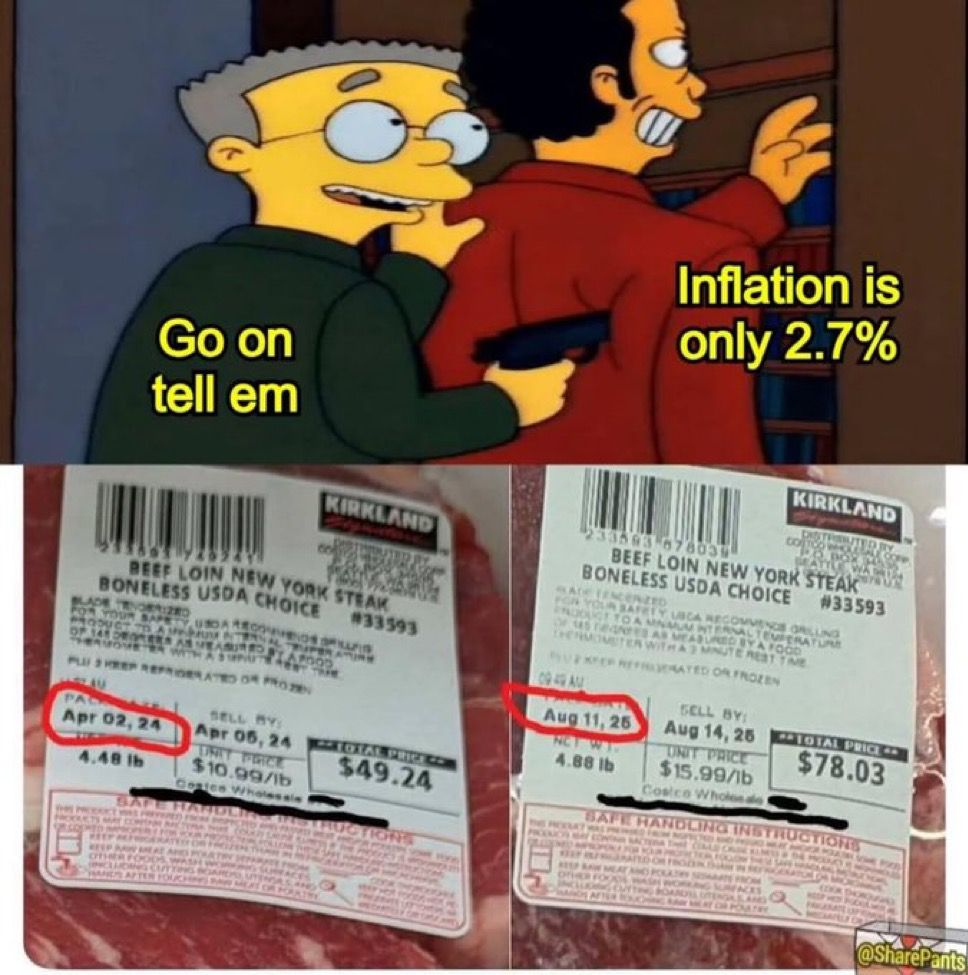

お待たせいたしました。公式データによると、日本を除く世界各国ではインフレが抑制され、低下傾向にあるとされています(これについては後ほど詳しく説明いたします)。今回は、親愛なる読者の皆様を、偽のBLS(労働統計局)やその他の機関の統計に関する議論で再び退屈させる代わりに、インターネットで見かけたこのMemeをご紹介したいと思います。これは、ここ数年続いてきた状況を最もよく視覚的にまとめたものであり、今ではトレーダーたちも表面的な数字を鵜呑みにしなくなったことを示していると思います。

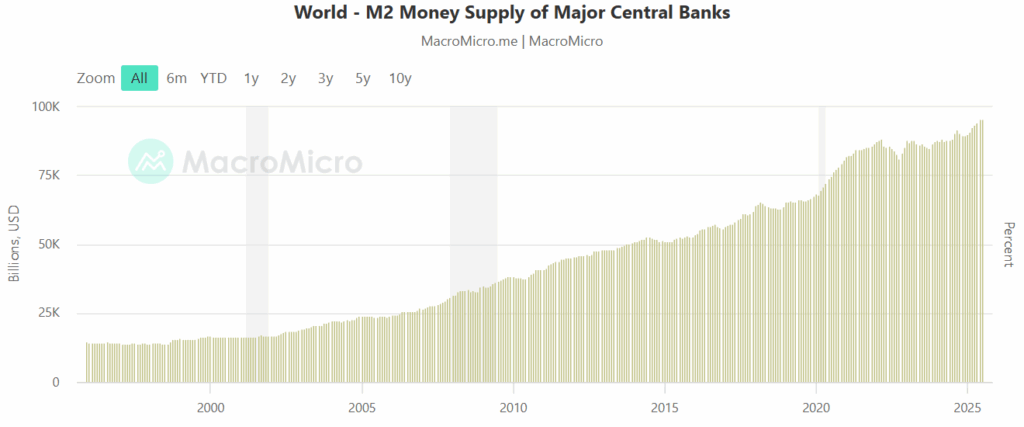

現在のインフレ率と将来のインフレ期待は、固定利回り市場、特に国債市場で何が起きているのかを理解する上で極めて重要な要素です。消費者物価価格インフレのみを考慮し、貨幣的インフレ全体を視野に入れ忘れるという過ちを犯さないようご注意ください。なぜでしょうか? 消費者物価価格インフレは、貨幣的インフレが表出する様々な安全弁の一つに過ぎないからです。さらに、現代の世界金融システムがどれほどグローバルに相互接続されているかを考慮すれば、単一経済圏のマネー・サプライを孤立して捉えるのは誤りです。なぜでしょうか? 単純に、現代では通貨が経済圏をまたいで世界中を移動する際に、摩擦がほとんど、あるいは全く存在しないからです。日本円キャリー・トレードはこの動きの好例であり、日本銀行が数十年にわたり無から印刷した日本円が、国内に留まることなく海外市場に流入し続けた実態を示しています。その結果、日本の国内株式や消費者価格は、この数十年にわたる通貨の流動の影響を限定的にしか受けませんでした。一方で、日本円による購入により、海外の資産価格は膨張しました。グラフからもお分かりのように、世界のM2マネー・サプライは減速の兆しを見せず、止まることなく続いているのです。

国債とは何でしょうか? 実際には、単に将来に先送りされたFIAT通貨の債権に過ぎません。国債の投資家が将来、ますます多くのFIAT通貨が発行されると予想する場合、彼らはより多くの補償を求めるよう要求を調整しないとお考えでしょうか? もちろん、そうするでしょう。しかしながら、彼らが考慮する非常に重要な要素がもう一つあります。それは、全額返済される可能性です。

ちょっと待っていただきまして、中央銀行が無限に通貨を印刷できる政府が、赤字支出や債務の借り換えを貨幣化できるにもかかわらず、先ほど申し上げた通り、単に将来に先送りされたFIAT通貨に過ぎない自国の国債を返済できない状況にあるとは、いったいどうしてでしょうか? なぜなら、中央銀行が無限に通貨を発行しても何の影響もないという前提は、単純に誤りだからです。現金を、金利ゼロ・満期ゼロの政府債券と捉えていただければ、先ほど申し上げた内容がより理解しやすくなるでしょう。政府が無限に通貨を発行しても何の影響もないと仮定するなら、同様に、無限の債務を抱えても何の影響もないと仮定しなければなりません。しかし数学的に、通貨の総供給量が無限大になった場合、通貨単位の真の価値とは何でしょうか? 結果はゼロです。将来(実質経済面で)はるかに少ない金額しか受け取れないと予想される政府に、誰が喜んで資金を貸し出すでしょうか? この問いに対して「私です!」と答える理性的な思考者はいません。その結果、世界中の先進国政府が数十年にわたり、債務を返済する代わりに「債務をインフレで解消しよう」と試みてきた取り組み全体が、今や見事に裏目に出ています。現実からかけ離れた誤った前提、理論、データに基づいて研究を行う経済学者の世界と現実との乖離を示す、これ以上の好例はございません。まさに2週間前、ジャクソン・ホール中央銀行年次会合で発表された本論文がそれを如実に物語っております:「米国債務対GDP比率250%でも金利上昇は起こらない:ジャクソン・ホール論文」。明確に、トレーダーたちはもはやこのようなごみを飲み込んでいません。

私が説明しているのは、孤立した事例なのでしょうか、それともより広範な事例なのでしょうか?

- フランスが政府予算の黒字を記録した最も「最近」の年は1974年でした。

- 英国が政府予算の黒字を記録した最も「最近」の年は2001年でした。

- ドイツが政府予算の黒字を記録した最も「最近」の年は2019年でした。

- 米国が政府予算の黒字を記録した最も「最近」の年は2001年でした。

- 日本が政府予算の黒字を記録した最も「最近」の年は1992年でした。

- 中国が政府予算の黒字を記録した最も「最近」の年は2007年です。

オッケー、では、2024年度の予算を黒字で締めくくることができた先進国政府を見てみましょう。ノルウェーとデンマークの二カ国のみです。そう、たった二カ国です。聖書に記されるほどの石油資源に恵まれたサウジアラビアでさえ、莫大な収入に恵まれているにもかかわらず、2024年度を赤字で終わらせずに済ませることができませんでした。

昨日、私のフォロワーの一人が、現在の株式バブルが崩壊した際には、投資家は再び国債を購入せざるを得なくなるだろうと主張しました。さらに彼は、長期金利は政府の再融資にとって大きな問題ではないと述べました。その理由は、政府の再融資の大半が短期のT-Bill(短期国債)で行われており、その利回りはFRB金利の影響を強く受けるためです。彼の言うことは、多くの人が同意見であると思いますが、長い間真実でした。異論はありませんが、現在のような高インフレ環境下で経済構造が劇的に変化している状況において、この構造が今後も続いていると想定するのは誤りです。短期国債は単に数か月先送りされた米ドルに過ぎません。したがって、政府債務の資金調達を債務曲線の短期部分に過度に偏らせれば、通貨安を加速させるだけです。これはまさに日本が経験した事態ではないでしょうか? あるいはアルゼンチン、ベネズエラ、トルコといった国々でより顕著に起きたことではないでしょうか?

結局のところ、政府が債務の返済を再開しない限り、この問題は根本的に解決されません。シンプルなことです。債務額を増やすことは、政府の負債構成に応じて、通貨価値と債務コストに異なる割合で複合的な影響を及ぼします。政府が利子支出を抑制しようとすれば、通貨の購買力はより速く低下します。将来の債務返済額を制限し、返済を先送りしようとする場合、利回りはこれを反映して上昇します。中央銀行が介入し、イールド・カーブ・コントロールを実施して長期金利の上昇を人為的に抑制するとどうなるでしょうか。これを達成するためには、現在通貨を発行して市場から債券を購入し、利回りに上限を設けるため恒常的な買い注文を維持しなければなりません。当然ながら、これは通貨の現在の価値下落を加速させることになります。これは文字通り、日本が数十年にわたり経験してきた破滅の連鎖(「未来を覗いてみよう:USD/JPY300への道」)でありながら、どうやら誰もその教訓を大切にし、同じ過ちを繰り返さないよう努めていないようです。

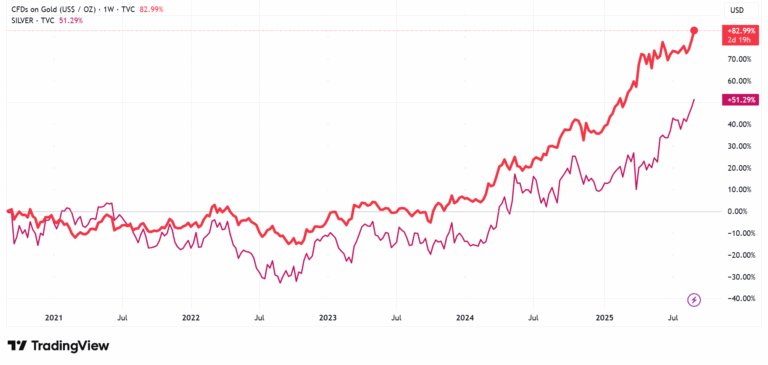

もし世界中の国々が実質的に同じような政策を取っている場合、投資家にはどのような選択肢が残されているのでしょうか? 確かに、各国間の為替レートを見ると、投資家は行き詰まっているように見えます。最善の投資選択は、将来的に財政を最初に健全化し、相対的に他国通貨に対して自国通貨が上昇する国に賭けることかもしれません。しかしながら、どの国も近い将来に財政健全化を図る意思がないように見える場合、選択肢は物理的な金や銀といった代替通貨形態に限られます。以上です。まさにこれが、金や銀が劇的に価値を上げ続け、熱狂的な株式市場さえも上回る理由であり、実際、FIAT通貨の実質価値が低下し続けている限り、当面の間、その価値上昇は続いているでしょう。

銀 TVC 51.29%

FIAT通貨の崩壊において最も顕著な例は、おそらく金と日本円のチャートが示すものでしょう。そして今後、他の多くの比較も同様の様相を呈するのではないかと思います。

本日の記事が、これまでの経緯を明確に理解する一助となれば幸いです。私が初めてこの分析を行った当時、多くの方々は私の警告を信じられませんでした。なぜなら、市場は現在のように活発に動き出す前の段階にあり、その力学をまだ消化しきれていなかったからです。今後、市場の変化に驚かれないためにも、ぜひご覧いただきたい主要な記事とポッドキャストの一覧を以下にご紹介します:

コメント