夏になり、多くのトレーダーはすでに休暇を楽しみ、状況に関わらず日々増加する株式ポートフォリオの利益に満足しています。基礎となる経済がますます暗闇の穴に落ち込み、多くの人々が生活苦に苦しんでいること、そして「解放の日」に始まった世界的な貿易混乱により、将来に対する不確実性が依然として高いことは問題ではありません。それは、まるで何年も前のことのように感じられますが、ちょうど1年前、この期間に、2020年や 2008年よりもさらに悪い指標もいくつか見られた、近年では最大規模の金融市場の混乱を経験しようとしていたのです。2024年8月5日月曜日、日本の株式市場は全面的な暴落の危機に瀕し、日本円キャリー・トレードに関連する数千億ドルのレバレッジの強制的な解消により、他の多くの主要金融市場、特に米国市場も巻き込まれて下落する事態に陥りました。

私は、事態が表面化するずっと前から(記事アーカイブ)、そして混乱が頂点に達する直前まで、日本円キャリー・トレードのリスクと、それが世界金融システムにもたらす残酷な結果について、絶えず警告を発していた数少ない人物の一人でした。今回の記事を理解するには、当時私が書いた記事を読むことをお勧めします。

- 2024年8月2日:「日本銀行の混乱を乗り切るための旅行ガイド」

- 2024年8月4日:「日本では混乱した月曜日になるだろうが、まだブラックな月曜日にはならないだろう」

では、一般大衆に絶え間なく流されている強気な報道によると、「すべてが素晴らしい」で、何も心配することはないはずなのに、今日、一体何が起こっているのでしょうか? 金利は「すべてが素晴らしい」という報道を信じていないからです。多くの政治家、特に長期の政治家が望むように金利が広く低下する代わりに、銀行、シャドーバンキング、保険会社、年金基金の損失は膨らんでいます。この状況は、既に深刻な状況にある日本において、さらに危険な局面を迎えています。その理由は、多くの機関のポートフォリオの構成が、国内・国外通貨を問わず、長期・超長期の流動性のない固定利回り資産が主体となっているからです。

わずか数ヶ月前、この見出しが世界中の投資家を(やや)不安にさせた: “日本の最大手生命保険会社が未実現債券損失で600億ドルを計上“。その数日後に私が投稿した記事「日本の金融システムに「パーフェクト・ストーム」が襲い始める」では、金利は引き続き高水準で推移し、さらに上昇し、日本の金融機関のバランス・シートにますます深い穴を開けるだろう、と繰り返し警告しました。その後数ヶ月、日銀は、絶え間ないタイムリーな市場介入と、国債の公開市場購入による執拗なマネー・サプライ拡大(これは一時的に減速しただけでした)により、国債利回り、特に超長期の30年物および40年物の利回りを抑制し、落ち着かせることに成功しました。金利引き上げと膨張するバランス・シートの縮小を約束したにもかかわらず、世界が日本の保険制度の穴を認識してから数週間後、日銀は「新たなリスク」を理由に、債券購入の縮小計画を2026年まで延期すると発表し、市場を驚かせました(日銀、新たなリスクの出現を受け、来年の債券購入の縮小ペースを緩める)。日銀が指摘したリスクとは何だったのでしょうか? 米国の通商政策の動向による経済の不確実性の高まりです。まったくのでたらめです。

さらにばかばかしいのは、ウォール街のアナリストたちが、日銀が近い将来、利上げを再開すると予想していることです。これらの道化師たちは、長年にわたるゼロ金利政策の後、日銀が利上げを行うリスクを予測できなかったのと同じように、昨年8月5日に日本円キャリー・トレードがほぼ崩壊し、そのリスクが現実のものとなったことを予測できなかったのです。彼らは、BOJが日本の金融システムの構造的問題を解決しなかったばかりか、それらを将来に先送りするだけの成功を収めたことを予見できていません。これは後に、BOJと日本のGPIF(日本は1987年以来最悪の金融危機からなぜこれほど早く回復できたのか? GPIFの「天使」のおかげです)との間で調整された救済措置であったことが確認されています。

株式市場の上昇による世界的な熱狂に酔いしれた主流メディア、ウォール街、SNSのほぼ誰も、日銀の市場介入の頻度がどんどん増えていることに気づいていませんでした。以前は月に数回だった介入は、毎週、そして週に数回、最近では1日に何度も行われています。日銀が採用する「異常な」介入には3種類あり、これらは本来は1回限りの措置であるはずですが、もはやそうではないことは明らかです。

- 流動性強化入札は、主要ディーラーにターゲットを絞った流動性を提供し、長期金利の歪みを招くことなく市場深度を確保することを目的としています。

- USD資金供給業務

- JGB貸付業務

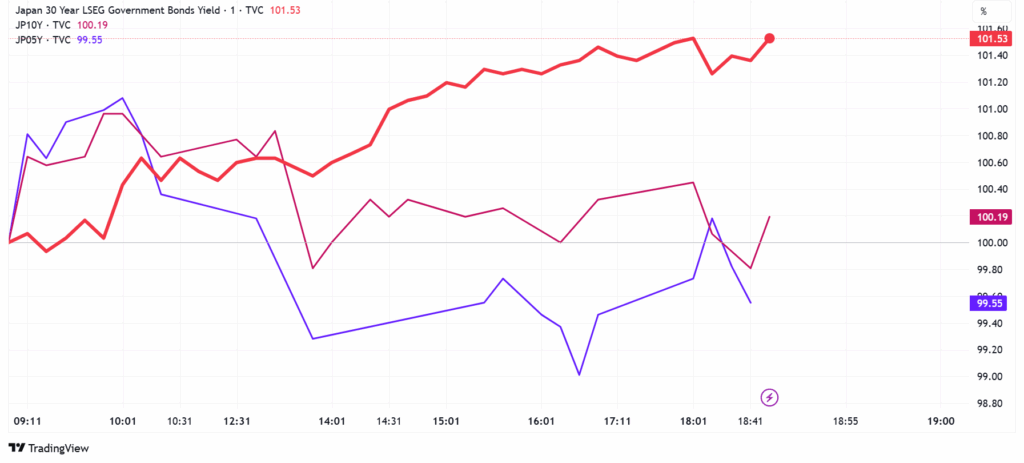

例えば、昨日、現在毎週火曜日に実施されているように、日銀は、米ドル流動性を強く必要とする日本の金融機関による大規模な短期国債の売却(マネー・マーケットの安定に重大な影響を及ぼす)を回避するために、現在定期的に必要となっている1週間の米ドル資金供給オペレーションを実施しました。私が毎週X(ポスト)で指摘しているように、こうした売却は依然として定期的に発生しています。しかし、今回は、その後に午前中に国債貸付オペレーションが実施され、さらに同日の午後にも実施されました。したがって、日銀は1日で合計3回の介入を行ったことになります。現在、市場を安定させるために必要な介入の回数は、すでに週5~6回、通常は火曜日、木曜日、そして金曜日の市場閉場前に実施されています。昨日の介入は、静かな夏の日に国債利回りがほぼ横ばいまたは低下傾向にあったにもかかわらず、30年物国債の利回りが急上昇し、日銀の迅速な介入を必要とする事態となったため、特に注目されました。午前と午後の急激な動きの直後に、国債貸出オペレーションが実施されました。

たとえ数ベーシス・ポイントの上昇は、現時点ではごくわずかなものに見えるかもしれませんが、長期資産へのエクスポージャーが高いポートフォリオに与える影響、そして流動性の低い夏の市場で債券を売却するこのような衝動は、ストレスにさらされている金融機関によって引き起こされている可能性が高いことをご留意ください。どのようなストレスでしょうか? 日銀が迅速に措置を講じて市場に国債の貸し出しを開始したことを考えると、その金融機関はマージン・コールに直面している可能性が高いと考えられます。市場に特にボラティリティがないにもかかわらず、金融機関がマージン・コールを受けているということは、その金融機関の取引相手が、その信用力に対してますます不安を抱き、ポジションをクローズしないために追加の担保を要求していることを意味します。多額のマージン・コールが発生した場合、ディーラーがまず行うのは市場での清算リスクのヘッジです。このケースでは、30年物国債のショート・ポジションが異常な動きを引き起こした可能性が高いと考えられます。JGBの介入により、担保は期日通りに提供され、オープンマーケットでの清算は回避されましたが、その後利回りが低下しなかったことは、カウンターパーティのディーラーが、より大きな担保ポジションに対応するため、ヘッジを維持し続けたことを示しています。

言うまでもなく、マージン・コールに対応するための担保が残っておらず、リスク・エクスポージャーを縮小するために資産を清算する状況にもないほど経営が低迷している金融機関は、資産売却とマージン・コールを行った相手先に対するポジションの清算により、多額の損失が確定することとなるため、その状況は極めて深刻です。

この時点で、状況をまとめ、どの機関(できれば1つだけ)が経営維持に苦闘しているかについて、いくつかの指針を示すことが適切でしょう。日本第2位の銀行である農林中央金庫が、かなり長い間、破綻と闘っていることはすでに知られています(農林中央金庫の取り込みが正式に開始)。この銀行は、グローバルな金融システムにとって非常に重要であるため、2023年に私がすぐに指摘したように、FRBの常設レポ取引のアクセス権が付与されています(なぜFRBは日本の銀行を救済しようとしているのか? 農林中央金庫の危険性のため)。もちろん、この大きな動きは、主流メディアやウォール街ではほとんど無視されています。また、SoftBankは資金不足に陥っていることもわかっています。5月、この機関に関する最新情報で、私は「SoftBankは残されたわずかな資金でAIに全力を注ぐ」と書きました。SoftBankが、Stargateプロジェクト(SoftBankとOpenAIの5,000億ドルのAIプロジェクトが軌道に乗らない)の資金源に苦慮していることは、今では公に知られている事実であり、ここ数カ月の状況は明らかに悪化しています。(無意味な) Stargateプロジェクト(SoftBankとOpenAIの5,000億ドルのAIプロジェクトが、立ち上がりに苦戦)のための資金調達に苦戦していることは、すでに公に知られています。

日本の保険会社では、200兆円の資産に対して8.5兆円の未実現債券損失があり、その大部分は流動性の低い長期および超長期の固定収入証券であることから、その損失額は明らかに過小評価されています。しかし、透明性の欠如から、より正確な見積もりを行うことは困難です。参考までに、2022年に30年物日本国債を購入し、現在まで保有した場合、その投資の額面価値の理論上の損失は約35%になります。10年物国債の場合、同じ仮定を使用すると、今日の未実現損失は約11%となります。これらの金融機関は、米国債、MBS、CMBSなど、主に米ドル建ての長期外国資産にも多額の投資を行っていることで知られています。これらの資産は、ゼロ金利政策が継続していた期間に保有していた価格に比べ、現在は大幅に下落しています。以下は、資産対資本比率(比率が高いほど、理論的には保険会社のバランス・シートが堅固である)でランク付けした日本の大手保険会社のリストです。ご自分でご判断ください。

- 日本生命:9.5

- 明治安田生命:10.5

- 住友生命:10.6

- 第一生命:12.7

コメント