ソース:https://justdario.com/2024/08/in-japan-it-will-be-a-messy-monday-but-not-a-black-one-yet/

1か月の間に「日本の日経平均株価が史上最高値で引け、3月の記録を更新」から「日本株が1987年のブラックマンデー以来最大の下落」に変わると、誰もが、かなりめまいがするような往復旅行がすでに生まれます。問題は、この旅がまだ終わっていないことです。

日経平均株価は金曜日に35,917.50で引け、1日で約6%下落しました。しかし、日経平均先物9月限は先週金曜日の米国時間中に取引を続け、34,860で週を終えました。これは、約24時間以内に、日本株が金曜日の終値よりも約2.7%低い価格で取引を再開することを意味します。

これは「ブラック・マンデー」の始まりのように聞こえますか? 答えはノーですが、USD/JPYが148と147のレベルを切り下げて146.58で週を終えたことで、今週末は間違いなくより多くの清算が行われるでしょう。

ここまでは、これから悪い日がやってくることを説明したように感じますが、混乱するような日ではありませんよね? その通りです。しかし、本当に混乱を招く可能性があるのは次の点です。日経平均株価が35,000を継続的に下回ると、株式構造化デリバティブや構造化債券の解消の波が引き起こされる可能性が高いのです。

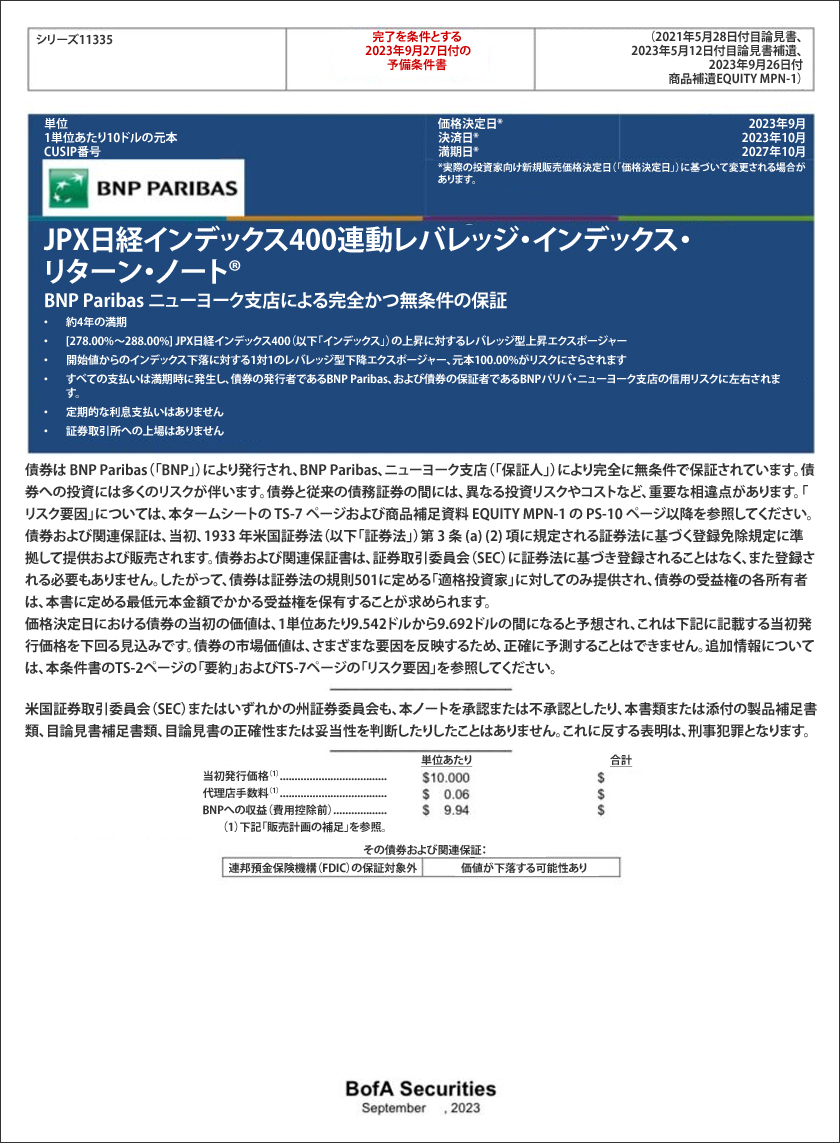

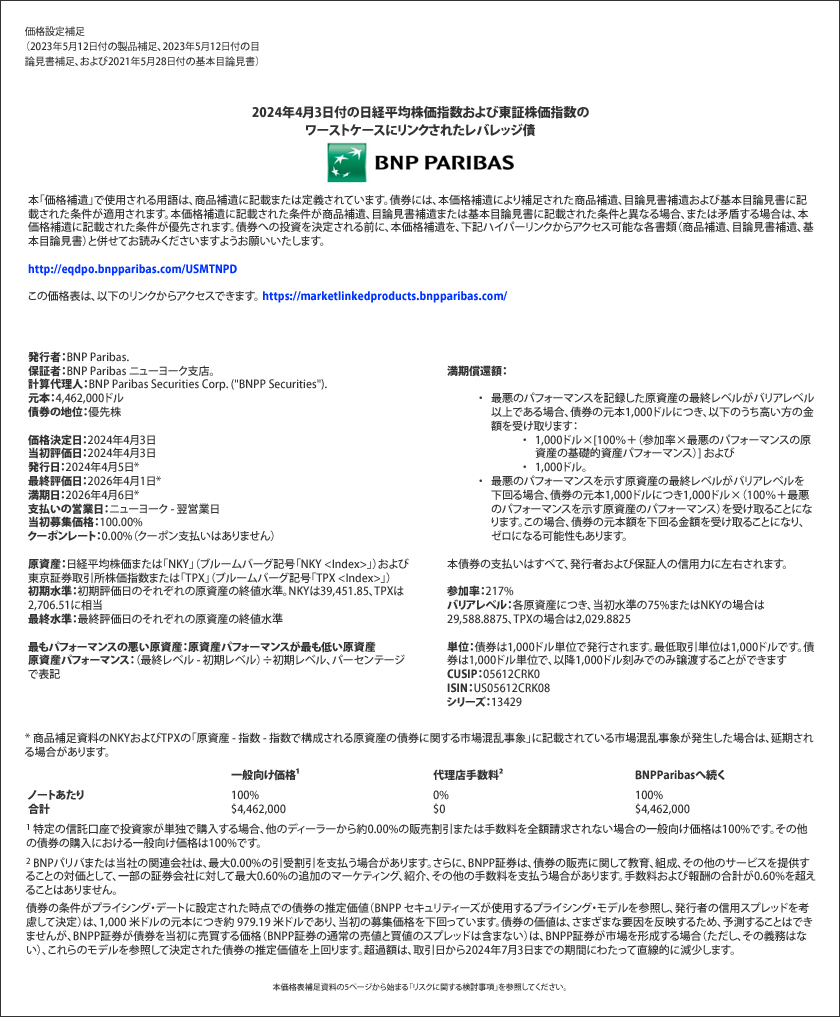

なぜでしょうか?もちろん、2023年の日本株に対するFOMOの大きな流れの中で、多くのブローカーが富裕層と個人の両方の顧客にレバレッジ投資を売り込み、このような指数連動債を大量に発行したからです。

そしてもちろん、最近の日本株の下落時には、銀行はこのようなレバレッジ債の新たなバッチを販売して、顧客の投資を倍増させる手助けをしました。

株式デリバティブの世界では、「ラウンド・ナンバー」バリアは、特に個人顧客をターゲットにした債券や投資を構成する際に非常に人気があります。これが、日本指数が下落する過程で500~1,000ポイント下がるごとに、デリバティブ・ポジションのかなりの部分が吹き飛ぶリスクがある理由です。

これは、物事を複雑にしすぎるのを避けるために、先週金曜日に書いた「日本銀行の混乱を乗り切るための旅行ガイド」という記事では意図的に触れなかった点であり、読者が日本銀行の混乱を乗り切る手助けをするどころか、さらに混乱させたくないと思ったのです。

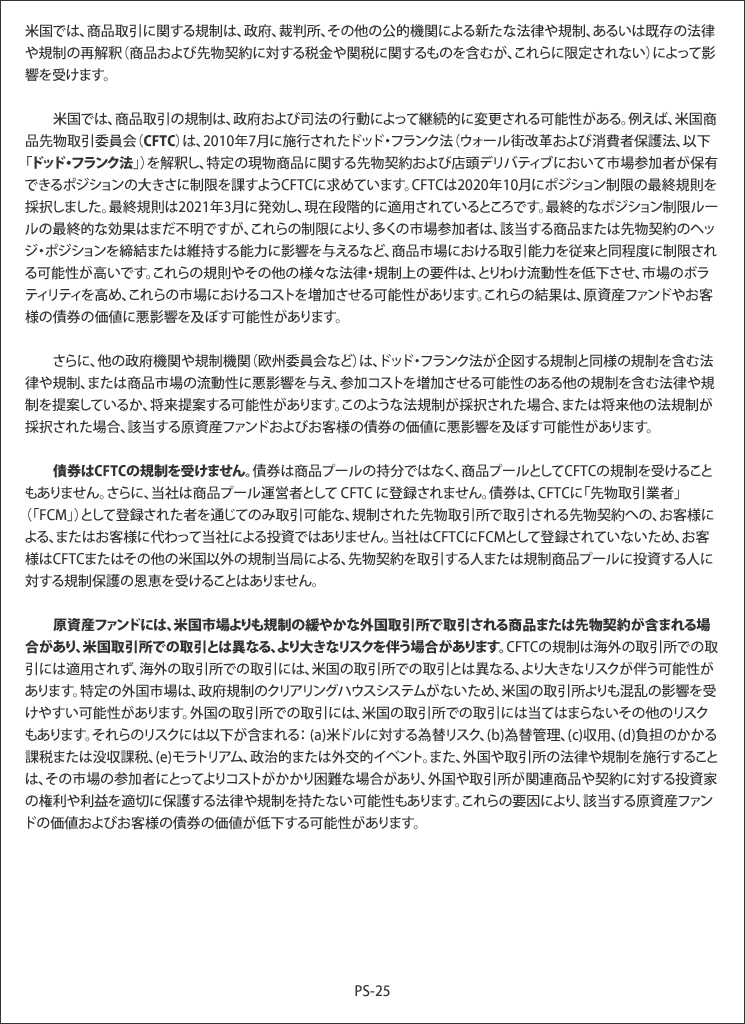

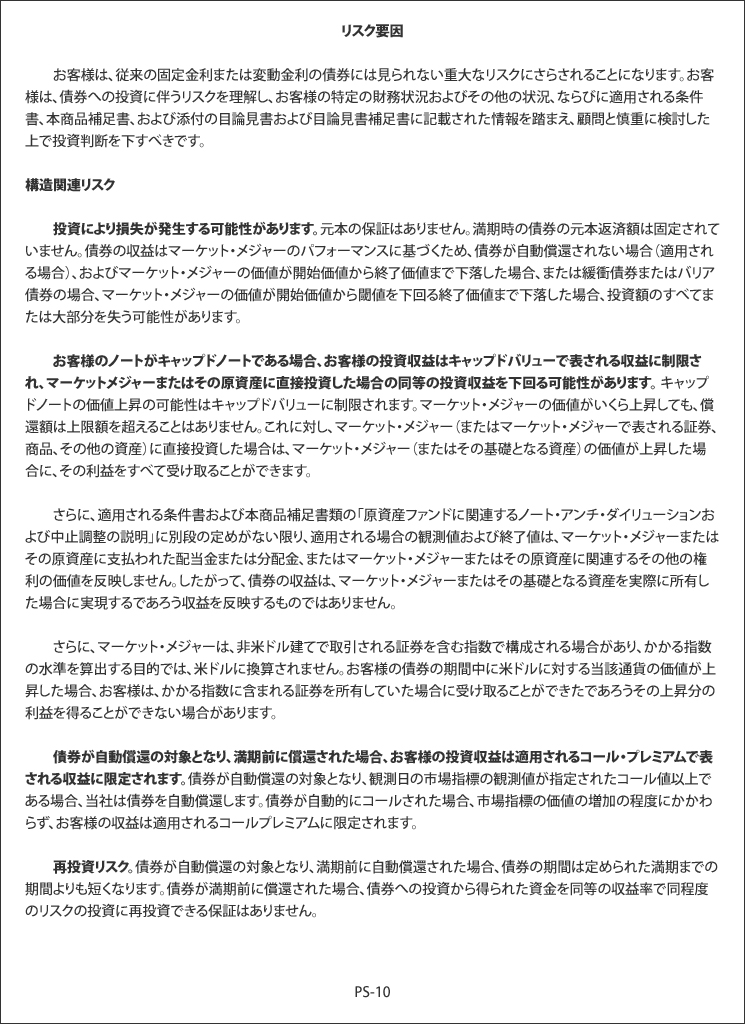

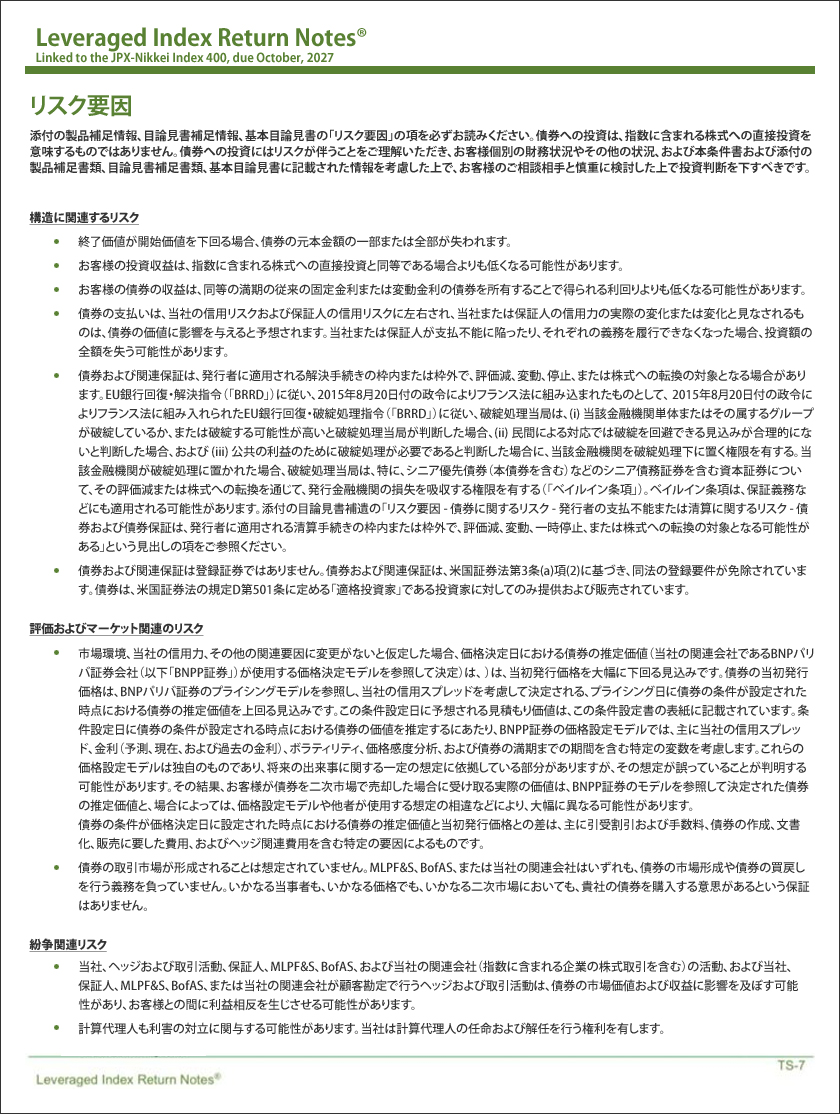

結論として、先週金曜日に議論した4種類の「キャリー・トレード」に加えて、昨年半ばに始まった日本株のFOMOから利益を得るためにブローカーが顧客に販売するあらゆる種類の投資に付随する大量のデリバティブについて検討する必要があります。そこから来る売り圧力が日銀が引き起こした火に油を注ぎ続けることは、かなり直感的です。これらの商品には多くの暗い側面と影響があり、それらに問題が発生すると、世界の金融システムのチェス盤のどこかに予期せぬ影響を与える可能性があります。「未知の未知」の大きさを理解していただくために、この記事の例として共有したメモの1つに添付された「リスク要因」のリスト全体を以下に掲載します。

この時点で、日本で「ブラック・マンデー」のような暴落を引き起こすきっかけは何なのかと疑問に思う人もいるかもしれません。答えは、それが起こるには大きな信用が必要になるということです(そして、日本にはそれを引き起こす良い候補がたくさんあります)。

しかし、まだそこまでには至っていません。

|  |  |  |  |  |

|  |  |  |  |  |

|  |  |  |  |  |

コメント