本日、Nvidiaの第3四半期の収益から何が期待できるかについての詳細なプレビューを書きました(こちら)。見逃した人のために、要約を以下に示します。期待は非常に高く、2025年以降、Blackwellの完全な展開が損益に影響を与えると予想されるため、さらに高まるばかりです。すでに全員がロングポジションにあり(ゴールドマンのデスクのポジショニングは10段階中9)、完璧でないものはすべて市場から罰せられることになります。ゴールドマンが要約した強気/弱気のケースは次のとおりです:

- 強気派は予想を上回る/上昇で「ブレイクアウト」トレードを狙う(下落はBlackwellの今後の発売で緩和される可能性が高い)

- 弱気派は、変動要素(Blackwellのノイズ、スケーリング則、カスタムASIC/シリコン、ROICなど)の増加によって株価がリセットされ、評価額が約15か月ぶりの高値に戻ることを目指している。

予想では、第3四半期の収益は332.5億ドルと予想され、第4四半期の収益のアナリストの予測中央値は371億ドルですが、バイサイドの予想は380億ドル以上で、中には410億ドルという高値もありました。アナリストがモデルに土壇場で調整を加えたため、この数字はここ数日で大きく変動していることに留意してください。第3四半期の現在の売上高の最高予測は412億ドルですが、一部の投資家は、ささやき声の数字はそれよりもさらに高い可能性があると述べています。

見出し以外にも、JPMは、短期的な主要な脅威として以下を挙げています。

- マージン・ガイド(JPMのバイサイド・バー73.8%は高すぎるという意見もいくつかある)

- Blackwellの上昇で問題が発生する可能性(急激な上昇を考えると、収益が4月四半期に押し上げられる可能性がある)

- F26以降のガイダンス。

同社が発表を始める際に注目すべき他の点は、製造パートナーからどれだけの供給を受けているかということです。ほとんどのチップメーカーと同様に、Nvidiaは生産を外注しています。台湾セミコンダクターは業界では最高であり、Nvidiaの成長ペースはTSMCがNvidiaに必要な生産能力をどれだけうまく提供できるかに大きく左右されます。

面白いことに、Nvidiaの株価は、決算発表を前にセッション安値からは程遠いものの、本日は下落して引けました。それでも、株価は今年これまでに200%近く上昇しており、S&P 500指数の中でも最も好調な銘柄の1つです。Nvidiaの時価総額は3.6兆ドルを超え、S&P 500指数の中で最大のウェイトを占めています。つまり、株価が少しでも動くと、市場全体が揺れ動く可能性があるということです。

それを念頭に置いて、NVDAが先ほど報告した内容は次のとおりです:

- 収益は350.8億ドルで、前年比94%増、中央値予想の332.5億ドルを上回った(ただし、ゴールドマンの350億ドルという予想と同水準)。

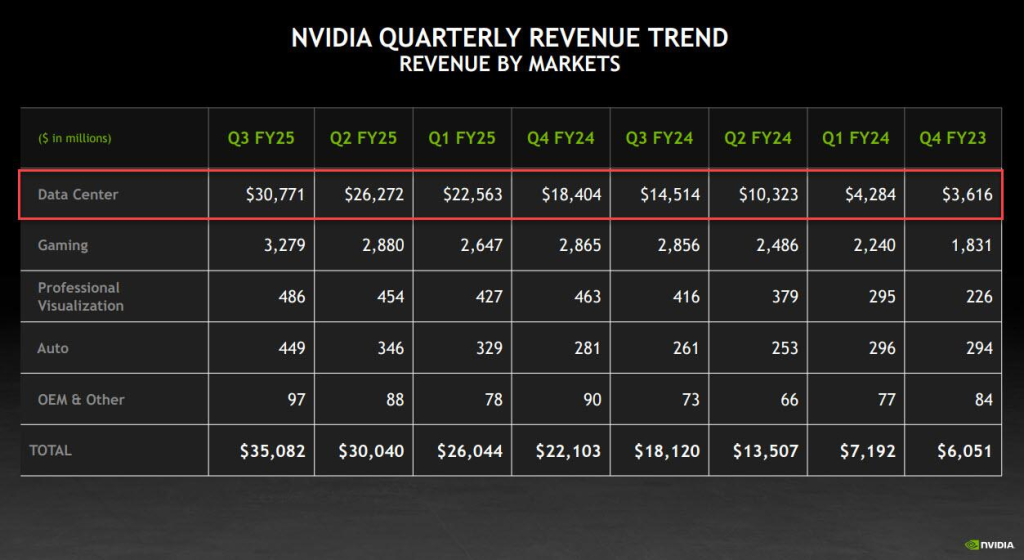

- データセンター収益は308億ドルで、前年比145.1億ドル、予想の291.4億ドルを上回った

- ゲーミング収益は33億ドルで、前年比15%増、予想の30.6億ドルを上回った

- プロフェッショナルビジュアライゼーション収益は4億8600万ドルで、前年比17%増、予想の4億7770万ドルを上回った

- 自動車収益は4億4900万ドルで、前年比72%増、予想の3億6450万ドルを上回った

- 調整後粗利益率は75%(前年比75%)で、予想の75%と一致した。

- 調整後営業費用は30億5,000万ドル、前年比50%増、予想の29億9,000万ドルを上回る

- 調整後営業利益は232億8,000万ドル、前年比115億6,000万ドル、予想の219億ドルを上回る

- 調整後EPSは81セントで予想の74セントを上回る

収益の傾向は予想通り、特に成長が著しいデータ センター レベルで目覚ましいものとなっています。

最近の結果の完全な内訳は次のとおりです。

しかし、第3四半期の業績は素晴らしいものだったものの、同社のガイダンスは、プレミアムプレビューで説明した買い手側の期待よりも弱いものとなりました。

- 収益は375億ドルプラスマイナス2%と予想されています。「プラスマイナス2%」とは、Nvidiaが第4四半期の収益を367億5,000万ドルから382億5,000万ドルの間と予想していることを意味します。下限は悪く、上限でさえバイサイドのボギーの中央値を下回っています。

おっと:これはコンセンサス中央値の371億ドルを上回ったものの、バイサイドの予想である388億ドルを大きく下回りました。また、ゴールドマンの第4四半期の収益予想である390億ドルを大きく下回り、銀行が株価が10%下落すると見込んでいた水準に近いものでした。実際、第4四半期の収益は410億ドルと予想されていたこともあったのです。

残りのガイダンスは一致していましたが、重要性ははるかに低かったです:

- 粗利益率はそれぞれ73.0%と73.5%で、プラスマイナス50ベーシス・ポイントになると予想されます。

- 営業費用はそれぞれ約48億ドルと34億ドルになると予想されます。

- その他の収益と費用は、非関連投資と公開株式による損益を除いて、約4億ドルの収益になると予想されます。

- 税率は、個別項目を除いて16.5%プラスマイナス1%になると予想されます。

Nvidiaは過去5年間で四半期収益に関してアナリストの予測を下回ったのは1度だけです。また、最近の期間では期待を20%も上回っており、業績に対するハードルが非常に高くなっています。

ブルームバーグによると、この控えめな見通しは、AIへの期待が現実を先取りしている可能性があることを示唆しています。Nvidiaの投資家は2024年に同社の株価を200%近く高騰させ、時価総額3.6兆ドルで同社を世界で最も価値のある企業にしていました。しかし、このチップメーカーは今年、自社製品の需要に追いつくのに苦労し、生産の停滞に苦しんでいる。

公平に言えば、期待外れの見通しにもかかわらず、過去2年間のNvidiaの成長は驚異的でした。それは、どのチップメーカーも同社の市場シェアを奪うことができなかったからです(その主な原因は、近年のIntelの前例のない崩壊です)。同社の売上高は2年連続で倍増する見込みで、現在は総売上高で生み出していた金額よりも多くの利益を上げています(75%の利益率のおかげです)。

Nvidiaのデータセンター部門だけでも、現在、最も近いライバルであるIntelとAMDの合計よりも多くの収益を上げています。数十年にわたりチップ業界の巨人であったIntelでは、今年の純利益が売上高を上回る見込みです。

同社の最大の収益源はアクセラレータチップで、大量のデータを投入することでAIモデルの開発を支援します。2022年にOpenAIのChatGPTチャットボットがデビューして以来、人工知能サービスの熱狂により、この製品に対する飽くなき需要が生まれています。

最近のその他の収益報告は、AIに対する強いシグナルを示しています。最近のMetaの収益報告で指摘したように、Microsoft、AmazonのAWS、Metaなどの主要なNvidiaの顧客は、実際に支出した人はほとんどいないものの、AIインフラに投資するというコミットメントを再確認しています。

Nvidiaは、イノベーションのペースを加速することでライバルに差をつけたいと考えています。これには、毎年ラインナップを更新するという約束も含まれます。同社は現在、より高速で、他のチップとの連携能力が向上したBlackwellという設計を導入していますが、製造上のさまざまな課題によりBlackwellの展開が遅れているため、来年初めに同社の損益に打撃を与えると見込まれています。Nvidiaによると、現時点では受注をすべて満たすことはできないといいます。ジェンスン・フアン最高経営責任者(CEO)によると、生産が改善すれば、供給は豊富になるといいます。フアン氏のためにも、その頃には競合他社がこれより高速で安価なチップを発売していないことを願っています。

カリフォルニア州サンタクララに本社を置く同社は、製品ラインナップを急速に拡大し、ネットワーク、ソフトウェア、サービス、そして完全に構築されたコンピュータシステムも含めるようになりました。黄氏は世界中を飛び回って、自社の技術がより広く採用されるよう働きかけ、企業や政府機関による利用を広めようとしています。

Nvidiaの株価は、発表後の時間外取引で最大5%下落し、その後約2%下落して、8.8%のストラドルを大きく下回りました。ニューヨークでは、145.89ドルで取引を終えました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント