すべてを知っているふりをできる人はいません。それは人間には不可能なことです。誰かがすべてを知っていると主張しても、実際にはほとんど何も知らないことがほとんどです。個人的には、自分の無知のギャップを埋めるために、私は何をするにも調査的なアプローチをとっています。

これは特定のトピックについてある程度の深い知識を得るのに役立つかもしれませんが、それでも絶対にすべてを知ることは不可能です。だからこそ、私の愛する読者やフォロワーの皆さんから受け取るコメントには常にとても感謝しており、毎日読むようにしています。

今日のように、ソーシャル・メディアの海に簡単に埋もれてしまいそうなコメントを受け取ることもありますが、実際には大きな価値があるため、もっと注目に値します。これは、Xのこのポストに受け取ったコメントです。

このコメントは私にとって目から鱗が落ちる思いでした。ご想像のとおり、私はさらに深く掘り下げ始めました。特に、このようなおいしい話が自分に投げかけられたときは、どうしようもできないからです。

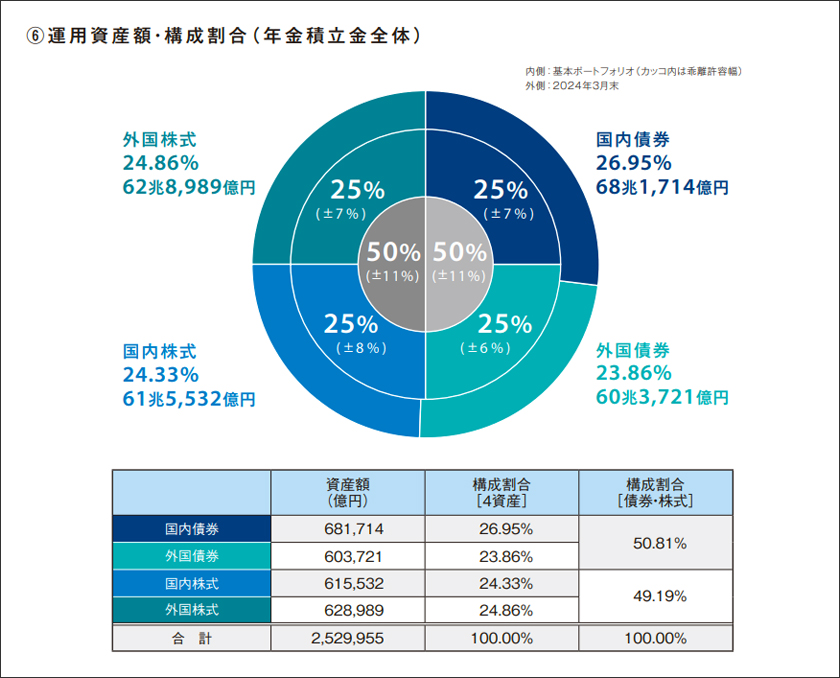

GPIFは日本の「年金積立金管理運用独立行政法人」の略で、2024年6月末時点で運用資産が258兆円(現在の為替レートで約1.8兆米ドル)あり、文字通り世界最大の年金基金です。日本の公的年金は、以下の投資原則に基づいて運用されています。

- 最小限のリスクと長期的な視点

- 資産クラス、地域、期間による分散

- アクティブ投資とパッシブ投資を組み合わせてベンチマークに対するリターンを最大化

- ESG(環境・社会・ガバナンス)原則に重点を置く

- 投資先企業と市場全体の長期的な成長を促進する取り組みを推進

原則の詳細はこちらをご覧ください。

これらすべての原則は、以下に示す非常にシンプルでありながら(これまでのところ)効率的なポートフォリオ管理戦略につながります。

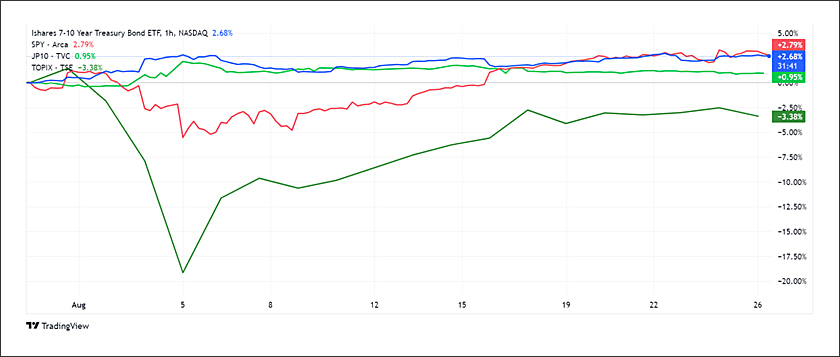

さて、8月2日から5日の間に起こった出来事にGPIF(年金積立金管理運用独立行政法人)を巻き込んでみましょうか?

皆さんご存知のとおり、その日に起こった出来事は次のとおりです:

- 米国債利回りは上昇(つまり、低下)

- 日銀(BOJ)の新たな利上げにもかかわらず、国債利回りも上昇

- 日本株は大暴落

- 日本以外の株式は大幅に売られましたが、暴落はしませんでした(まったくそうではありません)

下のチャートからわかるように、7月31日の日銀とFOMCの政策決定が激しい日本円キャリー・トレードの解消を引き起こして以来、米国債と日本国債は上昇し、TOPIXとSPYはそれぞれ8月5日までに約19%と6%下落した後、驚異的な回復を見せ始めました。

では、当時何が起こったのでしょうか?

GPIFの投資原則と厳格な資産配分方針を考慮すると、世界最大の年金基金が市場で積極的に取引を行い、日銀、FRB(米連邦準備制度理事会)、その他の中央銀行の支援を受けて、株式、特に日本の株式を大暴落から効果的に救ったと推測するのは妥当です。

具体的にはどのようにしたのでしょうか?

- 5日に日本株が買い手が見つからないまま暴落していたことを考えると、最初の「助け」は日本銀行が国債を買い始めたことで、数日前には積極的な買いをやめたふりをしたにもかかわらず、利回りを押し下げました。

- 日銀の行動のおかげで、GPIFは日本銀行に国債を売り、日本株を積極的に買い付け始め、まず底値を作り、その後ポートフォリオの資産配分を急いで再調整しなければならなかったため、終値に向けて安堵のラリーを巻き起こしました。しかし、これは明らかに十分ではありませんでした。

- 欧州と米国の株式が取引され始めると、GPIFは市場に大量の売りを出し、マーケット・メーカーの流動性が急速に枯渇し、多くのブローカーは市場が「買い手なし」になり、パニック売りによる暴落が始まるのを避けるために取引を中止しなければなりませんでした。

- このような状況で、FRB、ECB、その他の中央銀行の行動は、国債への「安全への逃避」をさらに加速させ、GPIFが国債を売却する強い意欲を生み出し、数時間前に日本国債に起こったような市場への大きな影響なしに、ポートフォリオのこの部分を再調整しました。

- アルゴリズムは明らかにこの流れを拾い上げ、先行して日本株先物に激しく入札し、GPIFポートフォリオのその部分の「時価評価」損失をさらに緩和し、市場で米国株と欧州株を清算する圧力を抑えるのに役立ちました。

- 8月6日、一晩で外国国債と株式を売却して流動性を高めたGPIFは、日本の株式市場に突入し、売りに出されているものは何でも入札し、株価をさらに押し上げることができました。

- この時点で、勢いは明らかに逆転し、これまで金融市場のバブルを押し上げてきたすべての市場ダイナミクス(モメンタム・アルゴリズム、パッシブ投資フロー、ボラティリティ・ショート、ガンマ・スクイーズなど)が作動し、私たち全員が驚いた歴史的な猛烈な上昇が全面的に引き起こされました。

- GPIFは依然として日本株の買い手であり、今四半期末までその状態が続くでしょう。なぜなら、上のグラフからわかるように、GPIFの資産配分は依然として外国債券、株式、国内国債と国内日本株に偏っているからです。その結果、8月5日の暴落時の水準にほぼ戻った強い円高が日本株のさらなる大幅な売りを引き起こしたとしても、日本株に「底値」がつけられても誰も驚かないでしょう。

- しかし、円高とGPIFが運用資産を円建てで報告しているという事実は、外国株と債券の売り圧力を和らげるのに役立ち、あちこちでいくつかの障害を経験するだけで、上昇が継続する可能性がある理由です。

では、将来何が起こると予想すればよいのでしょうか。FRBが利下げのナンセンスな約束(「連邦準備制度理事会が金利を引き下げれば、その損害は利益をはるかに上回ることになる」)を実行し、米国債利回りがさらに低下した場合、米ドルが大幅に下落し始めた場合、GPIFは米国債(価値が上昇している)を売却して、特に外国株をさらに購入することになるでしょう。

しかし、日銀が国債利回りの上昇を許容する(したがって国債価値を低下させる)という約束を守れば、GPIFは国債をさらに購入し、株式、特に外国株を売却する必要があります。なぜなら、国内株は現在も資産配分でアンダーウェイトになっているからです。全体として、理論的には、これは外国株にとってゼロサム・ゲームとなり、GPIFの取引の将来の市場への影響は限定的なものにとどまります。

ということで、我々が観察したように、GPIFは株価が垂直に崩壊するのを効果的に防ぎましたが、私が述べたことすべてにはかなり明らかなアキレス腱があります。FRBが金利を引き下げ、インフレを再燃させ、その結果として米国債利回りが再び上昇し始めたらどうなるでしょうか?

GPIFは外国の国債を買うために外国株を売らなければならなくなり、国債が最終的に上昇することを許されれば、そのポートフォリオの国内部分でも同じことが起こるでしょう。

明らかに、中央銀行は、これほど大量の株を売る者が市場に飛び込むリスクを負う余裕がないので、このシナリオが展開すれば、中央銀行はイールド・カーブ・コントロールを再導入し、最終的には量的緩和を実施しなければならなくなり、インフレ問題がさらに悪化し、地元経済にさらにダメージを与えることになるでしょう。

明らかに、何かを犠牲にしなければならず、中央計画者は、国内経済と若い世代の未来を救うために、現在のバブルを守るか、バブルをはじけさせるかの決断を再び迫られることになるでしょう。

個人的には、GPIFが株式市場で大量に売却し始め、勢いが逆転し、予想外の結果を伴う売却/負債削減の連鎖を引き起こすリスクを冒そうとは思いません。だからこそ、彼らは緩和的な金融政策を維持し、ますます避けられない運命から奇跡が彼らを救ってくれることを祈るのです。

コメント