ソース:https://justdario.com/2024/11/a-deep-dive-beyond-nvidia-cooked-numbers/

現在、Nvidiaは世界で最も時価総額の高い企業です。申し訳ありませんが、価格と価値は別物であり、そのように表現することは知的な侮辱となるため、「最も価値がある」とは言いません。

このようなビッグ・ネームになることには、良い点も悪い点もあります。一方では、多くの支持を集めることができますが、もう一方では、多くの精査を集めることもできます。1年以上前に私がNvidiaにスポットライトを当て始めたとき(完全なアーカイブ)、私と「Twitter Randos」(当時の私たちの呼び方:ウォール街のアナリストが弱気な陰謀論を広める「Twitter randos」からNvidiaを擁護)の一団だけが、Nvidiaの数字や将来の驚くべき経営予測に疑問を投げかける勇気を持っていました。1年後、もはや「Twitter Randos」は孤独ではなく、非常に多くのソーシャル・メディア・アカウントがNvidiaのビジネスと数字について正当な疑問以上のものを提起し、以前は誰もあまり気にしていなかった矛盾や暗い側面を浮き彫りにしました。結果として、敬意の表れとして、ソーシャル・メディアですでに公開されているものを持ち出してその功績を主張するつもりはありません。私よりも早く仕事をした人たちがそれに値するからです。この記事で私がやろうとしているのは、Nvidiaの財務分析をもう一段階進めることですが、できるだけ分かりやすくするために最善を尽くすことをお約束します。私が共有する表のいくつかは、最新の10-Qと以前の10-Qの比較であり、赤い線と赤い文字は、会社が新しい四半期に行った修正を表すことに留意してください。

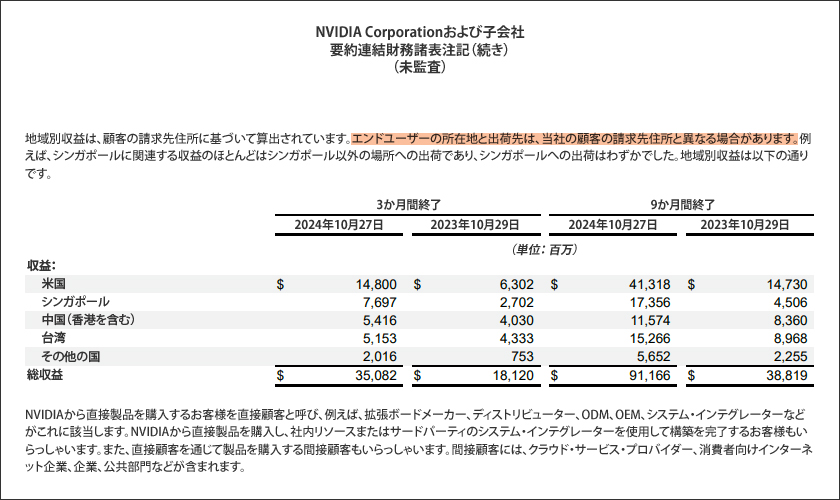

🚩Nvidiaはなぜ、収益の増加の地域を隠しているのでしょうか?

以前にもこの件について触れましたが、この問題を指摘する人がまだいないようなので、もう一度述べます。Nvidiaはシンガポールに関連する収益を次のように説明しています:

シンガポールの収益に関連する出荷のほとんどはシンガポール以外の場所へのものであり、シンガポールへの出荷はわずかでした。

同社によれば、前四半期の収益の約80億ドル、つまり総収益の22%、米国市場以外では最大の部分が、非公開の場所に送金されたといいます。1年前、この金額は約27億ドルで、総収益の約15%でした。これらの収益は実際にはどこから生み出されているのかと問うのは当然ではないでしょうか。さらに、最終目的地に問題がないのであれば、最終目的地を隠して投資家コミュニティに対して透明性を高めることに何の意味があるのでしょうか。ここで何かがおかしいと気づくのに会計の天才である必要はありません。

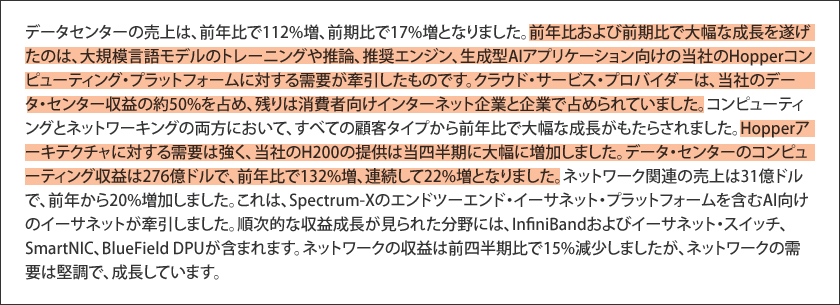

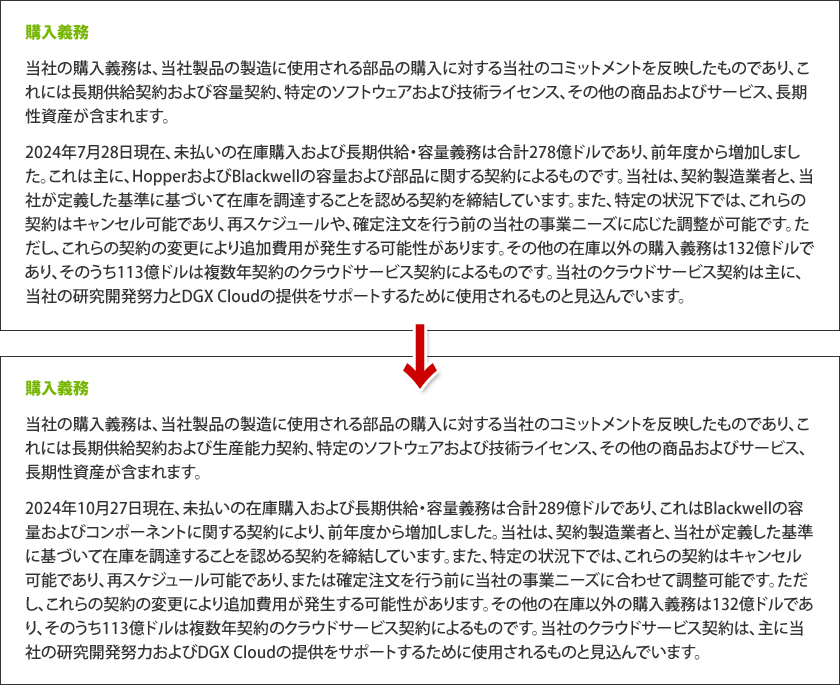

🚩Hopperに対する「強い需要」がありますが、Hopperの将来の購入義務は増加しないのでしょうか?

以下の段落にあるように、Nvidiaは「Hopperアーキテクチャの需要は旺盛で、当社のH200製品は四半期で大幅に増加しました」と主張しており、これまでのところHopper(BlackWellではありません)がNvidiaの目覚ましい成長の原動力となっていると述べています。

同社がHopperの需要が高いと主張しているのに、顧客が購入注文を出さないのはなぜなのか不思議です。奇妙だと思いませんか? 下の表からわかるように、Nvidiaは購入義務のセクションで「Hopper」への言及を削除しました。

これは、Hopperの在庫の価値を評価するための主観的な経営予測に基づく時価評価の仮定と関係があるのでしょうか? もちろん関係があるのですが、明らかにここにはかなり大きな矛盾があり、NVIDIAの監査人であるPwCがそれに目をつぶるかどうか疑問です。

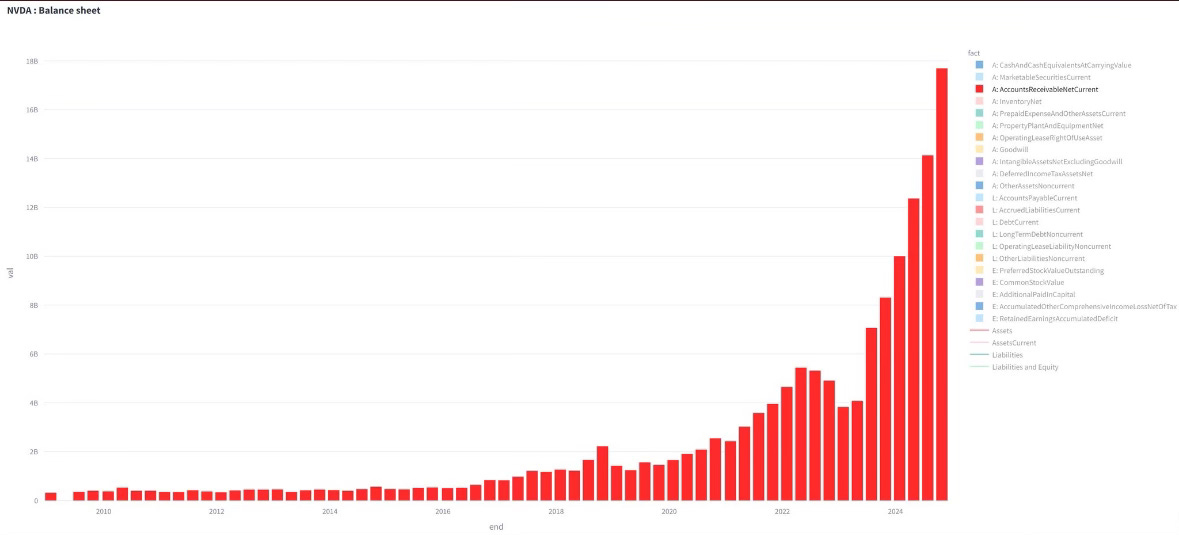

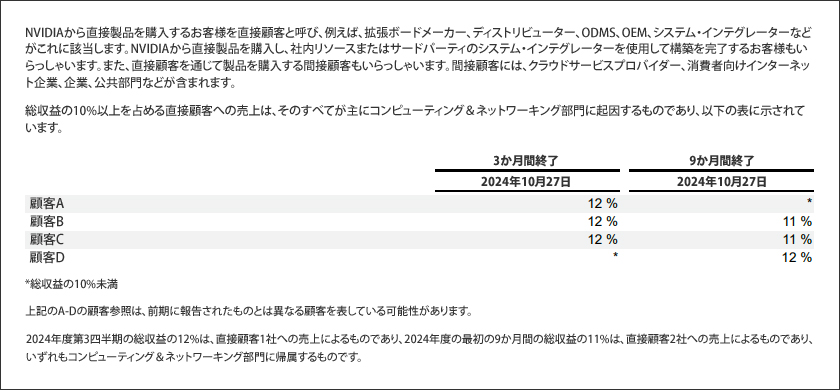

🚩異常な売掛金の集中

Nvidiaの収益の大部分が、Microsoft、Meta、Supermicroといった少数の顧客から得られていることは、今ではよく知られていますが、売掛金にも同様の集中が見られることについては、誰も強調していませんでした。

売掛金の53%は4社の直接顧客に対するものであり(「間接」顧客については誰が知っているでしょうか)、この金額が大幅に増加し続けていることを考えると(チャート提供:@1CoastalJournal)、これらの顧客が請求書を支払っていないという感覚を押し殺すのは非常に困難ですが、Nvidiaは彼らに製品を供給し続けています。そうではありませんか?

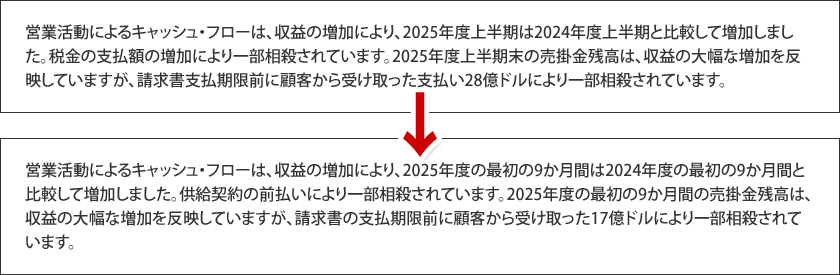

🚩Nvidiaの請求書は前払いされ、現在の四半期の収益として計上されています

Nvidiaに請求書を山積みにしているクライアントがいる一方で、請求書が発行される前から支払いを急いでいるクライアントもいます。おかしいと思いませんか? どうやらそうではないようです。

ご覧のとおり、これは四半期ごとに起こることです。ちょっと待ってください。Nvidiaは今四半期、ウォール街の収益コンセンサスをどれだけ「上回った」のでしょうか。約20億ドルです。これらの前払い金は、今四半期の収益としていくら計上されていますか。約17億ドルです。残りの「上回った」金額はどこから来ているのでしょうか。同社が昨年すでに開示している「繰延収益」からです。

読者の皆さん、この収益の「超過」は(以前のものと同様に)完全に捏造されたものであることに同意していただけることを願っています。

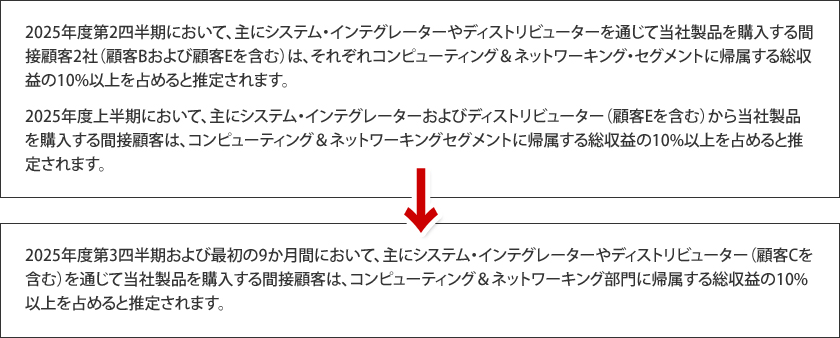

🚩2人の「間接」顧客から1人の顧客へ

下記でご覧いただけるように、前四半期のNvidiaには、それぞれ収益の10%以上を占める「間接」顧客が2社ありました。これは、私が当時すでに指摘した危険信号であり、このような大口顧客が同社と直接取引せず、「仲介業者」を介することを好むというのは非常に異例なことではないでしょうか。今四半期には「間接」顧客が1社だけ残り、同社の事業の一部が仲介業者として悪名高いことを考えると、SMCIの問題がこれに関係しているのではないかと疑うのも無理はありません。

さらに、Nvidiaは、この「間接顧客」との不和によって生じた空白をどのように埋めたのでしょうか? おそらく、まったく新しい「顧客A」がその穴を正確な金額で埋めたことを考慮して、直接対処し始めたのでしょう。

どのようにして「顧客A」が新規顧客であると想定できるでしょうか? 以下に示すように、それを示す要素が2つあります:

- 顧客Aは以前は重要な直接顧客ではありませんでした

- 同社は表の下に小さなフォントで非常に微妙な免責事項をこっそりと記載した。「上記のA~Dの顧客参照は、以前の期間に表された顧客とは異なる顧客を表す可能性があります」

ここで当然の疑問は、なぜNvidiaはこれまでこの顧客と直接取引していなかったのか、ということです。これは私にとってはもう一つの大きな危険信号のように思えます。

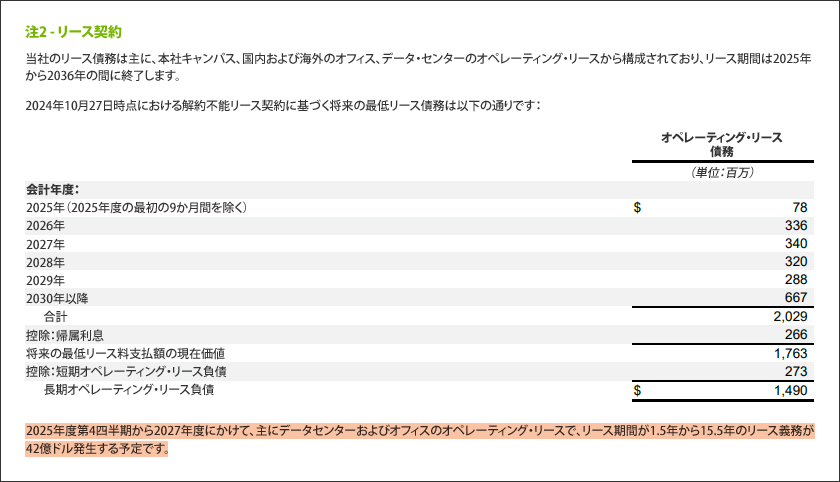

🚩純利益を増やすために、将来のリース費用はオフバランスで計上されますか?

下の表から簡単にわかるように、Nvidiaは将来のリース債務の純額を約15億ドルと報告しましたが、ハイライト部分を見るとわかるように、2030年までの将来のリース債務は42億ドルと開示しています。どういうわけか、将来のリース債務27億ドルがNvidiaのバランスシートから消え、誰もそれに気づきませんでした。報告されている負債の数が減るとどうなるでしょうか。それを補うために資本部分が増加します。Nvidiaの純利益は前四半期と比べてどのくらい増加したのでしょうか。偶然にも27億ドル、すごいと思いませんか。

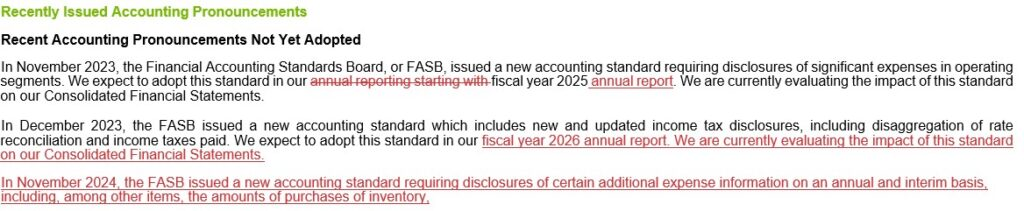

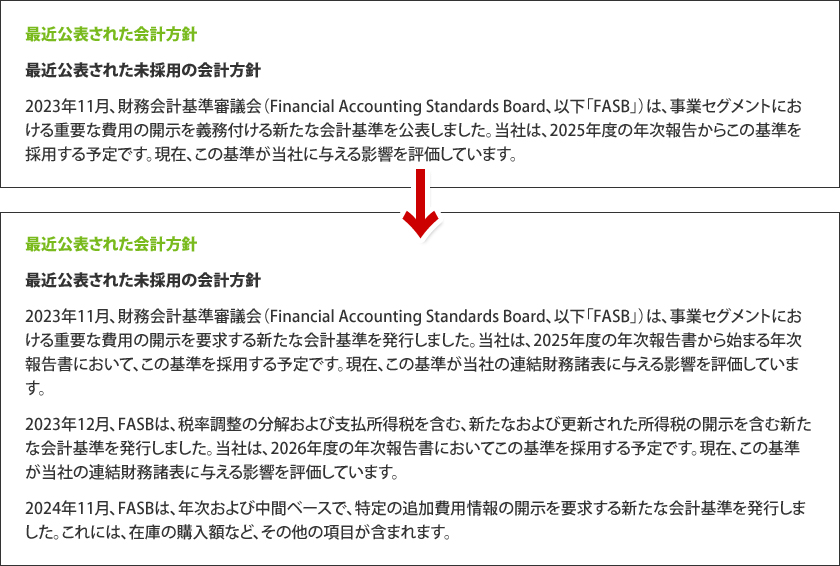

🚩Nvidiaが新しい会計基準の適用を1年以上待つため、次の四半期には運用コストの増加が見込まれますか?

以下の文言は、非常にわかりやすいと思います。お読みのとおり、Nvidiaは、新しいFASB(米国財務会計基準審議会)規則が施行されてから1年以上、事業セグメントにおける重要な費用の開示を遅らせてきました。さらに、今月、特に在庫購入に関する追加費用についての企業の開示を増やすための新しいFASB規則が発行されました。しかし、心配はいりません。監査対象となる年次報告書と一致する次の四半期から、Nvidiaがそれをすぐに適用することにそれほど固執するとは予想していません。

今日は、落とした資料の量を考えると十分すぎるほどだと思います。皆さん、良い週末をお過ごしください。

コメント