ソース:https://justdario.com/2024/10/mounting-signs-of-liquidity-problems-among-large-us-and-uk-banks/

先週は、控えめに言っても信じられないほど興味深いものでした。2020年のCOVID危機以来初めて、少なくとも1つの銀行がFRB(米連邦準備制度理事会)の定常レポ・ファシリティに多額の資金を投入しました(「「すべてが素晴らしい」のであれば、なぜ公開市場で流動性を見つけることができず、FRBからの流動性を必要とする大手銀行が少なくとも1つあるのでしょうか?)。そして約24時間後、主流メディアがこのニュースを報道せず、Twitterの世界の著名な金融配管業界の「大騒ぎ」たちがこの出来事の重要性を否定しようと急いでいたにもかかわらず(結局のところ、彼らは「大騒ぎ」なのです)、これが起こりました。Bank of Americaの顧客が口座の機能停止を報告し、残高が0ドルになっているものもありました。

ご存知のとおり、主流のジャーナリズムが何の手がかりもなくそれについて書く必要があるとき、私は「グリッチ」と呼ばれる偶然や出来事を信じたことはなく、これからも信じるつもりはありません。個人的に、そして銀行システムの仕組みに精通している私としては、Bank of America内で実際に何が起こったかについての私の推測は次のとおりです(すぐにここで共有します)。

個人的には、これはITシステムの問題ではないと思います。そうでなければ、預金だけでなく、全体の残高がゼロになるはずでした。この出来事の説明からすると、預金残高のブロードキャストで特に何か問題が発生したようです。これは、銀行内の会計元帳からのものであり、外部プロバイダーに接続されていないはずなので、奇妙です。

これから言うことは少し無理があるかもしれませんが、システムの問題ではなく、その元帳がゼロになった場合、それが起こる唯一の方法は、銀行の現金流出がピークに達し、それを止めるために全員のプラグが抜かれ、不足分を補うために現金を手に入れるまで預金を引き出せなくなったことです。

先週の数日後、英国で非常によく似た出来事が再び発生しました。英国人がモバイルバンキングで現金を引き出せなかったため、NatWest、RBS、Ulster Bankの株価が下落しました。

偶然の一致が2つも起こるのは、ちょっと多すぎませんか?さて、英国でちょうど1か月前に発生した3つ目の偶然の一致があります。英国の複数の銀行でアプリの停止が急増しました。 これで十分ですか? いいえ、同じことが6月末にも英国で起こっています。HSBC、Barclays、Lloyds、Nationwideの銀行アプリで障害が発生し、数百万人に影響が出ました。 これらはすべて偶然だと信じますか? どうやら、英国の規制当局は4月25日にすでに何かがおかしいことに気づいていたようです。英国の大手銀行、アプリとオンライン・セキュリティのテストに合格せず。

さて、もし英国で起こった上記の出来事がすべて偶然だったとしたら、イングランド銀行(BOE)が7月23日(8月5日の市場混乱を引き起こした日銀の利上げの1週間前)にとった行動をどう説明するのでしょうか? イングランド銀行が非銀行向け緊急融資制度の設計を発表

実際のところ、日本円キャリー・トレードによる強制的な巻き戻しが始まって以来、イングランド銀行はシステムに流動性を注入することに忙しくしており(日本円キャリー・トレードの崩壊の波はすでに英国に広がっている)、イングランド銀行の短期レポOMOは数か月間でゼロから約4,000万GBPに増加し、現在に至っています。これらすべての偶然の一致ですが、どういうわけか、誰もそれらの関連性に気づいていません。

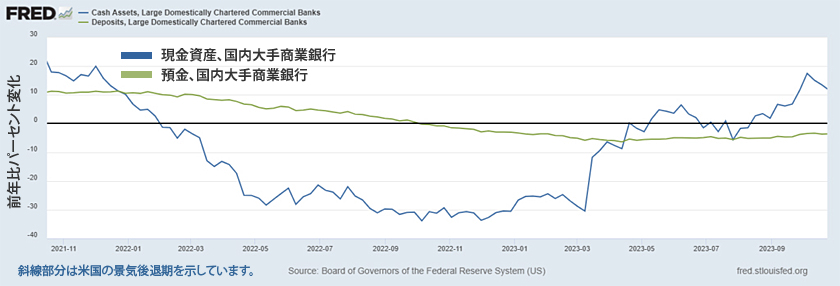

さて、ここで衝撃的な事実をお伝えしましょう。2022年から2023年(最新の銀行危機が表面化した年)までの以下のグラフをご覧ください。簡単におわかりのように、大手銀行の預金は全体的にわずかに減少しただけでしたが(おそらく、危機が起こりつつあることに主流メディアや大衆が気づくのに時間がかかった理由でしょう)、連邦準備制度の一部である米国の大手商業銀行に保管されている現金は崩壊しており、流動性危機の明らかな兆候が見られました。

状況が改善し始めたのは、FRBのBTFPが運用を開始したまさにその瞬間だったことがわかります。つまり、中央銀行家、ノーベル賞受賞者、公務員が主張していたこととは反対に、問題は米国の地方銀行だけではなかったのです。Credit Suisseの緊急救済措置もその証拠でしたが、それでも大きく無視されてきました。

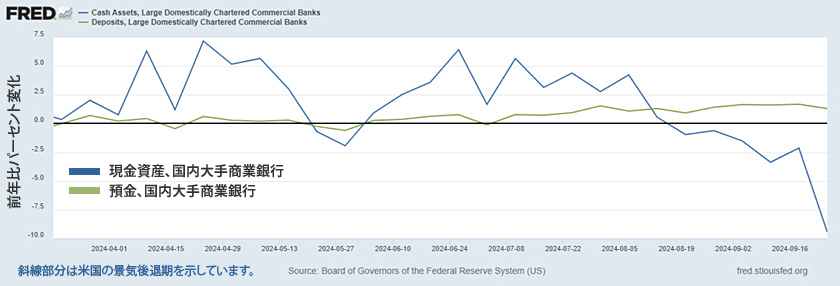

さて、経済と金融システムはすべて順調であるにもかかわらず、ジェローム・バーンズがFRBの金利を50bp引き下げると宣言したにもかかわらず、今日何が起きているのか見てみましょう。

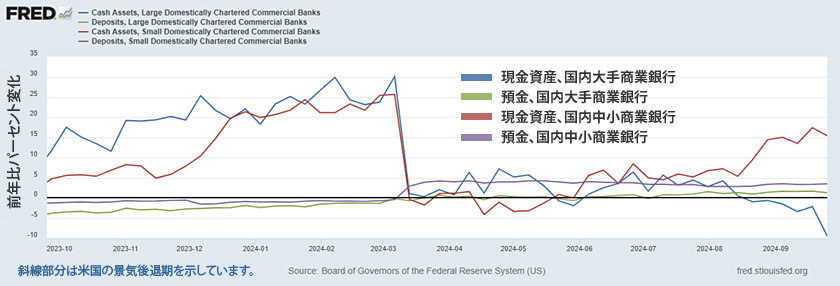

さらに興味深いのは、預金に同様の移動がなかったとしても、現金が大手銀行から中小銀行に同じ割合で移動していることです。これは何を意味するのでしょうか? 明らかに、顧客は依然として大手銀行を信頼していますが、明らかに中小銀行の財務担当者は大手銀行を同じように信頼しておらず、現金を自分たちの帳簿に戻しています。

この時点で、米国の大手銀行に流動性の問題があり、現時点でBank of Americaが第一の容疑者であることに私たち全員が同意してくれることを願っています。なぜでしょうか? これは私が2か月前に警告したことですが、それ以来、ウォーレン・バフェットは80億ドル相当のBank of America株を売却し、10%の所有権しきい値を下回るまであと0.1%です。これを下回ると、彼はさらなる売却について市場に速やかに通知する必要がなくなります(したがって、彼はより速いペースで持ち株を減らす可能性があります)。ウォーレン・バフェットはBank of Americaの支払い能力について心配し始めているのだろうか?

Bank of Americaの財務諸表が意味をなさないことは、すでに10か月前に明らかでした(Bank of Americaは第4四半期に「狂った」状態に陥った(文字通り))が、それはほとんど無視されてきました。

まとめますと、米国と英国の両方で流動性の問題が増大していることは否定できませんが、銀行が報告を開始する来週の金曜日に、彼らがこれを一般に確認する可能性はほとんどないので心配はいりません。特に、Bank of Americaは、10月15日に2024年第3四半期の報告を行う予定です。さらに、米国の選挙まで1か月あるため、SEC(米国証券取引委員会)やFRBがこの問題に取り組むために何らかの行動を起こすことは期待できません。再選を目指す現米政権にとっての政治的恥辱は、経済と金融システムの両方ですべてを素晴らしいものに見せようとする彼らの努力を大幅に損なうことになるからです。個人的には、選挙前に2008年のような「リーマン・モーメント」が起こるとは予想していませんが、金融機関の間で不安が急速に広がれば、事態が突然制御不能になる可能性は常にわずかながらあります。これは明らかに中国がすでに予防策を講じていた出来事です。大手銀行が生命維持装置を頼りにしており、中国はそれを認識してショックに耐える準備をしている ― これは強気な兆候か?

コメント