ソース:https://justdario.com/2025/06/that-smell-of-silver-squeeze-in-the-air/

1年以上前、「銀行は銀の空売りポジションによる損失をこのように隠蔽しているのか?」という記事で、私は、LBMAおよびCOMEX契約における積極的な価格操作活動によってしか説明できない、銀市場で発生しているいくつかの異常について初めて注意を喚起しました。2014年に不正行為が発覚した銀行グループが、なぜ銀の価格上昇を阻止することにそれほど関心を持っていたのでしょうか? それは、これらの銀行がすべて、銀のショート・ポジションを大量に保有していたからです。今日に至るまで、状況はさらに悪化しているとはいえ、ほぼ同様ですが、銀行は問題の隠蔽に巧妙になっています。

先に進む前に、銀行が銀の空売りに固執する理由を説明しておくことが重要だと思います。その答えは、ペーパー・アービトラージとフィジカル・アービトラージにあります。銀のペーパー対フィジカル比率は金とそれほど変わらない100:1程度と推定されていますが、銀市場は(価値ではなく)取引量と取引高が金市場よりもはるかに大きいです。最近のデータによると、これまでに採掘された銀の量は約560億オンスであるのに対し、金は約100億オンスと推定されています。しかし、金の約45%は中央銀行の埋蔵金、約40%は宝飾品、残りは個人投資家や工業用途に分散しているのに対し、銀はわずか2%程度が投資用地金として保管され、残りはさまざまな工業生産に使用されています。工業生産に銀を使用する企業は、銀行から先物契約を購入して、商品価格の変動リスクをヘッジし、生産コストの変動リスクを制限しています。企業は銀行に銀の引き渡しを求めることはほとんどなく、先物契約は満期時に現金で決済される傾向があります。その結果、銀先物価格が「コンタンゴ(先物価格がスポット価格よりも高い状態)」で推移し、満期時に引き渡しが行われる可能性がほとんどない限り、銀行にとっては、長期の契約を販売し、非常に短期の契約でヘッジし、満期まで待って多額のプレミアムをポケットに入れるだけの、非常に収益性の高いビジネスとなります。

銀を必要とする産業企業が、通常の供給業者から銀を調達できず、代わりに銀行に納入を依頼した場合、どうなるでしょうか? ここで問題が発生します。銀行は、契約額に比べ、物理的な準備高がごくわずかだからです。銀は、産業需要(太陽電池パネル、AIチップなど)による供給が年間6億8,000万オンス増加するにもかかわらず、2025年には5年連続の供給不足(1億1,760万オンス)に直面する見通しです。納品をトリガーする先物契約のほとんどがCOMEXで取引されているため、最近COMEXの銀倉庫の在庫が急増していることは驚くべきことではありません。

COMEXで営業している地金銀行は、銀地金をどこで迅速に見つけ、配送依頼に応じて米国に発送できるのでしょうか? 通常、LBMAがその場として好まれます。その結果、大西洋の向こう側の銀の在庫は急速に減少しています。

産業需要からの圧力は、インフレ上昇に対するヘッジとして実物銀の購入を開始する個人投資家からの圧力とますます合わさっています。なぜでしょうか? 第一に、銀は金に比べてはるかに安価であるため、より広い層にとって入手しやすいからです; 第二に、銀は個人投資家にとって入手しやすく、安全に保管するコストも低いからです。なぜ投資家は、理論上は同じ目的を果たすはずの物理的な銀ETFを購入しないのでしょうか? これは、小売投資家が投資商品よりも物理的な金にますます需要が高まっているのと同じ理由です。これらの商品は、倉庫に積み重ねられた実際の銀のバーで裏付けられていることはほとんどなく、しばしば金庫の金塊に対するIOU(債務証書)で裏付けられているからです。紙と実物の比率が100:1の場合、全体として金庫に保管されている銀の量が、これらの金融商品に発行されたIOUを裏付けるのに十分でないことは直感的に理解できます。現在の銀の総供給量の約2%しか投資目的で保有されていないことを考慮すると、この分野の成長と実物引き渡し需要の増加は、間違いなく地金銀行に大きな圧力をかけるでしょう。

銀行が長年にわたり産業規模で空売りを繰り返してきた結果、金と銀の価格格差は、こちらでご覧いただけるように、不条理なレベルにまで達しています。

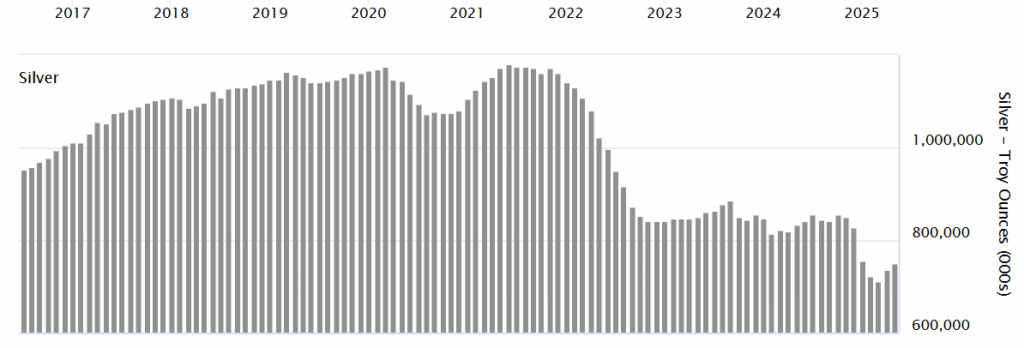

銀行は現在、どれほど深刻な状況にあるのでしょうか? COMEXでは、銀のネット・ショート・ポジションが約2億1000万オンスと、それほど深刻な状況には見えませんが、本当の問題は、銀市場が主にOTCで不透明なロンドンにあります。最近の推定では、ロンドン市場における銀の現物引渡しのネット請求額は、その大部分が未割り当て口座および先物契約を通じてレバレッジされたもので、約50億オンスに達しています。LBMAで保有される銀の「フリーフローティング」は2020年以降40%減少しており、現在ではLBMAの金庫に残る銀の全量が、LBMAの物理的保管を主張する銀ETFの保有量と1:1の比率になっています。これは極端な供給不足の兆候です。先月、COMEXの引き渡し請求は2008年以来のピークに達し、ディーラーはデフォルトを回避するため、契約の23%で強制現金決済をトリガーしました。

銀の価格が1ドル上昇するごとに、銀行はCOMEXだけで2億1000万ドルの損失に直面しますが、OTC市場を含めると、1ドルの上昇ごとに、紙面上では50億ドル以上の損失に膨れ上がる可能性があります。JPMorganは、COMEXで銀のショート契約に最も多くエクスポージャーを持っている銀行ですが、それをヘッジするためにOTC市場ではネットロングになる傾向があることも知られています。その代わりに、OTC市場でショート・ポジションを大量に保有している銀行として、UBSとBank of Americaの2行が知られています。アナリストは、後者はある時点で8億オンスの銀のショート・ポジションを保有していたと推定しています(8億オンスの銀をショートしている銀行は?)。

皮肉なことに、これらは、私が先日まで何度も警告していた通り、大西洋の両側でバランス・シートが最も厳しい2つの銀行です。

UBSはまた、主要な「マーケット・メーカー」であり、LBMAの正会員でもあります。前述の通り、LBMAは銀市場における深刻な混乱の兆候が最も顕著に表れている場所であり、銀の借入手数料は先日7%近くまで急騰しました。

今、すべての点をつなぎ合わせると、銀価格の急騰の原因はUBSにある可能性が高いことがわかります。この銀行に対する圧力は、同銀行が数年前にCredit Suisseとの無謀な合併を余儀なくされたことで受け継いだものに加わっています。スイスの規制当局が文字通りパニックに陥り、銀行にできるだけ早く大幅な増資を求めるのは当然のことですが、銀行は、それが現在の株主に多大な負担を強いることになるため、これに反発しています。過去1年間のUBSの株価チャートを見ると、同銀行が同業他社に大きく後れを取っていることから、何かが明らかに異常であることがわかります。

銀のショート・スクイーズの兆候は、さまざまな面から明らかに高まっています。UBSはその中では最も弱い立場にあるかもしれませんが、このシナリオが展開すれば、多くの銀行が困難に直面するでしょう。逆説的に、中央銀行のマネー・サプライはここでは役立っていません。なぜなら、長期間にわたって極度に緩和された金融政策が、実体経済と資産クラス全体の金融インフレを助長しており、銀は、信じられないことに、これまでのところその恩恵を最も受けなかった主要資産であり、2008年の最近のピークを依然として大きく下回る水準で取引されているからです。数ヶ月前に「LBMAを襲うゴールド津波の影響」で警告したように、LBMAにも圧力が高まっています。この物語は、どのように終わるのでしょうか? 私は、遅かれ早かれ信用事件が発生し、金とともに銀の価格も急落すると予想しています。しかし、すべての投資家がその恩恵を受けるわけではありません。長期先物契約やIOUを裏付けとするETFを保有している投資家は、債権者が全額を返済できないという理由だけで、投資価値が大幅に低下することになります。この迫り来る混乱を無傷で乗り切る唯一の方法は、現物を保有することだけです。

コメント