銀は最近注目を集めており、その価格変動はショート・スクイーズの開始を示唆しています。銀は劇的なショート・スクイーズに見慣れています。

最も悪名高い銀の空売り危機は、1970年代後半から1980年代前半にかけて、ネルソン・バンカー・ハントとウィリアム・ハーバート・ハントによって実行されました。テキサスの石油王H.L.ハントの息子であるこの2人は、インフレで紙幣の価値が下がり、銀が過小評価されると予想して、大量の銀を買い始めました。1980年までに、彼らは推定1億オンスの銀を備蓄しました。この膨大な備蓄により、銀の価格は1979年の1オンスあたり約6ドルから、1980年1月には1オンスあたり50ドルのピークにまで上昇しました。この備蓄により、銀に賭けていたトレーダーは、高騰する価格で銀を購入することでポジションをカバーせざるを得なくなり、空売り危機に陥りました。米国政府と商品先物取引委員会(CFTC)が介入し、信用で購入できる銀契約の量を制限する新しい規則を制定したことで、空売り危機は終結しました。2008年の金融危機のときも、銀は小規模ではあるものの、再びショート・スクイーズを経験し、同様の出来事が起こりました。金融市場が崩壊すると、投資家は貴金属に避難しました。銀の価格は、2008年後半の1オンスあたり約10ドルから、2011年4月には1オンスあたり約50ドルに上昇しました。この急騰は、投資家がショート・ポジションを解消したことが一因で、典型的なショート・スクイーズで価格が上昇しました。

米国とカナダで提起された2件の集団訴訟では、UBS、Deutsche Bank(ドイツ銀行/DB)、HSBC、Bank of Nova Scotia(スコシアバンク/BNS)が1999年から2014年の間に銀価格を操作し、特に自己勘定取引の空売りポジションで利益を得るために価格を抑制したとして共謀したと訴えられました。HSCBとBNSは米国の訴訟で勝訴し、判事は価格操作行為が実証されているにもかかわらず、「他の経済的要因」が銀価格の変動に寄与したとの判決を下しました。

DBが和解し、3,800万ドルを支払って慎重に訴訟を終わらせることを選択したことを考えると、この結果は奇妙でした(和解はこちら)

ここで注目すべき重要な点は、UBS、HSBC、BNS、DBはすべて「ロンドン銀市場固定会社」に属していたことです。この会社は、さまざまな銀価格ベンチマーク(有名な「銀固定価格」)の価格設定を担当していました。この会社は、銀価格操作を取り締まるために欧州の規制当局が主導したキャンペーンの後、2014年に突然解体されました(アーカイブはこちら)

時代は進み、現在では「ロンドン銀市場固定有限会社」は過去のものとなったものの、4つの銀行が依然として「ロンドン貴金属決済有限会社」を通じて市場の銀の現物価格を間接的にコントロールしています。これらの銀行とは、HSBC、ICBC、UBS、JP Morganです。

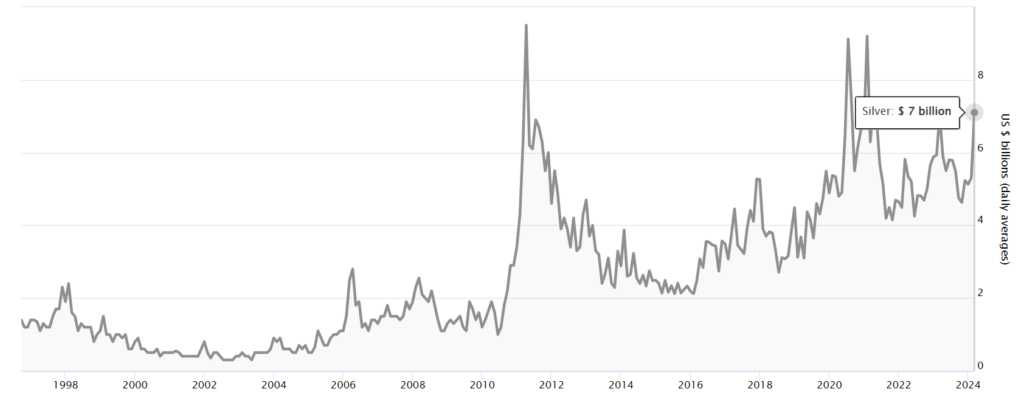

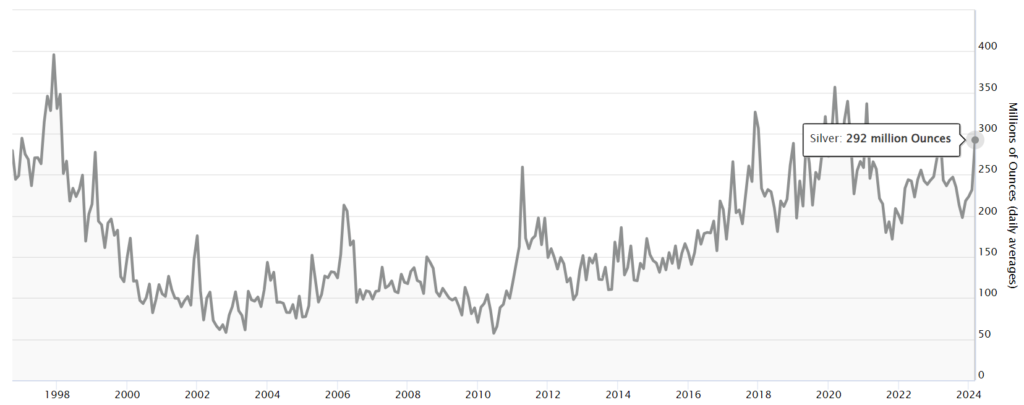

以下の2つのグラフは、LBMAデータによると何か特異なことが起こっていることを示しています。金庫に移送され、清算機関によって管理されている銀の最新の1日平均量は、1日平均価値70億ドルに対して2億9,200万オンスと報告されており、これは銀の最新の1日平均清算価格が約24ドルであることを示しています。

ここでちょっとした問題があります。LBMA独自の銀固定価格によると、最新の値は31.56ドルで、銀が最後に24ドルで取引されたのは… 独自の固定価格によると3か月前です。

決済銀行が未決済契約を決済するための現物在庫が不足しているため、銀の価格を人為的に引き下げている可能性はあるでしょうか? 実際、ロンドンの銀の金庫はほとんど空っぽです。

興味深いことに、同様の「奇妙な」出来事が、銀価格が急騰し始める直前の2023年後半に発生しました。HSBCが米国の貴金属取引の一部を英国に移管したのです。これは、最初のショート・スクイーズの試みを素早くかわし、損失を軽減するための策略だったのでしょうか? 興味深いことに、2023年の最後の数か月で、銀価格は10月の約21ドルから約25ドルに上昇し、「冷静になり始めた」が、これは偶然にもHSBCの動きの後でした。

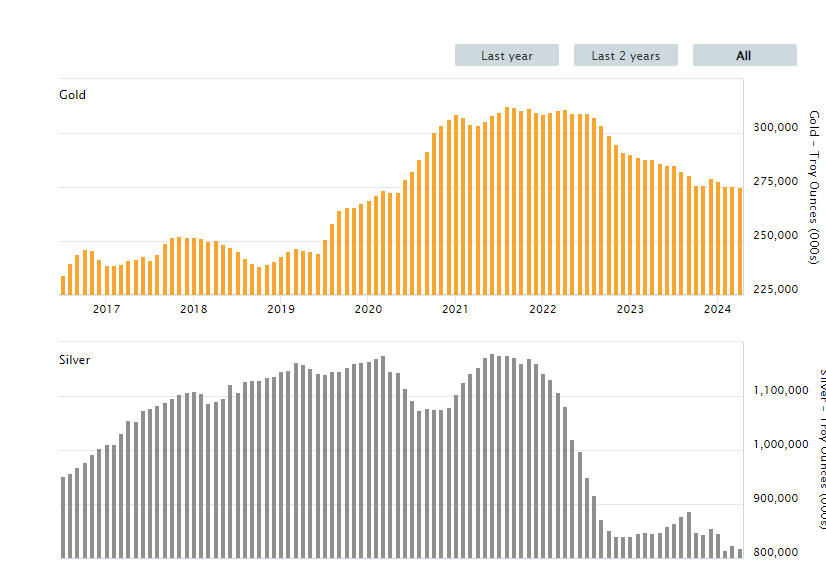

下の最後のチャートからわかるように、「フィキシング」価格は上昇し続けているのに対し、クリアリング価格は上昇していません。これは、デリバティブのショート・ポジションで増大する損失を規制当局に報告することを避けるための(不器用な)試みなのでしょうか? この疑問は、まだ解釈の余地があります。

コメント