ソース:https://x.com/bravosresearch/status/1900548370412016122

また発生。

シートベルトを締めてください。

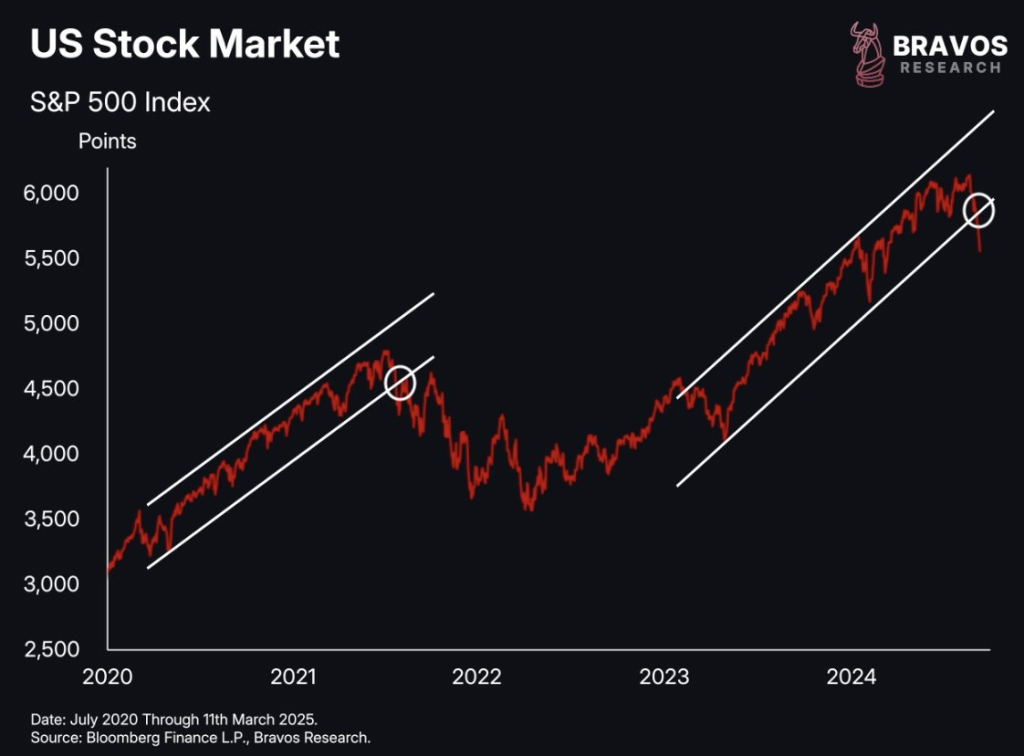

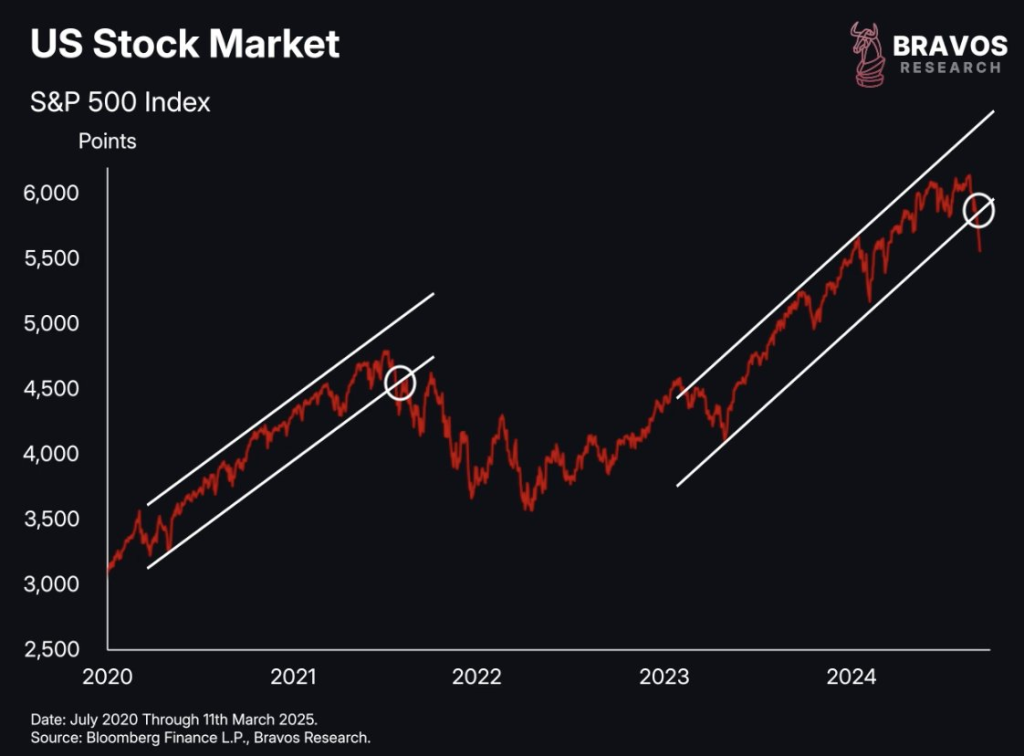

S&P 500は、2023年10月以来、ほぼそのままの状態であった主要な価格チャネルを下抜けました。

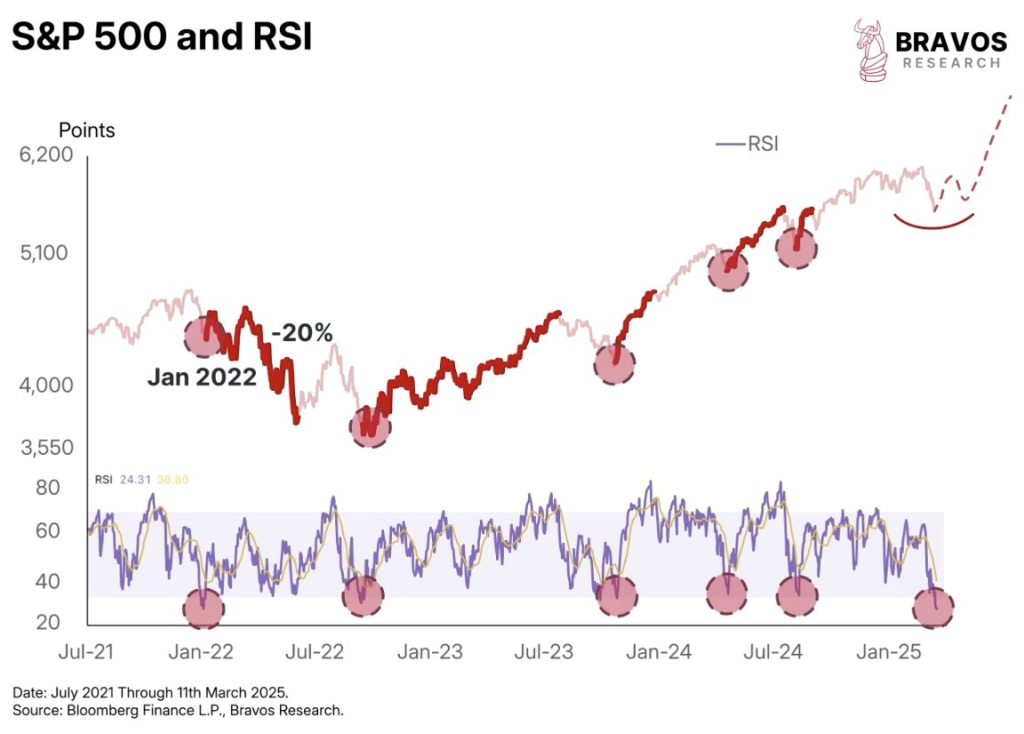

多くの人々にとって、これは2022年初頭に似ています。

その時も、指数は2年間の主要な価格チャネルを抜け、より深い下落が始まりました。

今日の株価下落の最大の要因は?

ドナルド・トランプ氏の提案した関税政策

米国市場とは異なり、DAXなどの欧州株価指数は今年、記録的な上昇を見せています。

これは米国特有の売り崩しであることを示しています。

トランプ氏は、2025年に景気後退が起こる可能性を排除しないとまで述べています。

この発言は、投資家が米国の経済成長を再評価する中で、株価下落にさらに拍車をかけました。

特に、短期的な経済繁栄にそれほど重点を置いていない大統領の下では、その傾向が強まります。

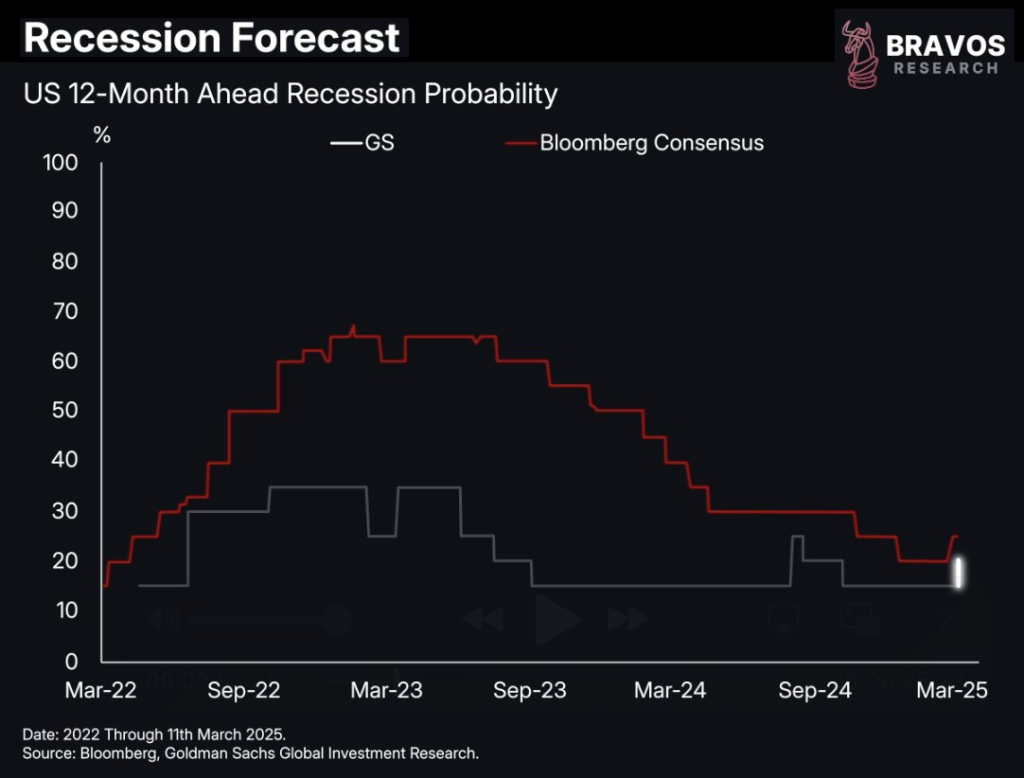

例えば、Goldman Sachsは今後12ヶ月の米国の景気後退の確率を20%に引き上げました。

他の多くの銀行では平均25%前後です。

この変化はわずかなものに見えるかもしれませんが、

景気後退に対する真の懸念を引き起こしています。

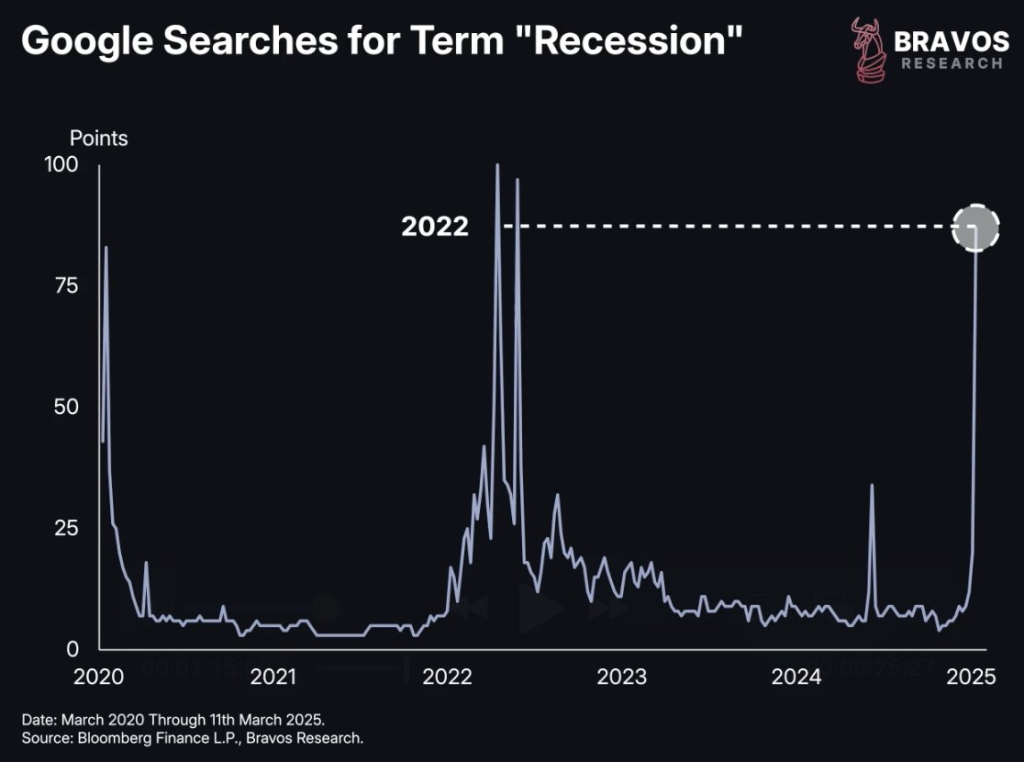

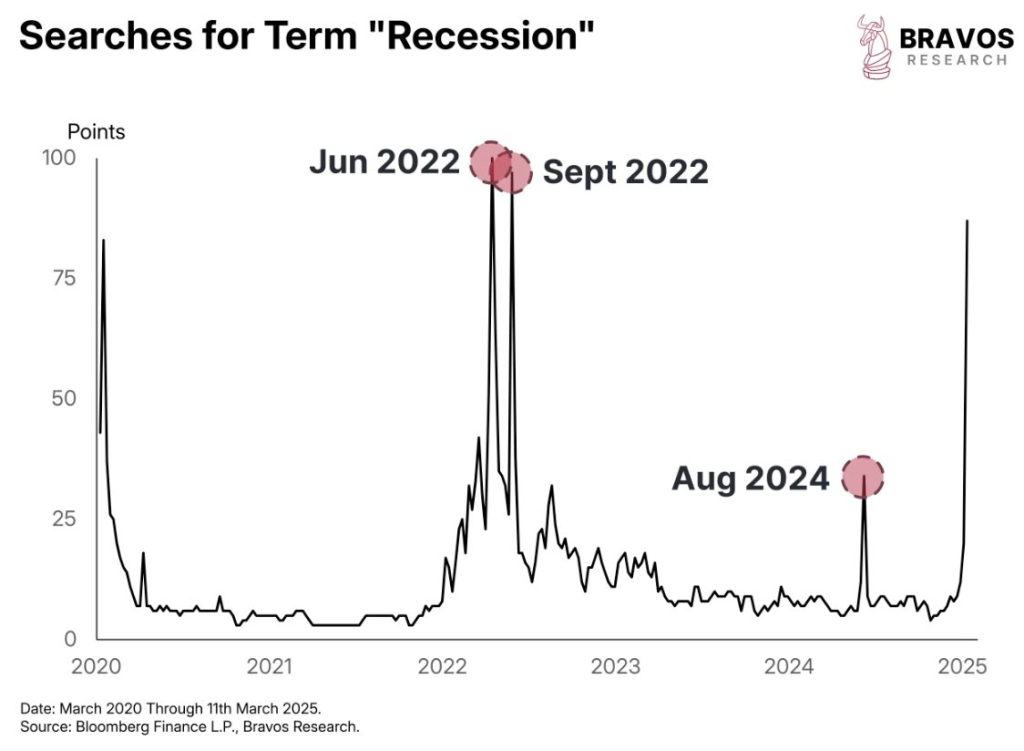

Google Trendsのデータによると、「景気後退」の検索数は2022年以来最高レベルに急上昇しています。

株価が下落し、景気後退の可能性が高まり、パニックが広がっている今こそ、これらの懸念が正当なものなのかどうかを再評価する良い機会です。

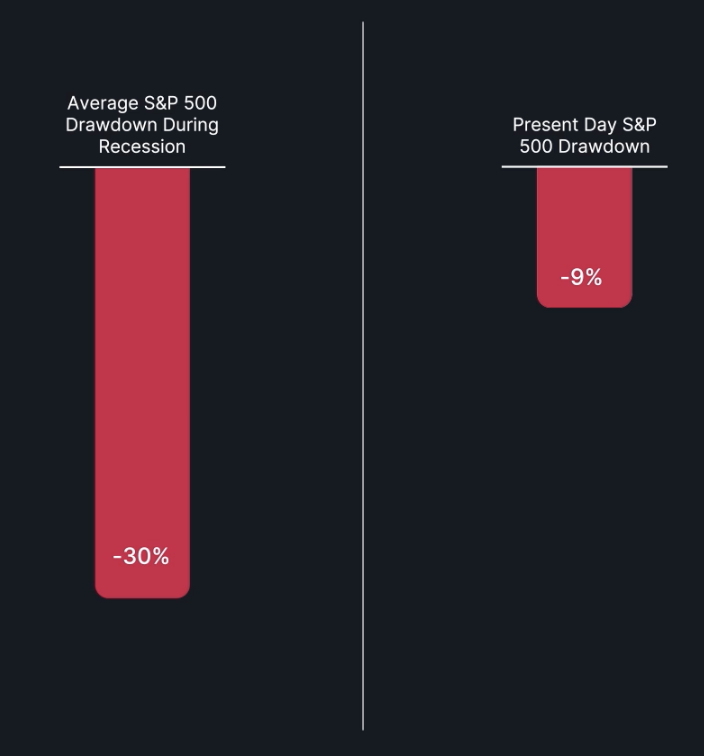

典型的な景気後退局面では、S&P 500は約30%下落します。

これまでのところ、9%の調整にとどまっています。

これが本当に景気後退局面の始まりであるならば、さらに20%の下落が予想されます。

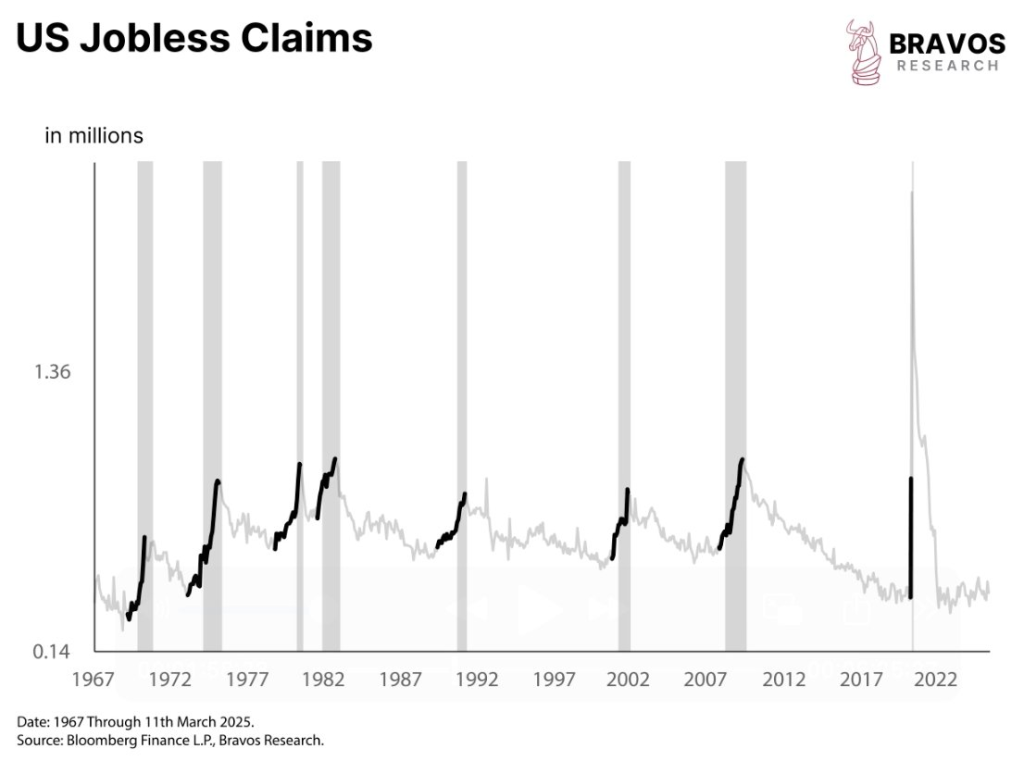

景気後退の兆候として、失業率の上昇が挙げられます

過去の米国の景気後退局面では、すべて新規失業保険申請件数の急増が見られました。

実際、景気後退が始まる前から、失業保険申請件数は増加する傾向にあります。

今のところ、労働市場にその警告サインは見られません

もちろん、ひとつの指標だけで全てがわかるわけではありません

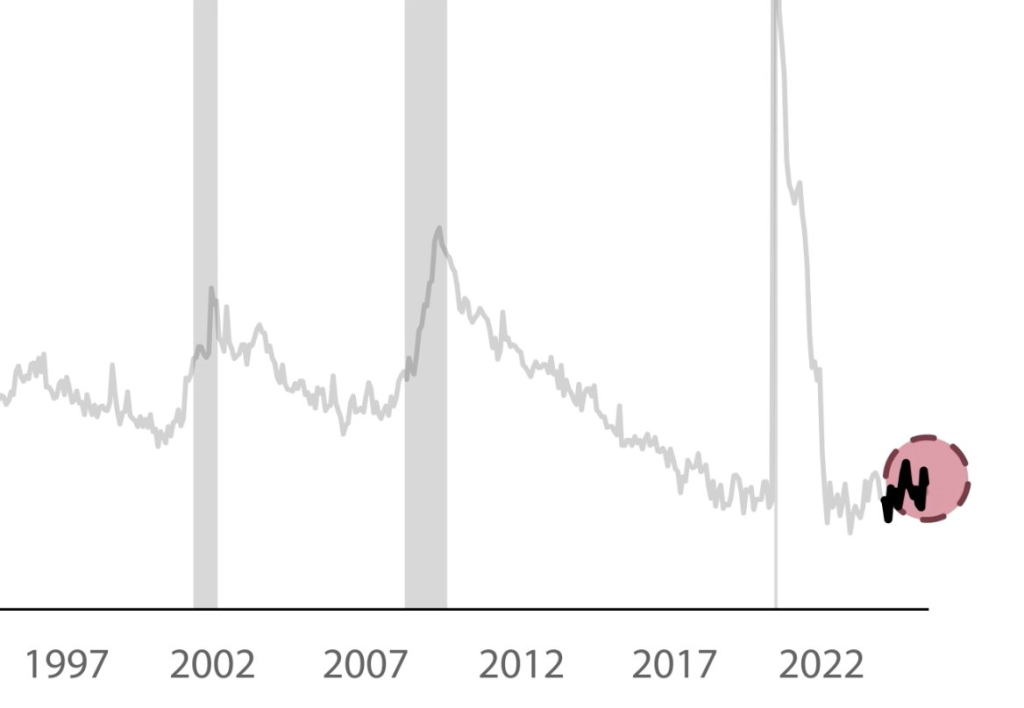

ですから、私たちは企業の利益率も追跡しています

これは雇用動向と密接な関係があります

企業の利益率が上昇すれば、企業は雇用を増やし、事業を拡大します。

利益率が縮小すれば、企業はコスト削減を行い、多くの場合、レイオフを行います。

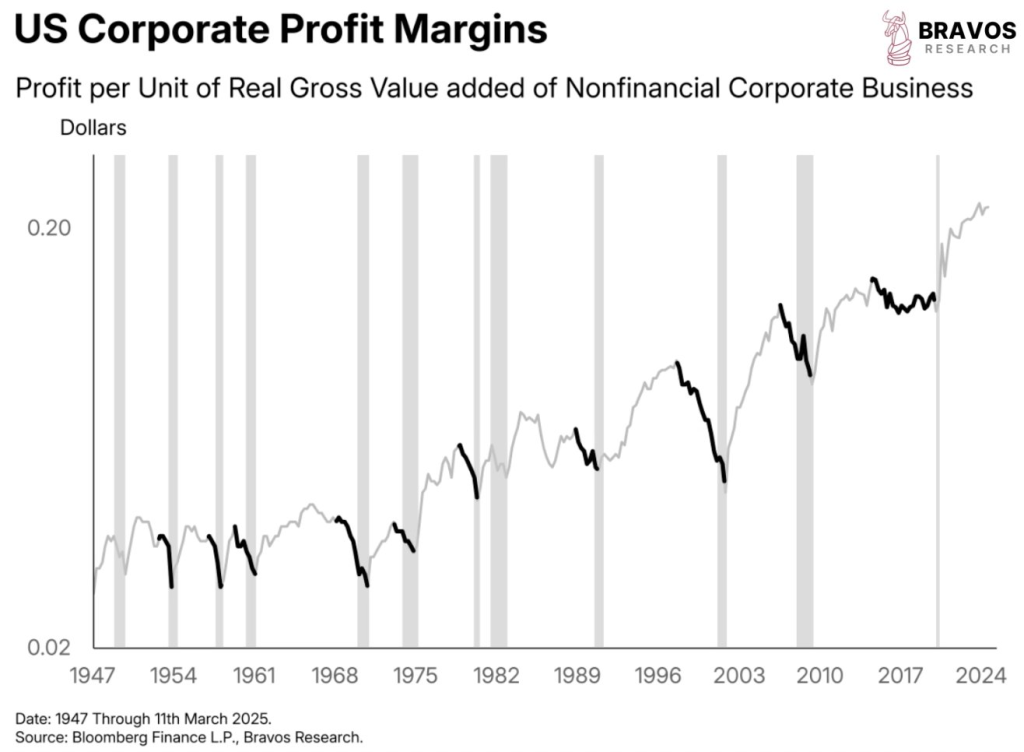

1950年代以降のデータを見ると、ほぼすべての景気後退の前に利益率は低下しています。

しかし、今日、企業の利益率は過去最高を記録しています。

これは、企業が人員削減を迫られる状況にはないことを示唆しています。

とはいえ、トランプ大統領の関税政策により、2025年の利益率は低下する可能性があり、

2026年には景気後退に陥る可能性もあります。

しかし、利益率の低下だけでは株式市場の暴落を保証するものではありません。

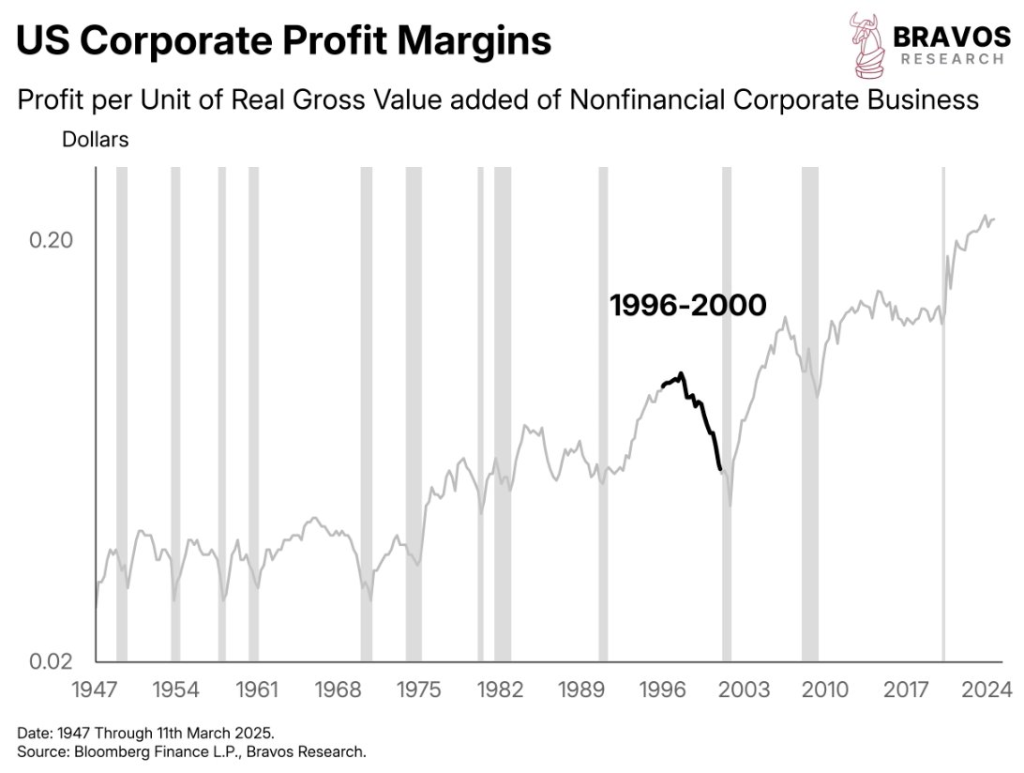

その良い例が、1996年から2000年代にかけての期間です。

また、株式市場を見ると、その期間は大幅な上昇を続けていました。

市場が下落したのは2001年の景気後退時だけでした。

実際、2006年にも同様の傾向が見られました。

利益率が低下するにもかかわらず株価は上昇を続け、景気後退が訪れたときにピークに達しました。

ですから、私たちにとって、今日広まっている景気後退への懸念は時期尚早かもしれません。

ちょうど、

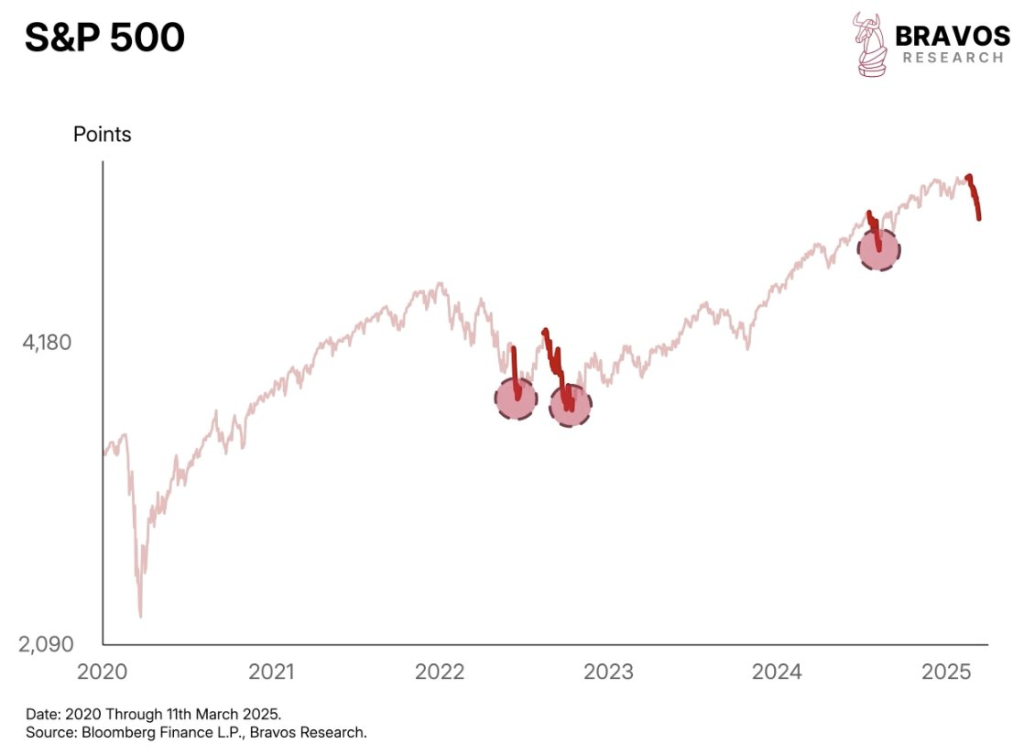

– 2024年8月

– 2022年9月

– 2022年6月

これらのケースでは、いずれも景気後退の懸念は現実のものとはなりませんでした。

興味深いことに、こうした景気後退への懸念は、主要市場が大幅に下落した後に必ず浮上しました。

そのたびに、株価はすでに大幅に下落しており、今日と同じ状況でした。

しかし、こうした局面は、実際には市場の底値を示していました。

これは、現在も私たちの基本シナリオです。

私たちの市場動向は、以下の3つの投資戦略ビデオで追跡できます。

https://bit.ly/BravosResearch

それでも、トレーダーとしては、常にオープンな姿勢でいる必要があります。

さらなる下落から身を守る明確な戦略が必要です。

特に、景気後退なしに20%以上の下落を経験した

2019年と2022年のような

それでは、Bravos Researchのポジショニングについて、少しだけお見せしましょう。

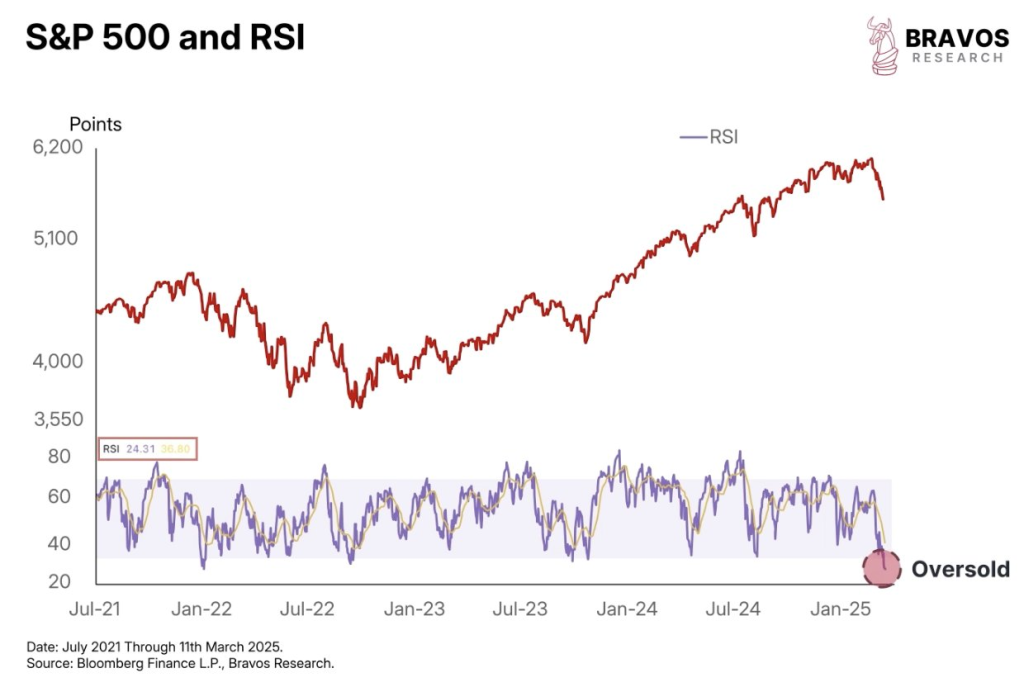

S&P 500は、RSIに基づいて現在売られ過ぎの状態です。

これは、極端な状況を知らせるモメンタム指標です。

歴史的に見ると、このような売られ過ぎを示すRSIの数値は、S&P 500の重要な底値を示しています。

このことから、ここから株価が反発し、新たな高値を付ける可能性が高いことが分かります。

しかし、もう一つの可能性もあります。それは、2022年1月のような状況です。

当時、株価は一時的に上昇したものの、その後さらに20%下落するという下落が続いています。

それが今日、私たちが警戒すべきリスクなのです。

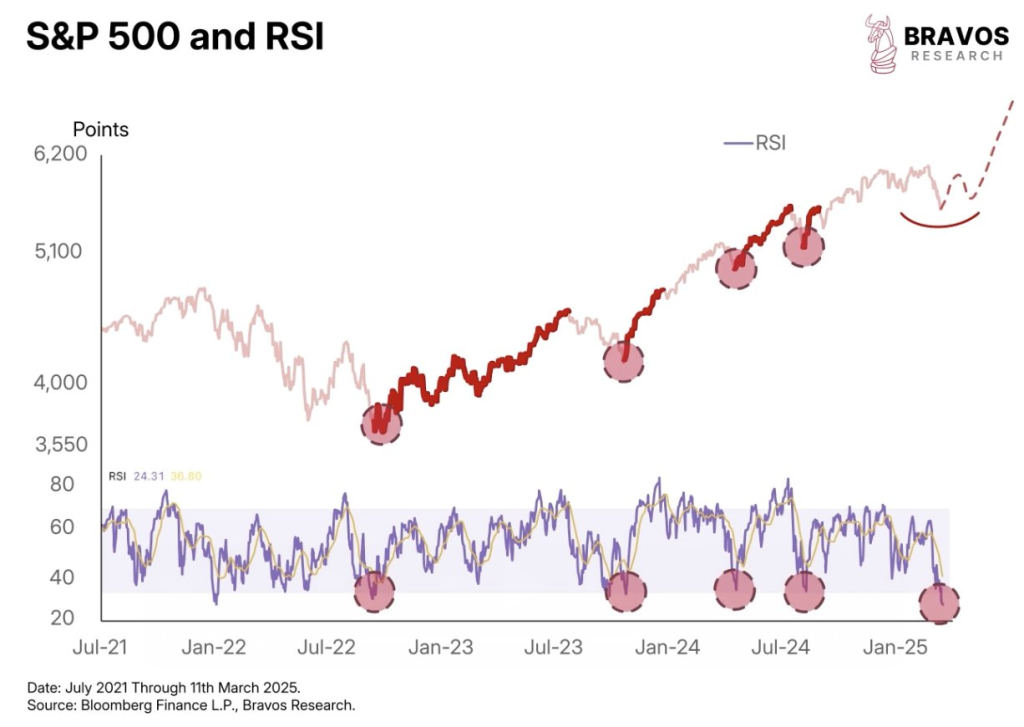

さて、これら2つの事例には類似点があります。

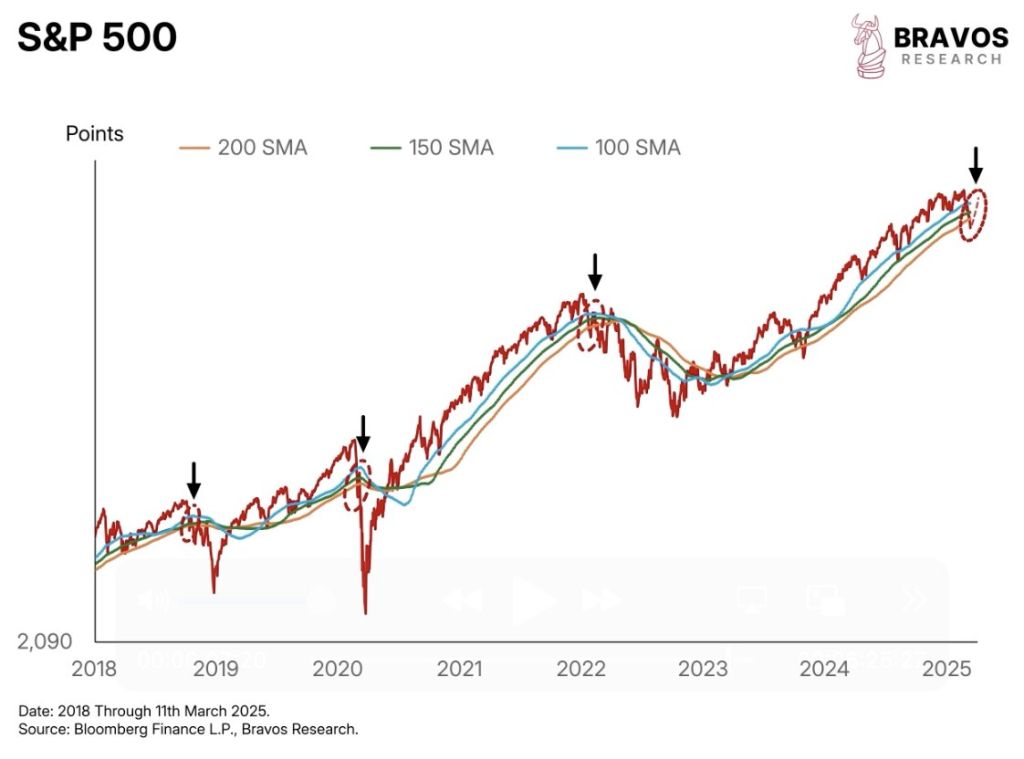

どちらの場合も、S&P 500が重要な移動平均を下回った後、売られ過ぎの状態に達しました。

実際、2018年と2020年を見ると、同じような展開が見られました。

急激な売り越し、移動平均線を切り下げ、売られ過ぎを示すRSIに達する

いずれも、株価は一時的に反発するだけで、その後は下落しました。

つまり、過去3回、このテクニカルなセットアップが発生した際には、S&P 500は短期的に低迷しました。

だからこそ、次の市場の反発局面では、主要な移動平均線を上回る力強い回復が見られる必要があるのです。

また、これらの急激な下落の前に警告サインを発していた主要な市場指標にも注目しています。

もし再び赤信号が点滅した場合は、Bravos Researchではより守備的な姿勢に転換する予定です。

この市場について、当社と意見交換しませんか?

当社のウェブサイトでは、市場を段階的に分析し

当社の取引の動きをすべてリアルタイムで共有しています

当社の実績は、こちらでご覧いただけます。

読んでいただきありがとうございます!

このスレッドを楽しんでいただけた場合は、以下の最初のツイートに❤️と🔁をお願いします。

また、市場に関するより詳しい情報、金融、投資戦略については、@bravosresearchをフォローしてください。

コメント