ソース:https://www.zerohedge.com/markets/nvda-jumps-3-after-solid-q1-results-despite-25bn-lost-sales-china

本日、Nvidiaのの第1四半期の決算について、その予想を詳しくご紹介しました(こちら)。ご一読ください。その要点をまとめますと、この四半期は利益率の動向が注目されますが、より高次元の議論は、2026年までの業績の推移や、関税や地政学的な要因による変動要因を中心に展開されるでしょう。

決算に先立ち、私たちは、人工知能コンピューティングへの支出急増の持続性に対する懸念を受けて、Nvidiaの株価は今年初めに失った地歩の大部分を回復していることに注目していました。また、4月の「解放の日」の最低値から約50%上昇しています。そのため、現在では下落シナリオは広く忘れ去られているため、同社は再びそのシナリオを現実のものにしないため、堅実な予測を発表する必要があります。

懸念材料:アナリストは、第1四半期の売上高を433億ドルと予測していますが、その数字は予測が難しいものです。米国の新しい規制により、中国へのAIチップの出荷が中止となり、それを考慮しているアナリストはごくわずかです。7月に終了する第2四半期の売上高については、ウォール街は平均451億ドルと予測しています。Nvidiaも、同期間に関する独自の予想を発表する予定です。

この報告に先立ち、多くのアナリストは、第2四半期の収益に関するコンセンサス予想は過大であると述べています。先週発表された5人のアナリストの予想の平均によると、7月期の売上高目標は約427億ドルであり、1人のアナリストは400億ドルを下回る予想を立てています。

とはいえ、Goldmanは、Nvidiaの成長にとって、業界内の競争よりも地政学的な要因の方がはるかに大きな足かせとなっていると警告しています。CEOのジェンセン・フアン氏は、中国への出荷制限の撤廃を強く働きかけています。しかし、より理解のあるトランプ政権下でも、制限はさらに強化されています。その結果、4月、Nvidiaは、すでに削減されてたH20製品の中国への出荷に関する新たな制限により、55億ドルの評価損を計上すると発表しました。

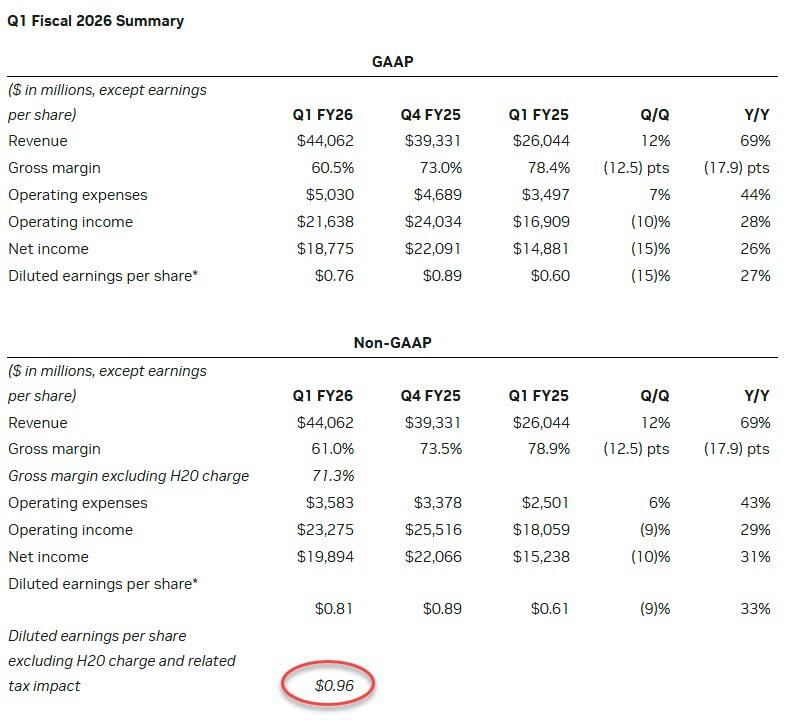

以上のことを踏まえて、NVDAが先ほど発表した第1四半期の業績は次のとおりです。

- 非GAAP1株当たり利益 81セント、予想値 93セントを下回りました

- 調整後EPS(45億ドルの費用を除く):0.96ドル。

- 売上高は440億6000万ドル、前年比69%増、予想の432億9000万ドルを上回りました。

- データセンター売上高391億ドル、前年比73%増、予想392億2000万ドルを下回りました。

- 自動車関連売上高5億6700万ドル、前年比72%増、予想5億7940万ドルを下回りました。

- ネットワーク売上高49億6000万ドル、前年比56%増、予想34億5000万ドルを上回りました。

- ゲーム部門の売上高は37億6,000万ドル、前年比45%増、予想の28億5,000万ドルを上回りました。

- プロフェッショナル・ビジュアライゼーション部門の売上高は5億900万ドル、前年比19%増、予想の5億500万ドルを上回りました。

- 調整後粗利益率71.3%(前年同期比78.9%)、予想71%(H20費用を含む粗利益率は61%)

- 調整後営業利益は232.8億米ドル、前年同期比29%増、予想の271.5億米ドルを下回りました。

- 調整後営業費用は35億8000万ドル、前年同期比43%増、予想の36億3000万ドルを下回りました。

- 研究開発費は39億9000万ドル、前年比47%増、予想の40億7000万ドルを下回りました。

- フリー・キャッシュ・フローは261.4億ドル、前年比75%増

前述のように、H20の需要が減少したため、H20の過剰在庫および購入義務に関連して45億ドルの多額の費用が発生したため、この数字は正確には同額ではありません。「新しい輸出許可要件が導入される前の2026年度第1四半期のH20製品の売上高は46億ドルでした。」

収益面では、NVidiaは、第1四半期にH20の収益25億ドルの追加出荷ができませんでした(同社によれば、新しい輸出許可要件導入前の2026年度第1四半期のH20製品の売上高は46億ドルでした)。45億ドルの費用を除くと、第1四半期の非GAAPベースの1株当たり希薄化後利益は0.96ドルとなったと、同社は述べています。

最近の成績の詳細は、以下の通りです。

第 1 四半期の業績はオッケーでしたが、同社の見通しは、プレミアムプレビューで述べた買い手側の予想を若干下回りました。

- 収益は450億ドル、±2%の見込みです。その中間値は、コンセンサス予想の455億ドルを下回っています。

- 第2四半期の売上高見通しは、H20の収益が約80億ドルの損失となる見通しです。

- また、公式のコンセンサス推定値は455億ドルでしたが、一部のアナリストはH20による潜在的な収益損失を考慮に入れ、一部のアナリストは考慮に入れていないことをご留意ください。その結果、この数値はかなり変動しやすいものとなっています。

- 調整後粗利益率は71.5%から72.5%となり、71.7%という予想とほぼ同水準となりました。

- 調整後営業費用は40億ドルと、予想の38億6000万ドルを上回りました。

この結果について、CEOのジェンセン・フアン氏は、「NVidiaのAIインフラストラクチャに対する世界的な需要は、非常に旺盛です。AI推論トークンの生成は、わずか1年間で10倍に急増しており、AIエージェントが主流になるにつれて、AIコンピューティングの需要はさらに加速するでしょう」とコメントしています。

初期のAAPLと同様に、Nvidiaは現在、巨額の現金を蓄積しています。「現金、現金同等物、および市場性有価証券は、1年前は314億ドル、前四半期は432億ドルでしたが、537億ドルに増加しました。」

同社がArmの買収を試みたものの、規制当局によって阻止されたことを受け、投資家が、より多額の配当、自社株買い、あるいは一時的な特別配当などの形で、より大きな利益の分配を求めるようになるまで、どれくらいの時間がかかるでしょうか。

もちろん、いつものような注意書きも記載されていました。同社の10Q報告書に記載されている警告の一部を以下にご紹介します。

- 中国向け競争力のある製品を製造できない可能性があります

- Blackwell Ultraの出荷を2026年度第2四半期に開始する予定です

- 中国市場での競争から撤退する必要が生じます

- 中国市場からの撤退は事業に重大な影響を及ぼします

- 中国に対する輸出管理は複雑です

- 米国政府の規則に準拠するための限定的なオプションを評価中です

- 米国政府の規則に準拠したコンピュータの供給方法について検討中です

これとは別に、10Qには、中国および中国がNVidiaに対して抱いている疑問に関する以下の開示もあります。

中国の規制当局は、当社の売上高、中国市場への供給努力、およびMellanox買収完了時に締結したコミットメントの履行状況について調査を行っています。例えば、中国の規制当局は、適用される米国の輸出管理規制への遵守が中国市場のお客様に対して不当な差別を構成するかどうかを調査しています。規制当局が、当社が当該約束を履行していない、あるいは中国における適用法を違反していると判断した場合、当社は、罰金、事業遂行能力の制限、当社のネットワーク事業、製品およびサービスに関する制限またはその他の命令の対象となり、あるいは中国における事業に影響を受ける可能性があり、そのいずれの場合も、当社の事業、経営成績および財政状態に重大な悪影響を及ぼす可能性があります。

通常の定型文です。

そのため、市場の反応を見て、投資家は「Nvidiaは中国へのH20の売上損失をどのように補ったのか」という疑問を抱いています。ブルームバーグは、トランプ大統領の中東訪問(ジェンセン・フアンも同行)中に発表された取引は、第2四半期の業績見通しには反映されるには時期が近すぎるようだと答え、さらに「アナリストとの電話会議で誰かがこの質問をすることを期待したい」と付け加えています。

全体としては、H20の販売損失により中国での売上高が予想を下回ったものの、堅調な結果となりました。ブルームバーグが指摘しているように、損失の詳細を事前に公表しながら、投資家から好反応を得た企業はどれほどあるでしょうか?時間外取引では、株価は5%の堅調な上昇を維持しています。

前回の決算以降、すべての損失を消去します…

それでも、今日の終値では、Nvidiaの株価は1月初めの最高値から約10%下落しました。株価の下落圧力は、同社の企業価値も押し下げました。株価は、1株当たり予想利益の約29倍で取引されており、年初に予想されていた1株当たり予想利益の約35倍から大幅に下落しています。投資家は、この株価にはまだ上昇余地があると考えているようです。

{kind=link}

{kind=link}

{kind=link}

コメント