1か月前の記事「親愛なるドナルド、この戦いは敗北しました」で、私は米国政府がこの状況を打開するために取るべき措置として、次のように提案しました。

「米国は今後どうすべきか?ドナルド・トランプ氏は『The Art Of The Deal』から学ぶのではなく、孫子の『孫子』を読むべきでしょう。この戦いは明らかに敗北しています。より安全な位置に後退し、戦略を再考して、より強力な立場から戦いを再開するほうが賢明でしょう」

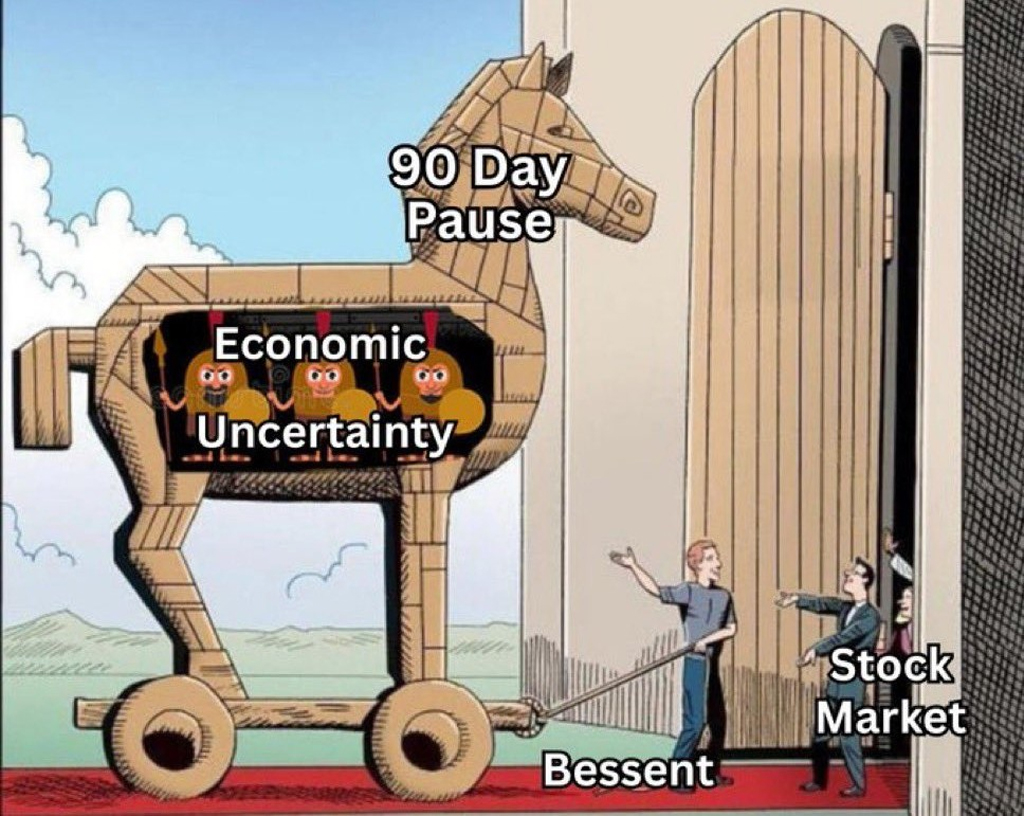

これは、米国と中国の最初の関税交渉の結果ではありませんか?「合意」という誤解を招く見出しの茶番は忘れてください。実際の結果は、米国が中国と90日間の商業的敵対行為の停止に合意し、両国がこれを勝利と主張できるようになったことです。では、現実はどうでしょうか?客観的に言えば:

- 米国政府は、自動車、鉄鋼、医薬品、および「デ・ミニミス」の免除廃止を除き、4月2日以降に実施したすべての措置を撤回しました。

- 中国からの輸入品に対する30%の関税は維持されます。

- 中国は、代わりに米国製品に対して10%の報復関税を維持します。

- 双方の貿易制限および禁止措置は引き続き維持されます。

最終的に誰が勝者で誰が敗者なのかは、皆様の個人的な判断に委ねます。なぜなら、今最も重要なのは結果だからです。もちろん、このニュースが報じられると株式市場は歓喜し、ナスダックは正式に「強気相場」に復帰、Apple、Microsoft、Nvidiaは3兆ドル規模の企業クラブに復帰し、この日の取引は活況で終了しました。債券市場はどうだったのでしょうか? まあ… 少なくとも米国政府をはじめ、多くの予想通りにはいかなかったようです。英国や日本など、いくつかの国の金利が警告レベルに戻り、金利は全面的に上昇し始めました。この反応は、ヘッジ・ファンドが、より安全な米国債やその他の国債を大量に売り払い、主に株式に回帰する「リスクオン」の動きだったのでしょうか? ここで「ヘッジ・ファンド」と無作為に言ったわけではありません。個人投資家は、この1か月間、BTFD(株価が下落したら買い、上昇したら売る)を繰り返し、株価の下落を両手両足で買い、4月2日の混乱でもポジションを縮小しなかったからです。昨日の利回りの動きは、急速に悪化する経済を救うために利下げ圧力が高まることは予想されず、FRBが今後よりタカ派的な姿勢を取るという予想を反映して、債券トレーダーが金利デリバティブ市場でのポジションを調整した結果です。かつては、このような金利の動きは株式トレーダーの熱狂を冷やす要因となっていましたが、もはやそうはなりません。その理由は、金融システムに流動性が豊富にあり、投資家や企業が、金利コストに関係なく、それぞれの債務の借り換えについて懸念を抱くことが少なくなっているためです。

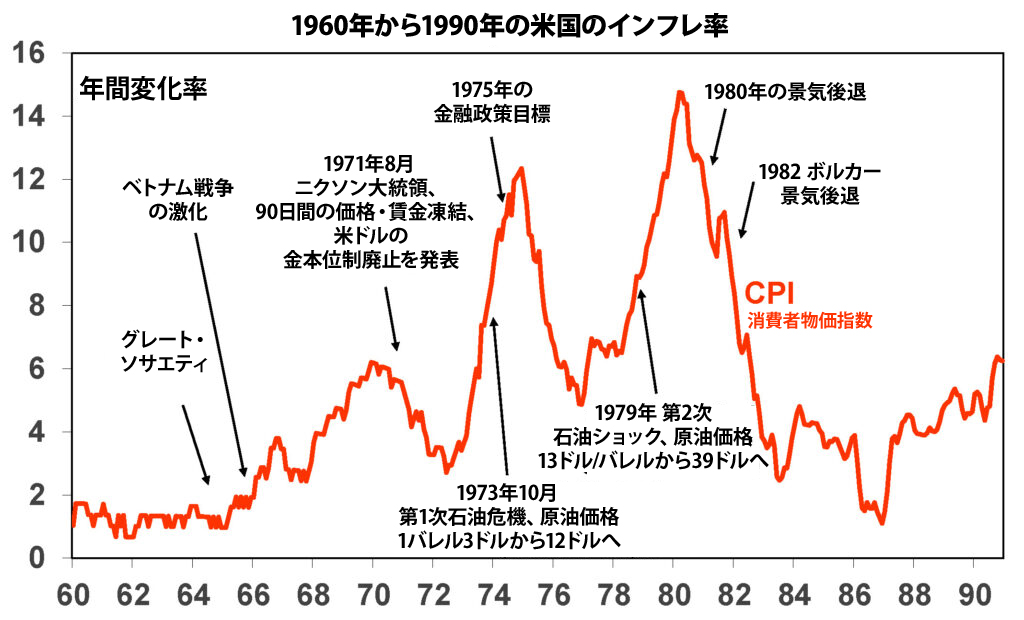

私がこの文章を書いている現在、米国財務省の10年物利回りは約4.5%に戻っており、英国国債(GILT)は約4.7%に達し、日本国債(JGB)は約1.5%まで急速に上昇しています。中国を除くすべての国に対して60日後に実施され、さらに引き上げられる可能性もあるさまざまな関税のコストが、企業から消費者に転嫁され始めた場合、インフレ、ひいては国債利回りはどのように推移すると思いますか? この疑問に答えるために、1970年代の米国のインフレの推移を示すチャートをもう一度ご紹介いたします。

歴史は繰り返しません。しかし、常に類似した現象が起こります。現在、1970年代のようにインフレ率が急上昇する要因が複合的に存在しています。

- 関税戦争

- 地政学的リスクを軽減するためにサプライ・チェーンの再構築を検討している企業。この動きには設備投資が必要となり、ROIを低下させる要因となります。

- 中央銀行による絶え間ない金融緩和(現在、その大部分は日銀が占めており、スイス国立銀行がそれに続きます)による絶え間ない金融緩和

- 制御不能な政府赤字財政

- 米国における大規模な債務再編の必要性と、欧州における巨額の債務調達計画。

さらに、少し前に「金融市場は誰も対処したくない「特異点」に到達した」で説明したように、現在、主要経済国のGDP成長率は、中央銀行のマネーサプライによって賄われる政府赤字による政府支出に完全に依存しています。FRBはしばらくの間、このような政策を行っていないと主張する人もいますが、彼らは、今日の金融システムがどれほどグローバルで相互に関連しているかを認識していないのです。その結果、日銀のような中央銀行が、連邦準備銀行(FRB)の金融引き締め策を補って余りあるほど、明日がないかのように日本円を印刷し続ければ、システム全体の流動性が増加し、その流動性が不足しているところに流れてしまうことになります。皮肉なことに、インフレ率が上昇すれば、政府は実質GDP成長率をプラスに維持するため(インフレは成長率に負の影響を与えるため)、さらに支出を増やす必要があります。しかし、政府支出が増加する一方で政府財政が慢性的な赤字状態にある場合、債務は増加し続け、その資金調達にはシステム全体を持続可能にするため、さらに資金印刷が必要となります。しかし、マネーサプライの増加はインフレをさらに加速させ、制御不能なスパイラルに陥ります。このスパイラルを打破できるのは、ボルカー型のような介入策だけですが、今日では、そのような介入策を検討する者はまったくいません。

ドナルド・トランプが「バイデノミクス」に陥らないよう全力を尽くしているとしても、私がこれまで述べてきたことや、現在米国議会で審議されている最新の政府予算案を考えると、それはまさに起こっていることではないでしょうか?おそらく、私が何ヶ月も前に「バイデン政権は選挙に負けた場合に将来の政府を弱体化させるために、米国経済全体に地雷原を設置」で警告したように、彼の行動の余地はほとんどないためでしょう。その結末は、4月2日に市場が彼に対して見せた暴動で実際に確認されました。欧州と日本は既に数年間、スタグフレーションに直面しており、欧州中央銀行(ECB)と日本銀行(BOJ)は経済とそれぞれの金融システムを支えるために金融緩和を継続する余地がほとんどありません。これがこの強気相場の弱点です。政府だけでなく銀行も、累積する損失により金利上昇を継続できません。ある時点で何かが崩壊するでしょうが、その間、株式トレーダーたちは残酷な現実が襲うまでその瞬間を楽しみ続けるでしょう。そしてその時点で、皆を救う救命ボートは残っていないでしょう。

コメント