ソース:https://justdario.com/2024/09/will-boj-and-gpif-be-able-to-save-japan-from-another-black-monday/

多くの投資家やトレーダーは、米国の非農業部門雇用者数(NFP)の発表後の金曜日の出来事を受けて、この週末を楽しめていません。市場の反応は、いつも通り、ポジティブなもので、取引アルゴリズムが米国先物に買い注文を殺到させ、同時にボラティリティ・ヘッジを投売りし、VIX(恐怖指数)をほぼ垂直に22.3から19まで急落させました。

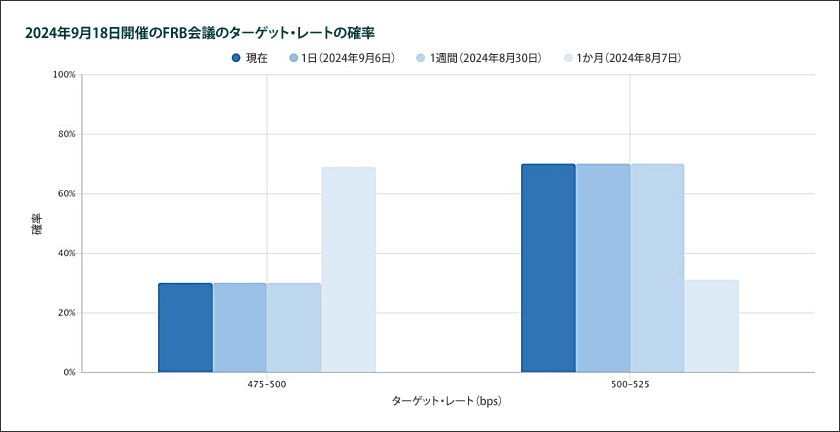

しかし、市場は「悪いニュース」を以前のように歓迎し続けませんでした。なぜなら、実質的な取引が始まった途端、次のFRB(米連邦準備制度理事会)会議で25bpの利下げが行われる可能性が、先週トレーダーたちが期待していた50bpの利下げよりも高いことが明らかになったからです。

このため、よりハト派的な金融政策の可能性を織り込んで強気になっていたトレーディング・アルゴリズムは狼狽し、将来の予想が予想以上の金融引き締め観測にシフトした場合に弱気に反応するようになりました。その結果、私がこの投稿(リンク)で指摘した最初の「混乱」の後に、自動的な売り注文が全体的な勢いを急速にマイナスに転じさせ、リスクヘッジが再び急速に導入され、VIXは22.38で週を終えました。

なぜ、悪いデータにもかかわらず、フェデラル・ファンド金利の50ベーシスポイントの引き下げの可能性を金利先物価格が織り込んでいなかったのでしょうか? それは、日銀(BOJ)が米国の非農業部門就業者数(NFP)の発表に合わせて、重要なマクロ経済データ発表を口実に、市場に明確に介入し、円安に誘導したからです。

これは、日銀が過去にも何度も行ってきたことです。米ドル/円のチャートを見れば、このことは明らかです。最初の急騰で144まで上昇(明らかに計画的)した後、取引アルゴリズムがFRBによる50bpの利下げの可能性を織り込んでいたため、光速(かつ衝撃的)に142まで急落しました。日銀のトレーダーは素早く国債(JGB)先物を買い、円安方向に動かし、143.75円付近まで戻しました。

これは、月曜日からすでに進行していた日本円キャリー・トレードの巻き戻しを阻止し、特に半導体株への打撃を防ぐためでした。これは、私たちが何度か議論したとおりです。残念ながら、取引アルゴリズムによる自動的なリスク回避の売りによって、この計画は期待通りに進まず、日本円キャリー・トレードの巻き戻しが再燃し、米ドル/円相場は今週の安値である142.3円台まで下落しました。

なぜこの水準が極めて重要なのでしょうか? 次のチャートでご覧いただけるように、これは8月5日の暴落時の底値です。

しかし、8月5日とは異なり、現在の日経平均株価は1ヶ月前と比較してはるかに高い水準で推移しており、36,400円(約20%上昇)となっています。為替レートに何が起こったにもかかわらず、日経平均株価はなぜこれほどまでに好調なのでしょうか? 日本銀行と年金積立金管理運用独立行政法人(GPIF)の共同の取り組み(「日本は1987年以来最悪の金融危機からなぜこれほど早く回復できたのか? GPIFの「天使」のおかげです」)と、他の中央銀行の支援によるものです。

確かに、日本では来週月曜日の始値は非常に厳しいものになるでしょう。日経平均先物はすでに1,000ポイント以上の下落を織り込んでいます。なぜ「ブラック・マンデー」の再来のリスクがあるのでしょうか?

以前、「日本では混乱した月曜日になるだろうが、まだブラックな月曜日にはならないだろう」で強調したように、日本株価指数が下落すればするほど、昨年からの日本株の驚異的な上昇局面で導入された仕組商品や仕組デリバティブ戦略からの自動的な売りは高まるからです。下のチャートから分かるように、36,000円はちょうど1ヶ月前に市場が急落し始めた水準であり、ストラクチャード戦略にほとんど変化がないことを考えると、同じ水準が依然として非常に重要であると予想するのが妥当でしょう。

ここで疑問が生じます。日銀(BOJ)とGPIF(年金積立金管理運用独立行政法人)は、少し前に起きたような崩壊を回避するために、今でも同じように日本円を印刷し、株式を購入する柔軟性を持っているのでしょうか? 私は確信が持てません。8月5日とは異なり、この日は、日本株が下落した後に欧米の株も売られました。その結果、外国株と国内株を半々ずつ保有する方針のGPIFは、購入力が大幅に低下しているだけでなく、逆説的に日本株を売却し、外国株を購入していることになっています。

しかし、金利は1か月前よりも低くなっているため、理論的には、株式と債券を半々ずつ保有する方針のGPIFは、債券を売却し、その流動性を利用して株式を購入する余地があります。GPIFは、システマティック戦略の自動的なリスク軽減による売却に対抗するために、十分な入札を行うでしょうか?

申し訳ありませんが、これは定量化できません。論理的には、米国株式先物が低調なスタートを切らない限り、入札額は低くなり、強くなることはないはずです。もし日曜の夜に米国株価先物がさらに下落を続けるようなことがあれば、日本では「ブラック・マンデー」が再来する可能性が事実上高まることになり、日銀が市場に大量介入して日本国債を買い、利回りを引き下げ、円安に誘導する以外に、GPIFによる国内株式の買い支えを支援する手段はなくなるでしょう。

論理的に考えると、FRBは25ベーシスポイントの利下げにとどめ、選挙を前に米国の株価を脅かすインフレの再燃を誘発する可能性があるため、利下げはこれで打ち止めとなるでしょう。このシナリオは米国のイールド・カーブ(「米国の利回り曲線は「危険!」と叫んでいるが、またしても誰も耳を傾けていない」)というシナリオも予測されています。

日銀は、8月5日以降に大量に印刷された円が原因で急速な円安が進行し、米国株に端を発するリスク回避の動きが市場に広範な売り圧力を引き起こし、日本株が下落するという最悪のシナリオに直面する可能性があります。

結論として、私は「ブラック・マンデー」が再びすぐに訪れるとは思いませんが、私が「日本の終局 – 大幅に下落した円と価値のない日経」で少し前に警告したことが、ますます現実味を帯びてきています。

コメント