ソース:https://justdario.com/2024/01/2024-the-year-when-hide-till-maturity-ends/

2023年、私たちは(とんでもないほど破綻した)銀行が「満期まで保有する(Hold To Maturity / HTM)」会計をいかにして広範に利用してきたかについて何度も議論してきましたが、今では「満期まで隠す(Hide Till Maturity)」と改名したほうが適切だと言われています(TwitterX)。時価総額がHTM帳簿上の大幅な損失を意味する資産を処分すれば、損失は「消える」のです。しかし、このトリックには2つの重大な弱点があります:

- HTM帳簿上の水面下の資産を満期前に売却せざるを得ない場合、損失は「紙」から「実」に変わります。

- 資産が満期を迎え、HTM会計の対象外となり、元本が全額返済されない場合、紙上の損失は再び実損失になります。

2023年、FRB(連邦準備制度)はBTFP(非救済措置??)で最初の弱点に対処し、流動性危機に陥った銀行が市場価格ではなく米国債の名目価値を担保に借り入れることを事実上可能にし、地方銀行の破産ドミノ倒しを引き起こす可能性があった強制売却を回避しました。約3か月前の投稿(TwitterX)で説明したように、大手銀行もBTFPの恩恵を受けています。そのため、このプログラムが今年3月に延長されない唯一のシナリオは、ジェローム・バーンズ率いるFRBが完全に正気を失ってしまう場合です。

2つ目の弱点は、FOMO株の投資家によって大きく無視されていますが、大きな問題になりつつあるだけでなく、FRBや他の中央銀行が「救済」の恥辱を避けて取り組むことができない問題でもあります。米国だけでなく、日本や英国などの他のG7諸国でも、大きな選挙の年にもう一度正式な金融システム救済策をまとめるのは難しいでしょう。

注意 – FRBが金利を引き下げても、借り手の破産問題は解決しません。問題は将来の債務のコストではなく、すでに蓄積された債務だからです。

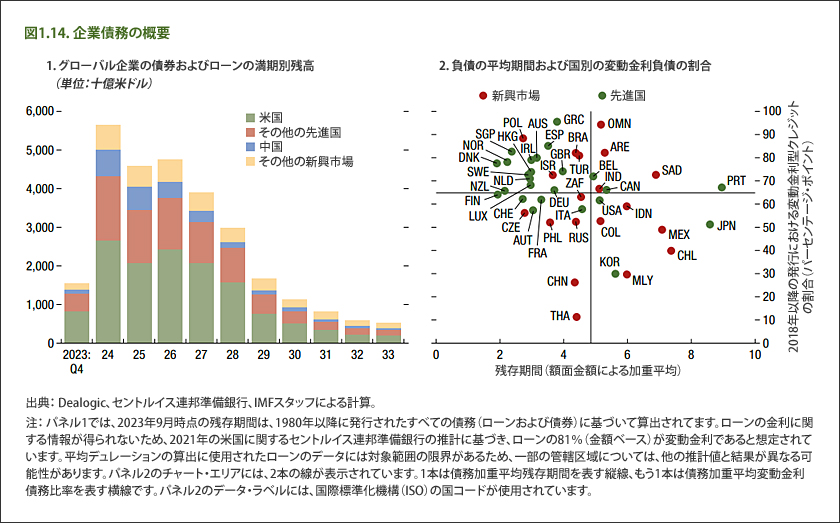

2024年には、米国財務省が公開市場で数兆ドルの資金調達を競い合うことになります(TwitterX)。同時に、5兆ドル超 [Picture 1] の民間企業債務(債券+ローン)が満期を迎え、さらにこれだけでは十分でないかのように、公的支援によるTARP(不良資産買い取りプログラム)のような救済基金の保証なしにゾンビ企業の最後の持ち主になりたいと思う人は誰もいないため、こうした民間債務の多くは借り換えが不可能になるでしょう。一言で言えば、「満期まで隠す」という策略は、文字通り(債務の)満期の壁にぶつかろうとしているのです。

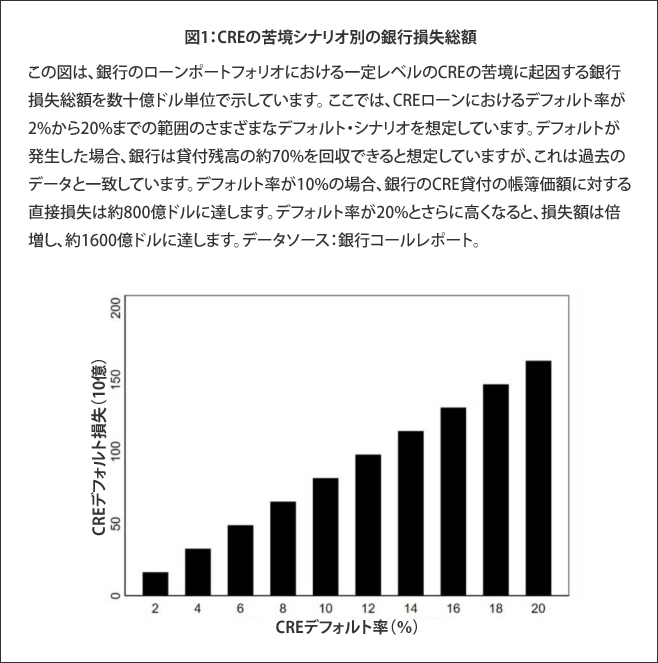

最初に崩壊しそうなセクターはどれでしょうか? 商業用不動産です。12月に発表されたばかりの全米経済研究所の推定値 [Picture 2] は、銀行にとって以前のように無視するのが難しい、最悪を通り越した状況を描いています(以下の引用記事)。NBERによると、CREローンの14.3%がマイナスのエクイティ状態です。残りの多くは、現在の金利環境でのLTV(平均80%)の高さとほぼ2倍の負債コストにより、キャッシュフローと借り換えの問題に直面すると予想されます。全米経済研究所(NBER)によると、デフォルト率は約14%で、米国の銀行はすでに1,000億ドル以上の損失に直面しています [Picture 3] 。FRBの利下げがここでは役に立たない場合、どのように問題を解決すればよいのでしょうか? NBERは、「短期的な解決策としては、米国の銀行システムの市場ベースの資本再編が考えられる」と示唆しています [Picture 4] 。翻訳:銀行は救済を必要としています。

米国の銀行システムの資本再編

CREは金融システムの問題の氷山の一角に過ぎないことはわかっています。クレジット・カードの借金、後払いの消費者ローン、学生ローンなどなど。リストはかなり長く、これらの問題はいずれも金利引き下げや紙幣発行では解決できません。なぜなら、信用損失を支え、支払い不能が破産に発展するのを避けるために重要なのは資本だけだからです。おそらく2024年は、株価にとってまたしても不合理なほど熱狂的な強気の年になるでしょうが、パーティーが終われば(それは確実に起こります)、今度は「借金の二日酔い」が残酷なものになるでしょう。

コメント