- レートリセット後:今後1年間の5つの留意点

- 序文

- 2024年展望のハイライト

- コンテンツ

- レートリセット後:投資の再構築

- 新しい金利の世界への大転換

- 私たちは、5%金利の世界の新たなダイナミクスを活用する鍵は、これら5つの重要な考慮事項を理解し、さらに探求することだと考える。

- 01 インフレは落ち着くだろう。それでもヘッジは必要だ。

- 投資家は、2024年以降にインフレがさらに顕著になるという見通しにどう対処すべきだろうか?

- 02 現金の難問:持ち過ぎの利点とリスク

- 03 債券は株式より競争力がある

- 04 AIの勢いにより、株式は新高値への行進を続けている様子

- 05 信用不安の可能性はあるが、それは限定的なものにとどまるだろう

- 結論:再構築された投資環境

- 私たちの使命

レートリセット後:今後1年間の5つの留意点

ここに記載された見解および戦略は、現在の状況に基づくものであり、変更される可能性があり、すべての投資家に適しているわけではなく、他のJPモルガン・チェース・アンド・カンパニーの関連会社および従業員とは異なる場合があります。また、他のJPモルガン・チェースの関連会社および従業員とは異なる場合があります。これらの見解および戦略は、すべての投資家に適切であるとは限りません。投資家は、いかなる投資商品または投資戦略にも関与する前に、金融担当者に相談する必要があります。本資料をリサーチまたは JP モルガン・リサーチ・レポートと見なすべきではありません。見通しや過去の実績は将来の結果を示す信頼できる指標ではありません。本資料の末尾に記載されているその他の規制状況、開示事項、免責事項、リスクおよびその他の重要な情報をお読みください。

投資および保険商品は:

・FDICの被保険者ではありません ・連邦政府機関の被保険者ではありません ・預金またはその他の債務ではありません

JPモルガン・チェース銀行またはその関連会社の預金またはその他の債務ではなく、保証もされていません。

投資元本割れを含む投資リスクの対象となります。

序文

様々な意味で、この1年は予想に反していました。広く予想されていた米国の景気後退は起こりませんでした。多くの国の経済成長は驚くほど底堅いことが証明されました。インフレ率は数十年来の高水準から後退しました。世界のマルチアセット・ポートフォリオは、2021年末のピークから2022年10月の谷にかけて失った地盤の半分以上を取り戻しました。

同時に、世界的な債券利回りの歴史的な上昇により、投資環境は再構築されました。金利が上昇したことで、投資家は資金計画を立てる上で、世界金融危機以降のどの時期よりも多くの選択肢を持つことになりました。

「可能性を見よ」と題した2023年の見通しでは、成長への逆風を乗り越え、より強い市場の見通しを検討するよう顧客に勧めました。これはかなり良いアドバイスでした。

来年に備え、当グループはグローバル投資戦略グループの経験に基づき、顧客が直面する可能性のあるリスクと機会を見極めます。彼らの見解によれば、債券利回りの上昇と妥当な株式バリュエーションにより、多くの資産クラスにおける将来的リターンは、過去10年以上にないほど有望であると思われます。

どのような市場であろうとも、私たちはお互いに、そして長い時間をかけて築き上げてきたお客様との関係を頼りにしています。お客様のファイナンシャル・パートナーとしてお役に立てることを光栄に思います。

J.P.モルガンに対する日頃の信頼と信用に感謝いたします。

敬具

クリスティン・レムカウ

J.P.モルガン・ウェルス・マネジメント CEO

2024年展望のハイライト

インフレは落ち着く見込み

それでもヘッジは必要です。

株式はひとつの選択肢です。実物資産もその一つです。

現金の難問

そう、利回りは魅力的です。

しかし、私たちはこの程度が良いと考えています。

債券は株式よりも競争力がある

レートリセットは一巡しました。

より高い利回りを確保することを検討する時です。

株式は新高値への行進を続けている様子

コンセンサスは間違っていません。

AIはゲームチェンジャーです。

信用不安の抑制

投資家は、ストレスのある不動産と個人信用を活用することを検討すべきです。

コンテンツ

はじめに:レートリセット後

インフレーション:インフレは落ち着く見込み

キャッシュ:現金の難問

債権:債券は株式より競争力がある

株式:株式は新高値への行進を続けている様子

クレジット:信用ストレスの抑制

結論:再構築された投資環境

レートリセット後:投資の再構築

ここ10年以上、これほど魅力的な投資の選択肢はありませんでした。しかし、どのようにすれば、それぞれの資金ニーズや目標に最適な戦略で可能性をパーソナライズできるのでしょうか。私たちは、新しい金利世界のダイナミクスを活用する鍵は、5つの重要な検討事項を理解し、さらに探求することだと考えています。

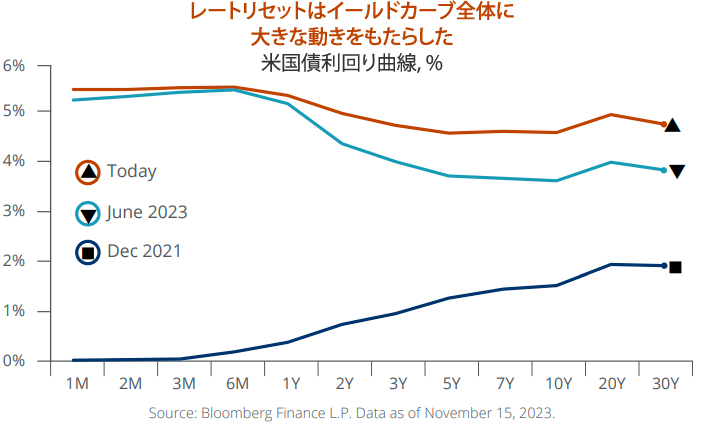

新しい金利の世界への大転換

3年前、世界の国債の30%近くがマイナス利回りで取引されていました。超低金利の時代は終わらないかと思われました。

しかし、そうなった。

今日、マイナス利回りの債券はすっかり姿を消しました。先進国の国債の半数以上が4%を超える利回りで取引されており、米国債の利回りは3ヵ月物から30年債まで、カーブ全体で4.5%~5.5%となっています。

世界の債券利回りの上昇は歴史的なものであるだけでなく、世界がCOVID-19のパンデミックから脱却して以来、市場において最も重要な進展です。

また、投資環境も再構築されました。5%近い金利は、世界金融危機(GFC)以降、投資家が目標に沿った資産計画を立てる際の選択肢を増やしました。

多くの投資家は、この新たな柔軟性の代償をすでに払っています。世界のマルチアセット・ポートフォリオは、2020年11月にファイザーのCOVIDワクチン臨床試験成功のニュースを受けて株価が急騰して以来、わずかな上昇にとどまっています。投資適格債(ソブリン債、地方債、社債を含む)は史上初めて3年連続でトータル・リターンがマイナスとなるリスクを抱えています。2023年の暦年は好調であったにもかかわらず、特定の銘柄やセクターが乱高下する中、幅広い株式市場も方向性を見出すのに苦労しています。

マルチアセット・ポートフォリオが足踏みする中、現金がこれほど魅力的に見えたのは15年以上前のことです。当然といえば当然ですが、当社の顧客は、下振れリスクを抑えて利回りを高めるために、少なくとも1,200億ドルをマネー・マーケット・ファンド、財務省証券、その他の短期債券投資に振り向けました。しかし、インフレは収束に向かうでしょう。それでもインフレに対するヘッジは必要です。

現金の難問:保有しすぎることのメリットとリスク。

債券は株式よりも競争力があります。AIのモメンタムにより、株式は新高値への行進を続けているようです。当座預金、貯蓄預金、譲渡性預金も少なくとも180億ドル増加しました。簡単に言えば、当行の顧客は2年前よりも大幅に多くの現金を保有しています。

現金が魅力的なのは当然です。同時に、債券利回りの上昇と妥当な株式バリュエーションは、多くの資産クラスの将来的リターンがGFC以前よりも有望であることを意味します。

要するに、市場がまったく新しい金利体制に入ったことは明らかです。投資家は、1年後には手に入らないかもしれない、一世代に一度のチャンスに、早め早めに投資することをお勧めします。しかし、自分の資金ニーズや目標に最適化した戦略で、さまざまな可能性を個別化するにはどうすればよいのでしょうか。

私たちは、5%金利の世界の新たなダイナミクスを活用する鍵は、これら5つの重要な考慮事項を理解し、さらに探求することだと考える。

01 インフレは落ち着くだろう。それでもヘッジは必要だ。

02 現金の難問:持ち過ぎの利点とリスク

03 債券は株式より競争力がある

04 AIの勢いにより、株式は新高値への行進を続けている様子

05 信用不安の可能性はあるが、それは限定的なものにとどまるだろう

01 インフレは落ち着くだろう。それでもヘッジは必要だ。

インフレと金利がどのような方向に向かうと考えるかについての我々の見解を説明するために、レートリセットの原因となった状況について触れておくことは重要です。2021年と2022年、世界的にインフレ率が急上昇するなか、ほぼすべての主要中央銀行が積極的な利上げに踏み切りました(日本銀行と中国人民銀行を除く)。短期金利はすぐに上昇に転じましたが、長期利回りは夏の終わりから秋の初めにかけてようやく追いつきました。

この動きの理由として考えられるのは、投資家がインフレ率が2010年代後半よりも高くなり、それを抑えるために政策金利の引き上げが必要になると考え始めていることです。

我々はその評価に同意する

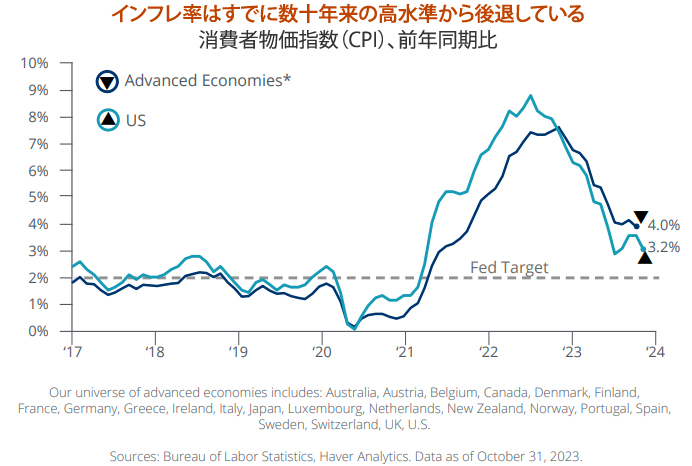

しかし、はっきりさせておきたいのは、当面のインフレ率は低下すると考えていることです。

インフレ率は最近の、そして予想外の高水準からすでに後退しています。米国のインフレ率はピーク時の9%超から現在は3.5%以下にまで低下しています。特に、ホテルやレクリエーションなど、物価上昇率がより高い傾向にあるサービス部門のインフレ率が最近冷え込んでいることは心強いです。現在、消費者物価指数(CPI)の前年比変動の約4分の3を占めるシェルター・インフレの見通しは、米国の物価上昇率が引き続き低下することを最も確信させます。住宅価格や新規賃料など、シェルター・インフレの方向性に関する最新のデータは、シェルター・インフレが管理可能なレベルまで冷え込み続けることを示唆しています。

インフレ率は米国以外でも同様に減速していますが、より緩やかです。先進国のインフレ率はピーク時の約8%から4%に低下しました。世界全体では、実現インフレ率は2023年4月以降、エコノミストの予測を下回っており、2024年末までに米国と欧州の物価上昇率は中央銀行の2%指令に近づくと思われます。

賃金面では、労働需給のバランスが良くなっています。米国の求人数(労働力需要)と失業者数(労働力供給)の差は、ピーク時の600万人超から現在は250万人近くまで縮小しています。移民の増加も労働者数を増加させました。累計では、米国における300万人以上の新規雇用の40%以上を外国生まれの労働者が占めています。

その結果、インセンティブ給を除いた雇用コスト指数で示される米国の賃金上昇率は、6%超から4%前後に鈍化しました。

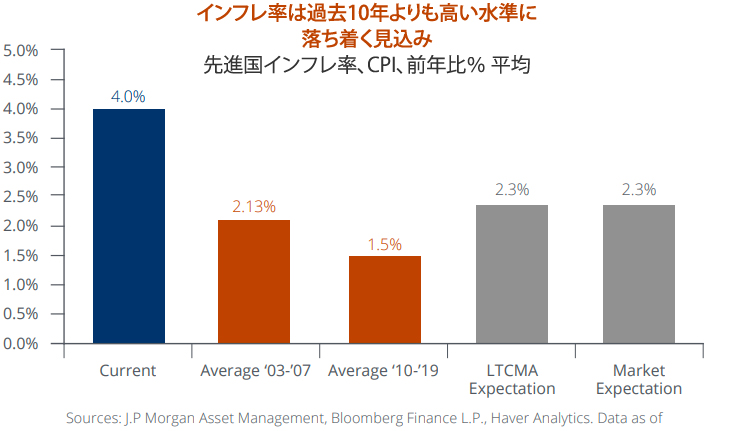

中央銀行はさらなる緩やかさを求め続けるでしょうが、進展は明らかであり、勇気づけられます。それでも、インフレ率2%は物価上昇の上限というよりは下限となる可能性が高いと我々は考えています。ブレーク・イーブン・インフレ率やインフレ・スワップなど、市場ベースの将来のインフレ指標によると、投資家は米国と ユーロ圏のインフレ率が今後5~10年で2.0~2.5%になると予想しています。これは、2015年から2020年にかけての1.5%から2.0%のレンジと比較すると、より大きいです。先進国のインフレ率も同様に2%から2.5%の間に落ち着くと予想され、その変動幅は2010年代よりも大きくなるでしょう。

確かに、中期的にインフレ率を押し上げる可能性のある対抗勢力は存在します。産業政策とエネルギー転換は商品価格の上昇につながる可能性があります。実際、少なくとも当初は、クリーンなエネルギー源への転換がインフレを引き起こす可能性があります。

消費者と投資家のインフレ期待もインフレ率を上昇させる可能性があり、これは事実上、自己充足的予言となります。また、「ニアショアリング」とグローバル・サプライチェーンの調整プロセスも、商品価格の下落幅を制限するでしょう。根本的には、経済の多くの部分(労働市場、住宅、商品)で需要に対する供給が不足していると思われます。このため、2010年代に起きた以上の物価上昇圧力がかかるはずです。

投資家は、2024年以降にインフレがさらに顕著になるという見通しにどう対処すべきだろうか?

彼らはまず株式に目を向けるかもしれません。2019年末以降、米国の消費者物価は19%近く上昇しています。S&P500の収益は35%以上上昇しています。重要なのは、S&P 500の中核銘柄の利益率が約12%で安定していることで、これはパンデミック前のピークと同水準であり、2021年の最高値をわずか1%ポイント下回っています。大企業は価格決定力と利益率の両方を維持し続けることができるでしょう。これは米国だけの現象ではありません。欧州の高級品セクターは、力強い成長を遂げながら価格決定力を維持しています。

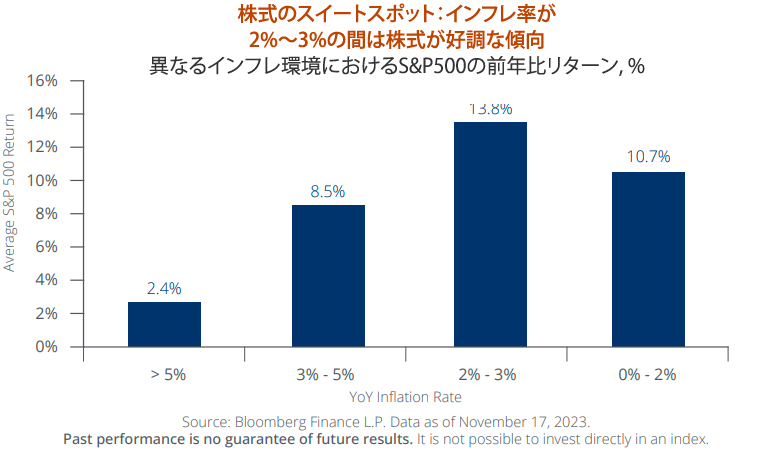

実際、私たちが考えているように、インフレ率が2%から3%の間であれば、株式にとっては好材料となるはずです。S&P500種株価指数の前年比平均リターンは、インフレ率がこの範囲にある場合、14%近くになります。

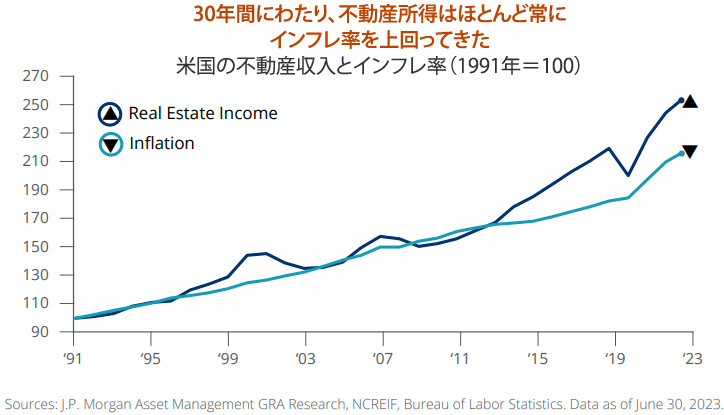

加えて、株式がインフレに対する唯一の防御策となるとは限りません。現在の環境は、グローバル不動産、インフラストラクチャー、運輸、コモディティ、木材などの実物資産へのエクスポージャーの可能性も示唆していると考えます。

不動産を例にとりましょう。不動産の所得増加はインフレ率を上回る傾向があり、商業用不動産のほとんどのリースにはインフレ率のステップアップが含まれています。さらに、コモディティ(鉄鋼や木材など)や労働力がコスト高になると、既存の建物は買い替えコストが高くなるため、高く評価される傾向があります。オフィス・セクターや小売、ホスピタリティの一部で起きている問題はよく知られていますが、産業やデータセンターなどのセクターは力強い成長の見込みがあると考えています。

前回のサイクルでは、投資家は成長鈍化からポートフォリオを守るために債券を利用しました。現在のサイクルでは、投資家はインフレ上昇からポートフォリオを守るために実物資産を利用できると考えます。

02 現金の難問:持ち過ぎの利点とリスク

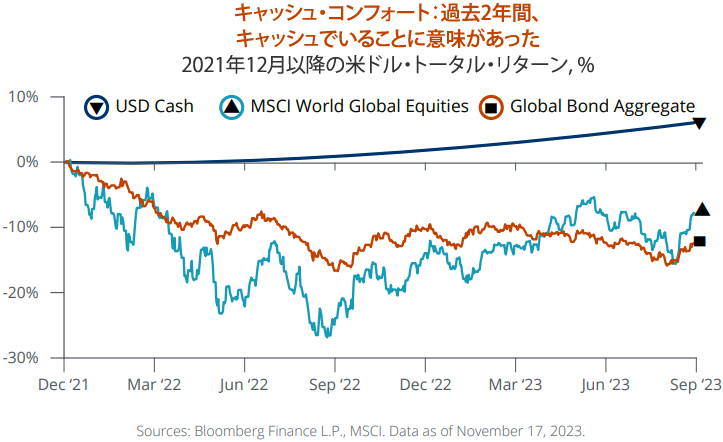

金利が高く、他の市場がこれほど不安定だと、現金を持っているのは気分がいい。率直に言って、この2年間は現金で持っていた方が得だった。

確かに、5%の現金利回りと低いボラティリティは、顧客の資産を惹きつけてきました。この現象は世界的なものですが、特に米国では強力で、顧客は短期国債やマネー・マーケットへの配分を、海外の同業他社の2倍以上にしています。

現金へのシフトが問題を引き起こす可能性は?ご自身のファイナンシャル・プランニングの文脈では、現金に対する感覚が株式や債券、その他の資産に対する感覚と異なる可能性があることを認識することは助けになるかもしれません。しかし、現金を他の資産と同じように考えるべきで、それが目標に沿った資産計画にどのように適合するか、全体的な配分のタイミングが理にかなっているかどうかを問う必要があります。

金利が急速に上昇し、投資家が企業収益の伸びの持続性に疑問を抱いているような時期です。

金利が低下しているとき(利回りが低下しているときに再投資することになる)、または収益成長期待が改善し、リスク・センチメントが回復しているときは、現金はあまり機能しません。2024年は、金利低下と収益改善を背景に、現金の働きが低下する可能性が高いと思われます。

インフレはピークに達した可能性が高く、中央銀行は現在の政策ポジショニングを制限的と見ており、労働市場は比較的急速に冷え込んでいるとの見方を反映しています。実際、米国の失業保険申請件数は前年比で30%も増加しています。歴史的に見れば、このような増加率は経済がすでにリセッションに陥っているときにしか見られません。したがって、中央銀行は成長が脅かされていると感じれば、喜んで金利を引き下げるはずです。実際、市場では、連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、イングランド銀行が早ければ2024年3月にも金利を引き下げる可能性があると考えられています。

私たちは、2024年は金利低下と収益改善を背景に、現金があまり機能しなくなると考えている。

プランニングの観点からは、2021年や2017年よりも今日、現金を多く保有することはおそらく問題ないでしょう。インフレ後の現金利回りは過去20年間で最も高い水準にあります。しかし、相対的に多くの現金を保有することは、おそらくポートフォリオ全体の最適な使い方ではないでしょう。

その理由はこうです。期待リターンを増やすような方法で投資する気があれば、今より少ない資本を目標に投じることができます。シンプルですが奥深い投資の原則です。

こう考えてみましょう。J.P.モルガン・アセット・マネジメントの長期資本市場前提条件(LTCMA)に基づくと、人は全資産を現金で持っていても、30年間、年間3%の資産を使い続けても、資金が尽きることはないと考えられます。

それはひどいシナリオではありません。しかし、予期せぬ挫折が起こったり、他の優先事項(遺産計画、慈善活動、健康への支出など)の方が重要になったりした場合には、失敗の余地はありません。このような現金一辺倒のシナリオでは、あなたの資産は支出を支えることはできても、それ以上のことはできません。

では、別のアプローチについて考えてみましょう。現金以外の資産を配分することで、ある目標に高い信頼性をもって資金を供給するために現在必要な資本額を減らすことができます。また、現金だけのアプローチよりも、より多くの目標に資金を供給できるようになる可能性もあります。

最初の一歩として、投資適格の中核的債券だけでポートフォリオを設計した場合、同じ支出率を維持するために必要な資金は、オール現金ポートフォリオの85%程度で済むことになります1。実際、(株式、高利回り債券、オルタナティブ投資など)資産を増やすことで、必要な初期資金をさらに減らしたり、ポートフォリオが支えることができる支出の割合を増やしたりすることができます。

短期的に現金を多く保有することは、悪い決断ではないかもしれませんが、ベストな決断でもないでしょう。現金は、あなたの目標を達成するための有効な手段かもしれませんが、おそらくそう多くはないでしょう。

1 J.P.モルガン・アセット・マネジメントのLTCMAは、60名を超える投資専門家の定量的・定性的な見識を結集した、独自の深いリサーチ・プロセスから生み出されています。

03 債券は株式より競争力がある

5点満点中4点

顧客は債券への配分を大幅に増やしていない。

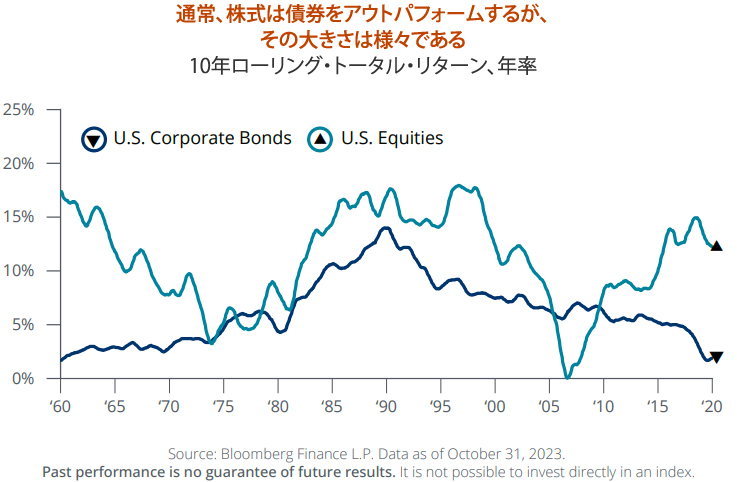

金利の上昇は、債券が株式に対してGFC以前と同等の競争力を持つことを意味します。しかし、私たちの顧客の5人に4人は、過去2年間債券への配分を大幅に増やしていません。最初に問うべきは、債券はポートフォリオに占める割合を増やすに値するか、ということです。

私たちは、マルチ・アセット・ポートフォリオの安定性を債券に依存しています。利札の支払いは収益を生み、債券価格は経済成長が鈍化したときに上昇する傾向があります。

最近の利回りの上昇を考えると、債券はこの2つの面で有利な立場にあると考えます。さらに、債券は株式に対して過去10年間よりもはるかに高いパフォーマンスを維持する可能性があります。2023年第3四半期までの10年間で、債券の年間リターンがわずか~1%であるのに対し、株式は15%近いです。

多くのセクターで、利回りは2007年以来の高水準に達しています。5年物国債利回りはS&P500の配当利回りを300ベーシス・ポイント(bps)上回っています。ベンチマークのAAA格付け15年物地方債の税引前利回りは6%を超えています。ジャンク債の利回りは8%を超え、民間クレジットの利回りは10%台前半です。世界でマイナス利回りの債券が残っているのは日本だけです。

こうした利回りの上昇、ひいては債券価格の下落は、2022年と2023年のコア債券のリターンを押し下げました。実際、バークレイズ総合債券インデックスの過去の最高値からの現在のドローダウンは-14%です。これは直近の谷である-17%よりはましですが、それでも同指数の歴史上のどの時点よりも低いです。ドローダウンにもかかわらず、当社の顧客の債券へのアロケーションは2021年末と比べて横ばいです。2024年には、この資産クラスへの追加投資を継続することを検討すべきであると考えます。

新金利体制は債券市場のプライシングにおける世代交代のリセットを意味すると考えるからです。金利のリセットは、中核的な債券が将来を見据えて強力なリターンを提供する態勢が整ったことを意味します。

J.P.モルガン・アセット・マネジメントのLTCMAは、10年から15年の投資期間において、グローバル・アグリゲート債券インデックスと米国アグリゲート債券インデックスに代表されるコア債券が年率5%プラスのリターンをもたらすと予測しています。

2024年からは、金利低下による緩やかな価格上昇と魅力的な初回利回りが相まって、力強いパフォーマンスが始まると考えます。このようなリターンは、来年の債券にとって良好な経済背景を反映したものであると考えます: 経済成長は鈍化し、インフレは引き続き冷え込み、中央銀行は利上げサイクルを反転させ始める可能性があります。

さらに、運用開始時の利回りが高いということは、金利が低下すれば、それに比例して、同程度の金利上昇による損失よりも大きな利益が得られることを意味します。例えるなら、米国10年債への投資は、今後1年間で利回りが1%上昇すれば約2%の損失となります。今後1年間で金利が1%下がれば、10年物国債への投資は12%以上の利益を得ることになります。

世界的に、私たちは債券配分における税効率の高さに注目しています。米国では、地方債市場がその端的な表れです。地方債の過去のデフォルト率は極めて低いです(1970年以降10年間の累積で0.1%、社債は2.2%)。加えて、2000年以降、州および地方の債務残高はGDP比で拡大しておらず、連邦債務とは対照的です。

各法域は世界的に独自のニュアンスを持っているので、現地のアドバイザーと一緒に検討することをお勧めします。

グローバル市場全体では、レートリセットはイールド・カーブの多くの部分で強力なリターンを確保する可能性を提供します。3年から10年の満期レンジの債券は魅力的な利回りを提供し、政府の財政赤字に関する長期リスクにさらされにくいと考えます。

債券投資家にとって過酷な状況が続いていることは間違いありません。しかし、中央銀行による引き締めサイクルの終了とインフレの冷え込みは、債券という資産クラスに猶予以上の安定をもたらすと考えています。

要するに、レートリセットは一巡し、利回りを固定化する時期に来ている。このことを踏まえて、2つ目の質問は、株式に対して債券をもっと保有すべきか、ということである

投資家は今、株式か債券かの二者択一を迫られているのではありません。投資家は、それぞれの目標やリスク許容度に適した株式と債券のポートフォリオを設計することで、可能性をパーソナライズすべきだと考えます。金利のリセットはまた、投資家が既存の保有資産を評価し、現在の配分が依然として理にかなっているかどうかを確認する必要があることを意味します。

あなたが現在の資産を評価しているとしましょう。一番に思い浮かぶのは、過去2年間の市場のボラティリティに対する懸念でしょう。バランスの取れたポートフォリオが予想を下回ったとしても、株式のリスクを減らし、債券のエクスポージャーを増やすことで、財務目標を達成できる可能性があります。

新たな投資資金を得た場合、その視点は少し異なるかもしれません。債券の新たな魅力を示す兆候のひとつがあります: J.P.モルガン・アセット・マネジメントの債券の長期リターン前提は、2021年末の株式市場のリターン前提よりも高いです。金利のリセットは、投資家に債券をポートフォリオに加える機会を与えます。

しかし、債券にもリスクがあることを忘れてはなりません。債券への集中的な配分は、インフレが予想以上に持続した場合、ポートフォリオのリターンを押し下げる可能性があります。

結局のところ、念頭に置くべきことは、高金利体制は、目標に基づいたファイナンシャル・プランを立てる上で、より多くの選択肢を与えてくれる、ということです。資産の潜在的なダウンサイドを抑え、起こりうる結果の幅を小さくすることを目的とするなら、株式エクスポージャーを債券エクスポージャーと交換することは理にかなっているかもしれません。しかし、潜在的なアップサイドを大きく取り込むことを目指すのであれば、公開株も未公開株も含め、株式を持ち続けたいと考えるでしょう。最終的には、戦略的な資産配分を維持し、期待される将来的なリターンの上昇に期待するのが、多くの投資家にとって正しい選択でしょう。

04 AIの勢いにより、株式は新高値への行進を続けている様子

株式は2024年に大きな利益をもたらす可能性を秘めている

私たちは、ポートフォリオに長期的な資本増価をもたらすために株式を頼りにしています。株式は債券よりもボラティリティが高いものの、1950年以来、10年ベースで85%の確率で債券をアウトパフォームしてきました。長期的には、株式は引き続き債券を上回り、投資家に資本増価をもたらすことができると考えています。

2024年、株式は大幅上昇の可能性を秘めています。金利上昇で経済成長が鈍化しても、大型株の収益成長は加速するはずで、それが来年の株式市場を上昇させる可能性があると考えます。

なぜ企業業績の改善を予想するのでしょうか?それは、米国の大型企業セクターはすでに業績後退を経験したと考えられるからです(S&P500の主要11セクターのうち9セクターは、2022年から2023年にかけて3四半期連続でマイナス成長となった)。これらの企業は、よりスリムなコスト構造を持つようになり、2024年には(減速はしているものの)依然として底堅い需要環境に直面するのに役立つはずです。実際、1950年以降、GDP成長率が減速している時期の約25%は1株当たり利益が加速しています。

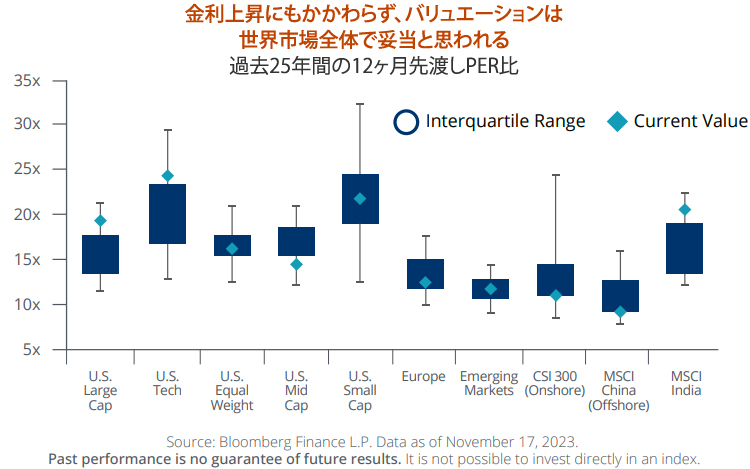

また、金利が上昇すれば、評価に対して懐疑的になるかもしれません。しかし、米国ではバリュエーションは妥当であり、その他の地域では割安であると我々は考えています。S&P500種指数は株価収益率ベースで平均を上回るバリュエーションで取引されていますが、米国の中小型株(および欧州株、新興市場株、中国株)はいずれも大幅なディスカウントで取引されています。一方、インド株は妥当なバリュエーションで取引されていますが、レバレッジの低さと成長率の高さについては楽観視しています。

私たちは2024年の米国株式市場を選好していますが、他国の低バリュエーションは、株価がすでに企業収益の悪材料を予想していることを示唆しており、株価パフォーマンスの下振れを限定的にしています。同じ意味で、予想を上回る好材料があれば、予想以上の上昇に拍車がかかる可能性もあります。

米国株のバリュエーションは、金利上昇を考慮してさらに修正する必要があると主張する投資家もいます。しかし、現在のフォワードPER18倍~20倍は、同指数の利幅が拡大し(フリー・キャッシュ・フローの利幅は10年前より30%拡大)、健全なインタレスト・カバレッジ(EBITDAの支払利息に対する比率が11倍)であることを考えれば、妥当な水準と思われます。また、財政支出や人工知能による生産性向上が追い風となっていることから、中期的には企業の収益成長が改善する見通しです。結局のところ、インフレ率が若干上昇し、成長率が向上するという見通しは、株式リスク・プレミアム(この場合、10年物国債利回りとS&P500の利益利回りの差で代用)が0%~2%の間であれば、GFC後の3%~5%の環境よりも理にかなっていることを意味します。

最後に、公募株式と未公開株式には、長期的なアウトプットをもたらすと思われるいくつかの傾向が見られる

人工知能(AI)の有望性は、ほとんど知られていません。しかし、私たちはそれが企業の生産性と収益性に重大な影響を及ぼす可能性があると考えています。

AIはすでに新しいテクノロジーの研究開発サイクルを始めているように見えます。実際、ハイテク企業上位5社だけでも研究開発予算は年間2000億ドルを超え、米国政府自身の研究開発費(~2500億ドル)に急接近しています。ユースケースも広がっています。例えば、最近の研究では、AIモデルが悪性の膵臓がんを発見することで、専門家である放射線科医を凌駕することが示唆され、AIは地球温暖化の原因となる航空機の飛行機雲の減少に役立っています。

JPモルガン・チェースでは、AIと機械学習を当社のプロセスに取り入れることで、今年10億ドル以上の効果が得られると見込んでいます。投資家として私たちは、恩恵を受けるであろうソフトウェアとハードウェアのリーダー企業を通じて、AIの可能性にアクセスすることに注力しています。プライベート・エクイティ投資家としては、グロース・エクイティ・マネージャーに、効果的なディスラプターとなる可能性のあるAI関連ビジネスを発掘してもらうことを検討していただきたいです。

GLP-1系減量薬は、今後もヘルスケア・セクター内外の乖離を促進する可能性があります。現在、米国では約200万人が体重管理のためにGLP-1薬を服用していると考えられます。2億人近い肥満のアメリカ人がこの薬の恩恵を受けられる可能性がありますが、コストが現実的なハードルとなっています。例えば、モウンジャロの定価は月1000ドル以上であり、これは上位20%の所得者の一人当たり月650ドルの住居費よりも高価です。それにもかかわらず、この種の医薬品の売上は、市場全体への浸透に関して比較的保守的な仮定を用いた場合、2030年までに1000億ドル(現在の60億ドルから増加)に達する可能性があります。

投資家の観点からは、減量市場でシェアを伸ばしている医薬品メーカーの株式に上昇の可能性があると見ている。

同時に、消費者関連株や医療機器関連株は、GLP-1の影響ばかりに注目する投資家によって不当に評価されていると考えます。私たちは、ここに選別の機会を見出します。

最後に、インフラ、建設、防衛支出に再び焦点が当てられることで、セクターを問わず企業は恩恵を受けるはずです。製造構造物に対する実質的な民間支出は、主に半導体工場に牽引されて、2021年以降倍増しています。電化に関連した事業を展開する企業の業績予想は倍増しています。

これらの異なる株式シナリオをどのように評価するのがベストでしょうか?

高金利環境下での投資であることを念頭に置き、来年の予想に基づき、株式保有を構成してダウンサイド・エクスポージャーを制限したり、利回りを引き出したり、潜在的なアップサイドを増やしたい場合に有効でしょう。

私募市場では、分配金不足(2009年以来の低水準)が機関投資家の保有資産売却のきっかけとなることから、セカンダリー・プライベート・エクイティ・ファンドに引き続き投資機会があると見ています。さらに、テクノロジー、ヘルスケア、セキュリティーなど、成長性の高いセクターで事業を展開するバイアウト・マネージャーに集中することで、負債コストの上昇を相殺することに注力しています。

2023年の株式市場の上昇は2024年まで続くと予想されます。また、ファイナンシャル・プランの重要な要素である資本増加に関して言えば、株式は投資ポートフォリオに長期的な複利成長をもたらし続けます。

セカンダリー・プライベート・エクイティ・ファンドにチャンスがあると見ている。

05 信用不安の可能性はあるが、それは限定的なものにとどまるだろう

来年は、信用複合体の特定のセクターでより大きなストレスが発生すると予想される。

景気循環の避けられない事実として、金利の上昇は信用を得にくくします。もちろん、企業や家計は信用が逼迫しているときでもお金を借りることはできますが、そう簡単にはいかず、また、これまで慣れ親しんできたような方法でもありません。

当然のことながら、来年は信用複合体の特定のセクターでより大きなストレスが生じると予想されます。脆弱なセクターとしては、商業用不動産ローン、レバレッジド・ローン、消費者金融の一部(自動車やクレジットカードなど)、ハイ・イールド社債などがあります。中小型株も、バランスシート上の負債水準から、金利上昇の影響を受ける可能性があります。

しかし、金利上昇によるこうしたストレスは対処可能であり、さらに重要なことは、2024年に景気後退を引き起こすほどではないということです。

実際、一部の経済セクターは、金利上昇に直面しながらも、予想以上に健闘しています。

例えば、米国の住宅価格は、最近の住宅ローン金利の大幅な上昇に対応しています。資金調達活動が崩壊しているにもかかわらず(J.P.モルガン・プライベート・バンク&ウェルス・マネジメントは、2021年に引き受けた住宅ローンの3分の1しか引き受けないペースである)、住宅価格は過去最低の供給量に支えられています。

米国と欧州の企業(投資適格債とハイ・イールド債の両方)が、過年度の低金利を利用して債務の「タームアウト」(満期を延長すること)を行ったためです。また、自社の債券ポートフォリオで金利上昇を利用するため、企業は期間の短い現金同等物の保有を増やし、その利回りが高くなったことも注目されます。

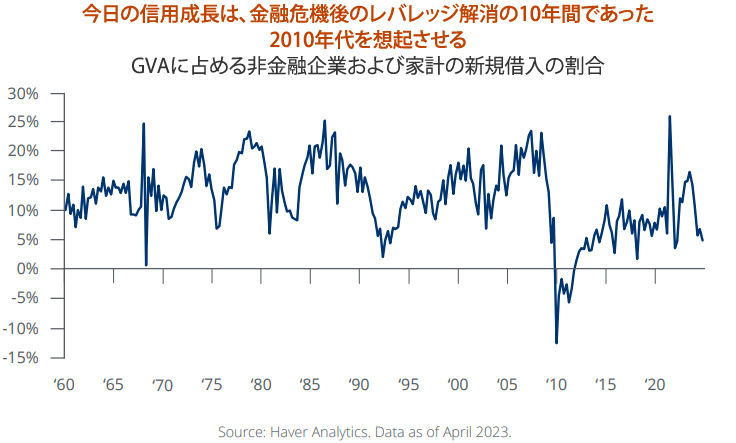

それでも、金利上昇が信用の流れを制限していると我々は考えています。米国の企業および家計の借入は、経済がまだGFCからデレバレッジしていた2010年代の大部分とほぼ同等です。ユーロ圏では、銀行の貸出は家計向けも企業向けもほとんど伸びておらず、そのペースは2015年以降で最も遅いです。実際、金利上昇は米国経済よりも欧州経済にとってより大きな負担となりそうです。

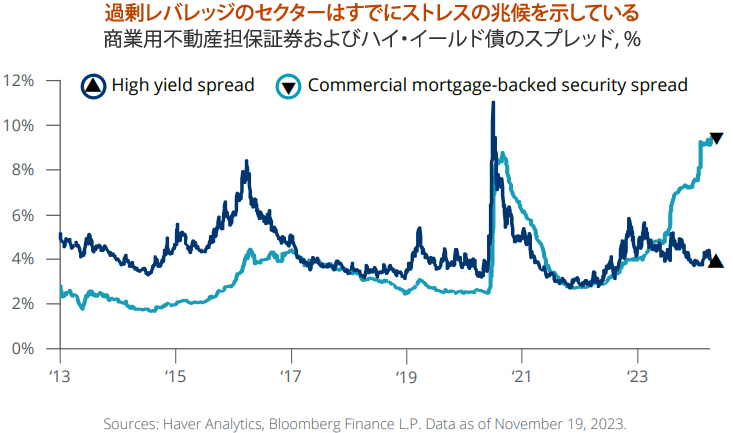

また、信用複合体の一部、特に変動金利に最もさらされているか、近い将来に満期を迎える信用複合体にも亀裂が入り始めています。商業用不動産ローンの50%以上が変動金利であり、2兆ドル近い商業用不動産債務が2025年までに満期を迎えます。実際、BBB格の商業用モーゲージ担保証券のスプレッドは1,000bps(COVID危機のピークを上回る)に近づいています。

企業信用では、ヘルスケア・セクターが特にストレス下にあり、年初来の企業信用デフォルトの4分の1以上を占めています。同セクターは、規制の逆風、労働インフレ(利幅を圧迫)、賠償責任(オピオイド訴訟など)の支払いに直面しています。3 金利が高止まりすればするほど、特に中小企業ではインタレスト・カバレッジ・メトリクスの悪化が加速します。

3 ネルソン・ジャンツェン&トニー・リナレス、「デフォルト・モニター:ハイ・イールドおよびレバレッジド・ローン・リサーチ」J.P.モルガン・コーポレート・インベストメント・バンク・グローバル・リサーチ、2023 年10月2日。

米国のレバレッジド・ローン市場はすでに金利上昇の影響を受けています。その結果、デフォルト率はハイ・イールド債(歴史的な異常事態)よりも高くなっています。そしてもちろん、米国の地方銀行の多くは、古いローンから低い金利を得る一方で、預金を集めるために現金に高い金利をどんどん支払わなければならないという負担にさらされています。地方銀行のバランスシートにある商業用不動産負債は、こうしたひずみをさらに悪化させるだけです。

しかし最終的には、こうした問題は収束すると思われる。信用状況の引き締めが本格的な信用収縮につながるとは考えていない

投資家にとって、信用複合体のストレスは幅広い投資機会を生み出す可能性があります。

私たちは、セクター、あるいはサブセクターレベルでストレスや混乱を見極めることができるファンドマネージャーに焦点を当てた相対的バリュー戦略が、来るべきクレジットサイクルを活用するのに適していると考えています。

さらに、米国のプライベート・クレジット・ファンドは、ハイ・イールド・ローン市場やレバレッジド・ローン市場からシェアを奪い続ける可能性があります。現在、借り手のEBITDAに対する純負債などのリスク指標が改善しているにもかかわらず、プライベート・レンダーによるダイレクト・ローンの利回りは12%を超えています。さらに、貸し手に対するコベナンツはレバレッジド・ローン市場よりも強いです。当社の見解では、プライベート・クレジットは、投資家のポートフォリオに占めるプライベート・エクイティと競合関係にあります。

最後に、商業用不動産市場におけるストレスは、地方銀行がローンを売却しようとしたり、既存の借り手が借り換えを支援するためにパートナーを呼び込む必要があったりするため、資本を提供できる投資家にチャンスをもたらす可能性があります。

結論:再構築された投資環境

2024年に向けて、投資家のポートフォリオの選択肢はGFC以前のどの時期よりも増えています。債券利回りは高いです。株式バリュエーションは適正です。プライベート・マーケットは公開市場よりも高いプレミアムを提供し続けており、同時に投資家にとってより身近な存在となっています。現金投資も悪くありません。

ほぼ間違いなく、新たな、あるいは復活したリスクが出現するでしょう。米国では大統領選挙が間近に迫っています。欧州の成長は金利上昇に急速に屈しているように見えます。中国は、国内消費を支えながら不動産セクターのレバレッジを緩和するという、相反する利益のバランスを取り続けるかもしれません。ウクライナ戦争とイスラエル・ガザ紛争は継続中であり、新たな地政学的火種が出現する可能性もあります。

投資の選択肢を検討する際には、こうしたリスクも考慮してください。2024年以降への影響を評価する。可能性を個別化する。そして最後に、長期的な財務目標を実現するために、市場の力を活用しましょう。

私たちの使命

グローバル投資戦略グループは、お客様の長期的な目標達成を支援するため、業界をリードする洞察力と投資アドバイスを提供しています。当グループのエコノミスト、投資ストラテジスト、アセットクラス・ストラテジストの幅広い知識と経験を活用し、グローバルな金融市場において独自の視点を提供しています。

コメント