昨年末、FRB(連邦準備制度)は、その常設レポ制度に非常にユニークな機関、農林中央金庫(Norinchukin Bank)をひっそりと追加しました。

主流メディアの報道に反する他のニュースと同様、この事件もすぐに世間の注目から遠ざけられました。記事「なぜFRBは日本の銀行を救済しようとしているのか? 農林中央金庫の危険性のため」では、欧米の人々にはあまり知られていないこの銀行が、世界金融システムのチェス盤上で非常に重要なプレーヤーであることがわかります。

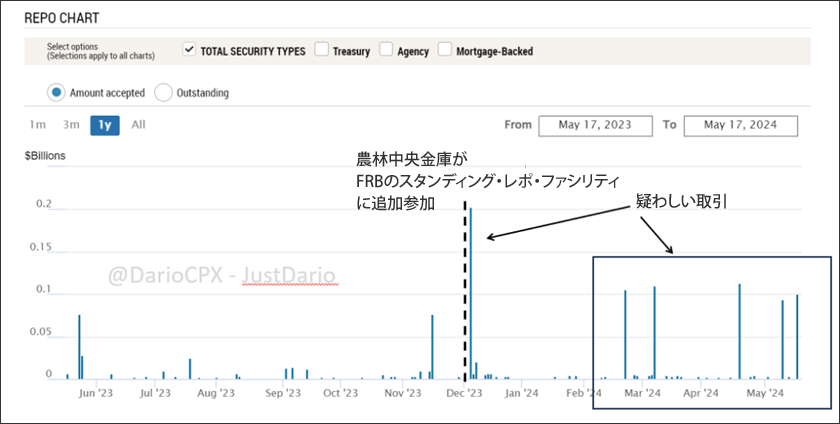

農林中央金庫が緊急流動性のためのFRBファシリティに加わって以来、非常に奇妙なことが起こり始めました。時折、1億~1億5千万ドルの一晩の取引が記録されました(下のチャート)。これは、FRBが実施し、ここで開示されている定期的な「小額演習」準備テストとはまったく関係がありません。

私は、これらの奇妙な取引が農林中央金庫の流動性勘定の管理の難しさと関係している可能性があると何度も指摘しました(木曜日に共有された最後のコメントは以下です)。

土曜日、日本では夜が更けた頃、突然雷が地面に落ちました。「日本の農林中央金庫は77億ドルの新規資本調達を検討中」

さて、ここで知的に正直になりましょう:

🚩1 – 農林中央金庫は非上場の民間銀行であり、状況が非常に悪く、他の日本の銀行や国際金融機関に脅威を与えない限り、理論上は単に障害にぶつかっただけなのに、このようなニュースをメディアに「リーク」する目的は何だったのでしょうか。

🚩2 – 農林中央金庫は、書類上は過去12か月間の5,000億円の損失を補うのに十分な資本と流動性を持っているのに、なぜ増資が必要なのでしょうか?

共同通信の記事のこの一節は非常に興味深いと思います:

農林中金は日本国債よりも利回りが高い米国債への投資に注力してきました。しかし、米国は2022年3月以降、インフレ対策として急ピッチで金利を引き上げています。

債券価格が下落し、利回りが上昇するなか、農林中金が購入した米国債などの含み損は約1兆9000億円に膨らんでいます。

ちょっと待ってください。農林中央金庫はこれらの投資を満期保有勘定に入れているので、全額返済するので損失を計上しなくても問題ないと考えていたのではないでしょうか。特に米国債は?そうです。では、予想される損失がわずか5,000億円であるのに、なぜ突然、非上場機関にとって容易ではない1.2兆円の資本を調達する必要が生じたのでしょうか。

農林中央金庫は明らかに流動性危機に直面しています(5か月前にそれが起こるリスクが高いと警告されていました)。そうでなければ、他の銀行と同じように米国債などの優良資産を満期まで隠す、いや、保有することができれば(2024年は「満期まで隠す」が終わる年)、米国債などの優良資産を損失を出して売却するよう圧力を受けることは決してなかったでしょう。

ちょっと待ってください、農林中央金庫はFRBの常設レポ制度を利用できないのですか? では、なぜ農林中央金庫はFRBでいつでも現金化できるのに、米国債を売却しているのですか? 理由をお話ししましょう。米国債のほとんどは、農林中央金庫が保有する膨大なデリバティブのポジションの担保としてすでに差し入れられており、保有する他の資産と交換する選択肢はほとんどありません。なぜなら、農林中央金庫のデリバティブのポジションのその他のものはすべて放射性廃棄物と同じくらい安全だからです。

ちょっと待ってください… 米国債が担保として差し入れられ、農林中央金庫が多額の資本増強を必要とするほど損失を計上していると仮定します。農林中央金庫がマージン・コールされ、担保が清算される可能性はどれくらいでしょうか? 高いです。

農林中央金庫のデリバティブ取引先が突然、最も大切な顧客の資産の一つを売却し、自社の帳簿上の潜在的な損害を抑えようとし始めた理由は何でしょうか?

2024年2月に発表された最新の財務諸表を詳しく調べると、農林中央金庫で進行中の流動性危機が明白に隠されていることがわかります(5か月前に見たように、彼らはすでに事実上支払い不能でした)。実際のところ、同行は現金損失を隠し、保有資産の時価総額を膨らませてきました。私が信じられないほど笑えるのは、債券の売却損失を、残っていた債券の価値を上げることでカバーしていたことです。むしろ、債券の価値を下げるべきでした。しかし、正直に言ってそうしていれば、彼らの帳簿のブラックホールが露呈したはずです。では、なぜごまかさないのでしょうか? まあ… 遅かれ早かれ捕まるかもしれませんし、農林中央金庫の取引先はそれを理解したようです。

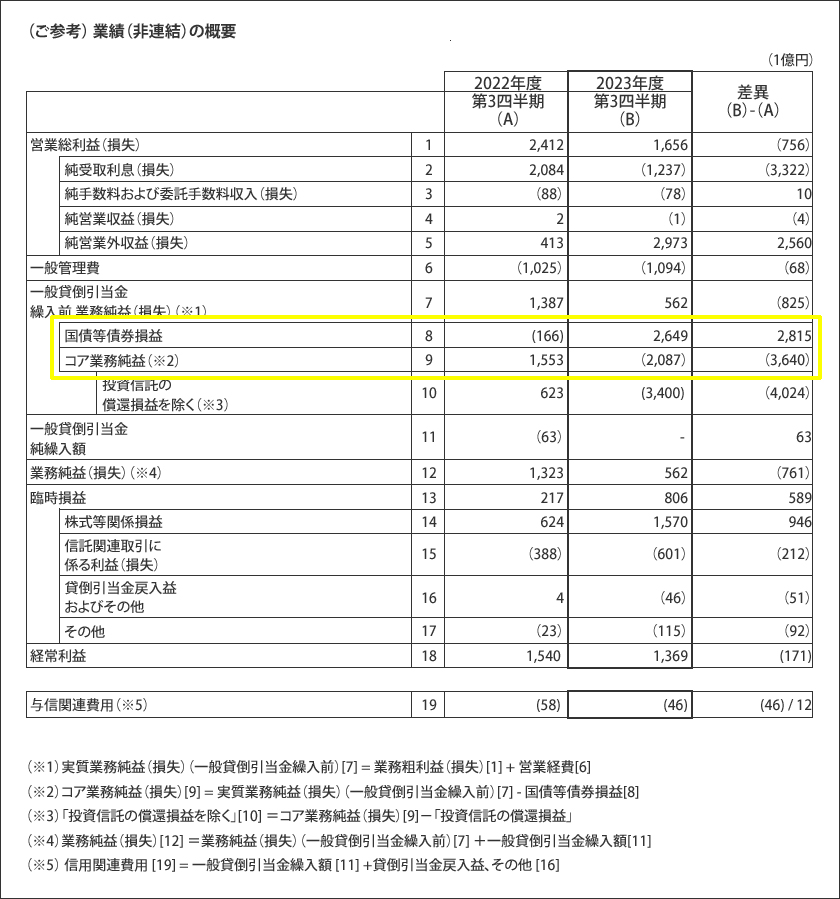

最新の財務諸表(2024年2月)の下の表で強調されているように、農林中金が債券投資の失敗により計上した純営業損失は、「債券関連取引」による利益によって補填されています。

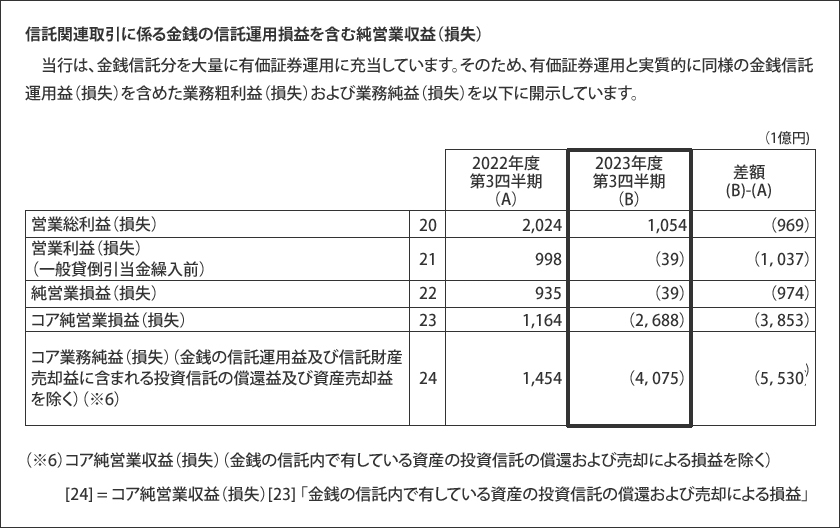

農林中央金庫が顧客の信託財産である金銭を利用して行っている有価証券投資についてはどうでしょうか? ご覧のとおり、農林中央金庫は偽の市場金利を利用してすでにこの分野でもかなりの赤字を出しています…

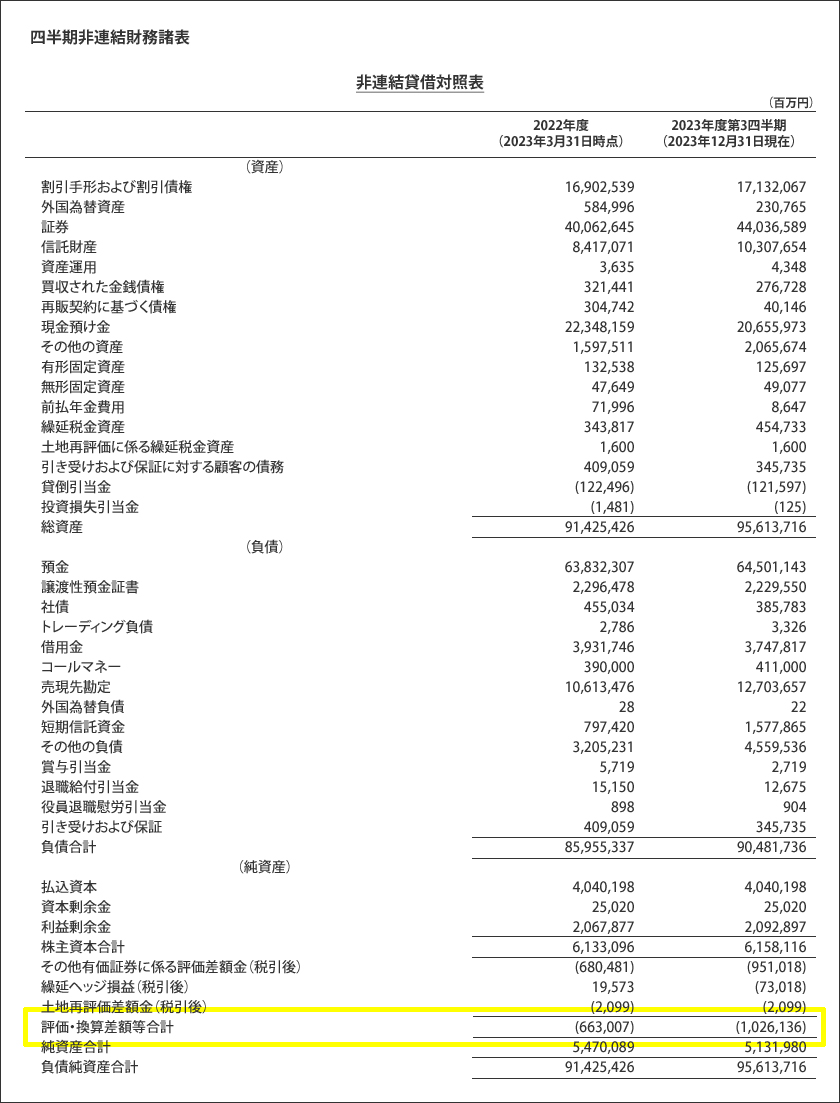

この最終表で強調されているように、農林中央金庫は数か月前にすでに、自己資本ライン以下の財務諸表で約1兆円の「未実現利益」を報告していました。

理論的には、その損失を認識しても、農林中央金庫には約5兆円の「十分な」資本バッファーが残るので、なぜ注目を集めて帳簿上の精査を受けるリスクを冒して資本を増強するのでしょうか? なぜなら、現金化するための流動性と健全な資産がなくなったら、他に選択肢がないからです。これは日銀にとってどれほど大きな問題になるのでしょうか? 7,400億ドルの救済策を講じるために彼らが利用できる唯一の選択肢は、さらに多くの日本円を印刷することです。それが通貨に、そして結果的に国のインフレにどのような影響を与えると思いますか?(歴史的な日本円通貨危機が日本に迫っている理由)

コメント