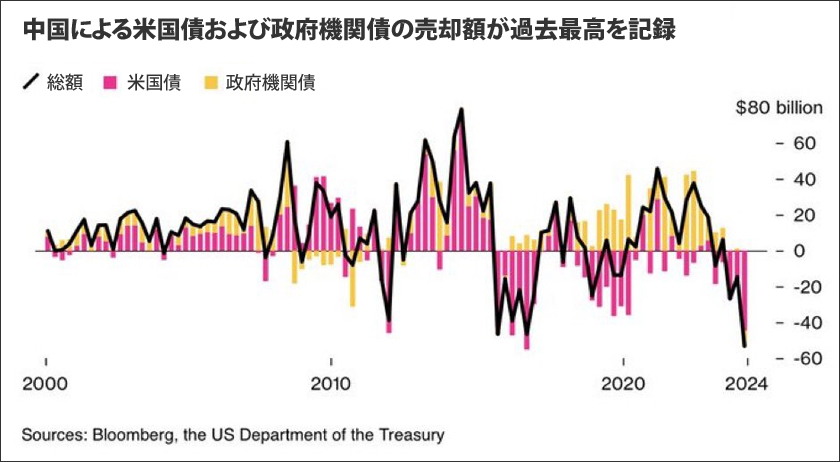

昨日、中国人民銀行(PBOC)が過去最大額の米国債準備を売却したというニュースは衝撃的ではありませんでした。最近の両国関係の状況を考えると遅かれ早かれ起こることは予想されていました。それでも、それは大きなニュースでした。

この時点で、私は、諸外国が一般的に、何らかの重要な理由(地政学的、通貨切り下げ、国内の米ドル不足など)で米国債を売り払っているというのが本当かどうか、さらに深く調べ始めました。驚いたことに、米国財務省の最新のアップデートからわかるように、公的および民間を問わず外国人が保有する米国債の総額は、全体的には最近やや安定しています。

表5:国債の主要な外国人保有者

期間末時点の保有高

10億ドル単位

リンク:https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/slt_table5.txt

国 2024-09 2024-08 2024-07 2024-06 2024-05 2024-04 2024-03 2024-02 2024-01 2023-12 2023-11 2023-10 2023-09

日本 1123.3 1129.2 1115.7 1117.7 1128.2 1150.3 1187.8 1167.9 1151.5 1136.7 1127.5 1098.2 1086.4

中国本土 772.0 774.6 776.5 780.2 768.3 770.7 767.4 775.0 797.7 816.3 782.0 769.6 778.1

英国 764.7 743.9 728.3 741.5 723.4 710.2 728.3 701.3 691.9 679.2 650.7 629.9 604.6

ケイマン諸島 420.1 419.5 378.1 319.4 336.5 319.4 303.5 302.7 318.7 305.5 319.2 323.9 314.9

ルクセンブルク 417.8 402.0 399.9 384.2 385.4 385.8 400.9 380.5 376.5 370.7 371.2 345.4 373.6

カナダ 370.3 365.4 377.7 374.8 357.4 342.6 369.4 364.2 350.3 347.3 321.1 281.5 280.5

ベルギー 366.6 325.0 315.9 318.0 313.0 312.4 317.1 320.0 293.1 314.4 296.5 285.4 317.0

フランス 328.9 312.2 290.9 307.2 283.0 276.5 271.8 271.5 256.3 236.7 245.7 222.4 215.6

アイルランド 327.6 321.8 312.7 308.0 317.7 307.6 317.8 316.9 319.0 331.5 314.2 298.8 294.4

スイス 304.2 296.3 285.4 287.1 290.4 291.4 283.5 277.5 283.1 287.9 276.2 275.7 280.1

台湾 288.2 284.4 275.0 265.9 263.3 257.3 259.0 255.6 255.9 252.5 238.0 231.4 236.3

シンガポール 248.3 239.0 234.2 219.6 213.5 207.5 208.0 205.4 204.7 199.5 196.2 190.5 187.3

インド 247.2 245.9 238.8 241.9 237.8 233.5 240.6 234.7 236.1 233.7 224.9 222.0 229.1

ブラジル 234.6 233.3 229.1 227.0 223.2 223.6 227.1 225.6 226.8 230.3 224.9 219.4 223.0

香港 233.1 235.8 230.5 220.6 217.4 220.9 202.2 212.5 228.5 234.2 211.1 199.1 197.0

ノルウェー 170.1 164.4 158.8 153.4 142.8 138.3 148.7 138.6 144.9 126.1 113.6 121.2 121.6

サウジアラビア 143.9 142.8 142.7 140.3 136.3 135.4 135.9 131.1 133.5 132.0 128.1 117.5 117.1

大韓民国 127.0 122.9 122.7 116.7 120.2 119.9 115.9 119.2 118.6 119.0 116.0 112.8 112.9

ドイツ 101.1 96.1 101.6 88.0 87.9 87.1 90.2 90.8 90.2 87.3 86.1 87.8 84.6

メキシコ 95.8 95.7 95.4 95.8 99.3 93.6 88.9 80.3 75.9 77.9 75.6 74.3 73.5

その他すべて 1588.2 1553.1 1528.5 1503.5 1486.8 1459.7 1450.8 1422.0 1398.8 1425.8 1397.3 1370.7 1387.2

合計 8672.9 8503.4 8338.5 8210.6 8131.9 8043.9 8114.9 7993.2 7952.1 7944.4 7716.2 7477.7 7515.1

うち:外国公債 3911.2 3873.2 3843.3 3827.5 3794.9 3784.2 3815.0 3765.7 3795.3 3786.9 3684.1 3640.4 3691.0

うち:外国政府短期証券 318.1 306.9 271.6 268.3 254.8 262.7 267.0 266.3 250.3 250.0 246.0 234.8 234.5

うち:外国政府公式T-Bonds & Notes 3593.2 3566.3 3571.7 3559.2 3540.1 3521.5 3548.1 3499.4 3545.0 3537.0 3438.1 3405.6 3456.5

注:

この表のデータは主に米国を拠点とするカストディアンおよび証券会社から収集されたものです。海外の保管口座で保有されている米国証券は、

実際の所有者に帰属しない可能性があるため、このデータは財務省証券の各国別所有状況を正確に反映していない可能性があります。

(TIC FAQ #7を参照:http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticfaq1.aspx)

米国財務省市場性および非市場性手形、債券、および手形の外国保有高の推定値は、国際資本(TIC)報告システムで報告された米国財務省市場性および非市場性手形、債券、および手形の外国保有額は、TICフォームSLT「米国内および米国外居住者による長期証券の総保有額、購入および売却、公正価値の変動」およびTICフォームBL2「米国外居住者に対する顧客の米ドル負債の報告」で報告された財務省債券および手形の保有額に関する月次データに基づいています。

確かに、一部の国、特に米国の商業同盟国グループに属さない国は保有量を減らしています。しかし、他の国は売却分を回収しており、保有量はほぼ安定しています。

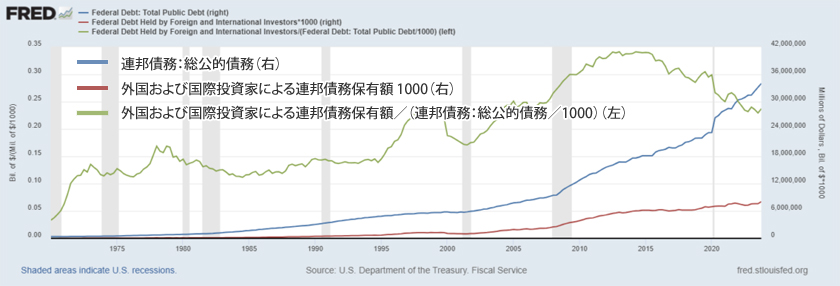

さらに、下のグラフからわかるように、外国人が保有する米国連邦債務の総額は、米国連邦債務全体の増加とともに、長年にわたって増加し続けています。

では、この点については何も心配する必要はないのではないでしょうか。でも、そんなに急がなくても大丈夫です。

このグラフからわかるように、外国人投資家は膨れ上がる米国債に追いつくのに苦労しており、現在、彼らが保有する米国債の割合は、2005年当時とほぼ同じです。

その根本的な原因は何でしょうか? 米国のGDP成長が他の諸外国よりも速いこと(全体的)ではなく、米国の財政赤字が急増していることです。

実際のところ、諸外国はもはや、米国の財政能力を超えた生活に資金を提供し続ける立場にはありません。

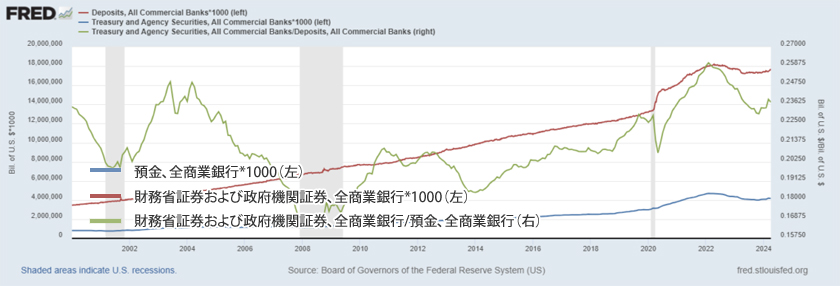

つまり、ジャネット・イエレン氏は海外旅行中に米国債を売却しようと努力したにもかかわらず、連邦財政赤字の資金調達に頼れるのは米国国内の買い手だけという状況に陥っています。これは問題ではないはずです。米国の預金者が米国債を進んで購入しない場合、銀行は預金を使って米国債を購入します。その過程で、銀行は5%の利息を得られますが、ほとんどの銀行は当座預金に0~1%しか支払っていないため、かなりの収益が得られます。

ジャネットにとって残念なことに、銀行は保有資本の限度まで米国民をスリにかけることができます。ただし… 米国債保有に対する資本要件は、COVID-19の間に一時的に行われたように廃止されます。この時点で、銀行がこの要件をしばらくの間廃止し、代わりに銀行が抱えるより高いリスク・エクスポージャーを反映して引き上げるよう激しくロビー活動していることは、もはや驚くべきことではありません(「米国の銀行資本見直し案には致命的な欠陥があるとトップ・ロビー団体が主張」)。笑えますよね?

したがって、下の最初のグラフからわかるように、米国の預金が米国連邦債務総額と比較して現在は総額の約50%(30年前の最低水準を下回る)に過ぎないとしても、世界金融危機時に到達した水準からはまだかなり遠いことを考慮すると、銀行が資本要件を撤廃できれば、預金を使って米国債を購入する余地はかなり大きくなるでしょう(chart 2)。

では、なぜFRB(連邦準備制度)は金利を引き下げるべきなのでしょうか? 預金者は預金に対してより高い金利を要求し始めており、定期預金やマネー・マーケット・ファンドにますます移行しているため、銀行は顧客が現金をより収益性の高い代替手段に移すことを阻止しながら、収益マージンを維持するために金利を引き下げる必要があります。

結局のところ、米国民は、意図的であろうとなかろうと、インフレによって法定通貨の購買力が消えていく一方で、自国の膨れ上がる赤字の代償を払うことになるだろう。私には、あまり良い話には思えません…

コメント