ソース:https://x.com/KobeissiLetter/status/1966873572128809118

その時が来ました:

今週水曜日、米連邦準備制度理事会(FRB)は2025年初の利下げを実施し、その理由として労働市場の弱さを挙げる見込みです。

これは、S&P500種株価指数が過去最高値を更新している中でFRBが利下げを行うケースとしては、1996年以降でわずか3度目の事例となります。

今後の展開は? 詳しくご説明いたします。

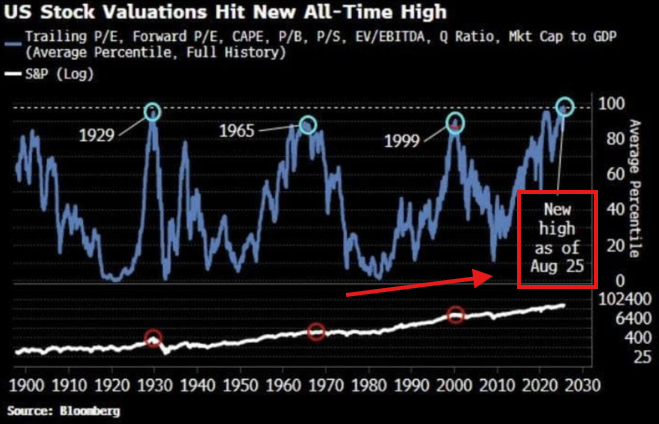

米国株式の株価評価が史上最高値を更新しました

ブルームバーグによると、米国株式のバリュエーションは過去最高水準に達しています。

これはドットコム・バブルや1929年の大恐慌前のピークを上回る水準です。

しかしながら、世界が20年以上ぶりの最大の技術革新を経験している現状を踏まえると、この水準は正当化される可能性があります。

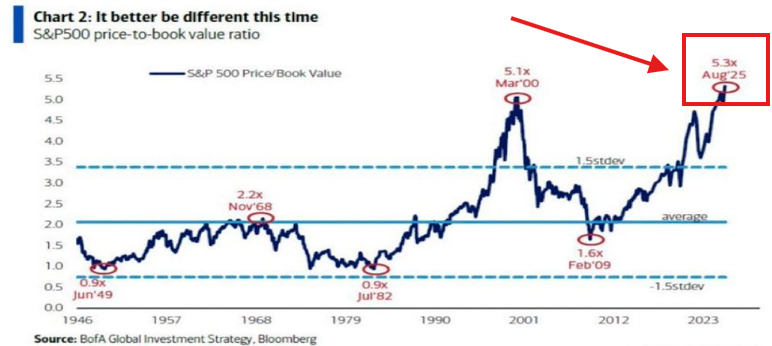

図表2:今回は違うことを願います

S&P500価格純資産倍率

今回のFRBの状況は、かなり特異なものです。

通常、FRBは景気が低迷し、株価が過去最高値を大きく下回っている状況で利下げを行います。

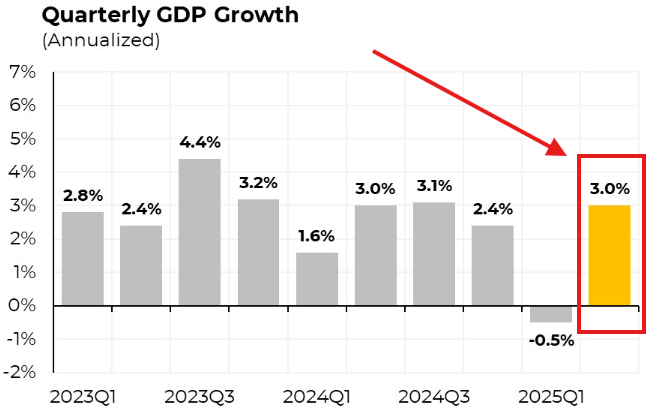

景気の強さについては議論の余地がありますが、GDP成長率は堅調に推移しています。

GDPは年間3%以上のペースで成長しています。

四半期GDP成長率(年率換算)

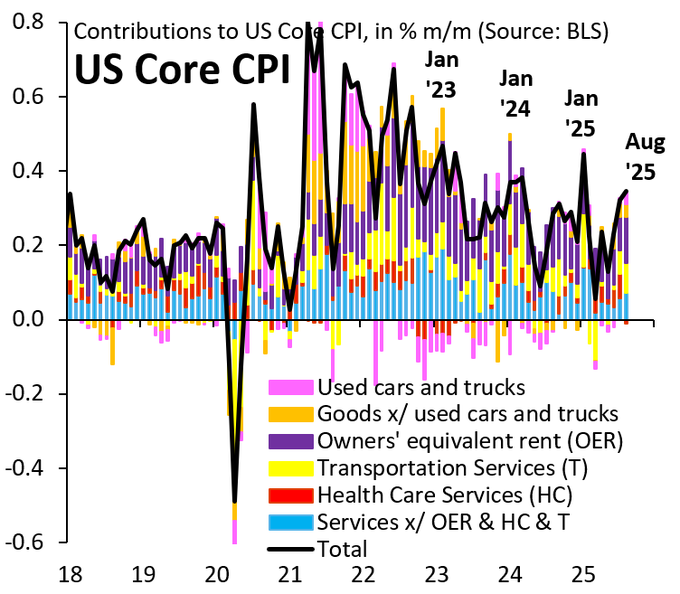

また、インフレデータが再び高水準を示しています。

今週発表されたデータでは、コア消費者物価指数(CPI)のインフレ率が3.1%となり、幅広い分野で上昇が確認されました。

コア・インフレ率は現在、FRBの長期目標を110ベーシスポイント上回っています。

一方、利下げ幅を25ベーシスポイントか50ベーシスポイントとするかについて議論が続いています。

米国コア消費者物価指数(CPI)への寄与度、前月比(%)(ソース:BLS)

米国コア消費者物価指数(CPI)

その理由は以下の通りです:

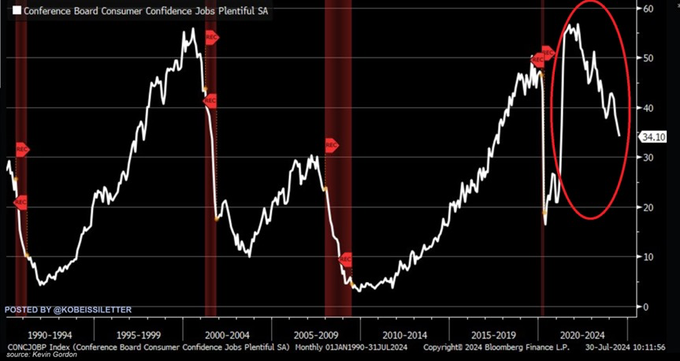

労働市場が逼迫しており、FRBが利下げを「余儀なくされている」状況です。

米国の消費者を対象とした「求人数が豊富である」との回答を示す指数は、7月に34.1まで低下し、2021年以来の最低水準となりました。

これは過去2年間で約22ポイントの下落であり、労働市場の著しい減速を反映しています。

コンファレンス・ボード消費者信頼感指数 雇用状況良好 季節調整済み

GDP成長、高インフレ、そしてAI革命という状況の中、株式市場は活況を呈しています。

S&P500種株価指数は本日、2024年24度目となる過去最高値で取引を終え、4月の安値から35%以上の上昇を記録しました。

これはS&P500の歴史上でも有数の5ヶ月間の上昇率であり、2008年の回復局面と同等の水準です。

500 S&P 500 指数 1D SPCFD

S&P 500は2025年4月の安値から35%上昇し、2025年24回目の最高値で取引を終えました

さて、利下げは火に油を注ぐことになります:

S&P500が史上最高値を更新する中、連邦準備制度理事会(FRB)が水曜日に25bpの利下げを実施すると予想しております。

1996年以降、株価が史上最高値を更新している中で利下げが行われたのは2回のみです:2019年と2024年です。

では、その後何が起きたのでしょうか?

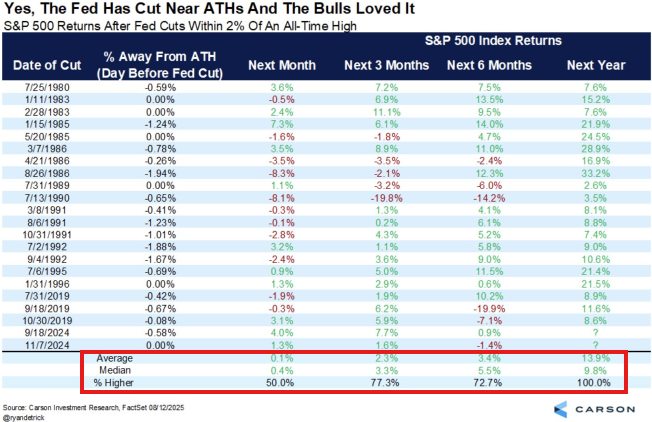

FRB(連邦準備制度理事会)が過去最高水準から2%以内に利下げを行う場合、S&P 500種株価指数は通常、これを好感します。

過去20回のうち20回において、S&P 500種株価指数は1年後に上昇して終了しています。

カーソン・リサーチの調査によれば、S&P 500種株価指数はその後12か月間で平均+13.9%上昇しています。

はい、FRBは史上最高値(ATH)に近い水準で利下げを実施し、強気派はこれを歓迎しました

S&P 500種株価指数は、FRBの利下げ後、史上最高値から2%以内に回復しました

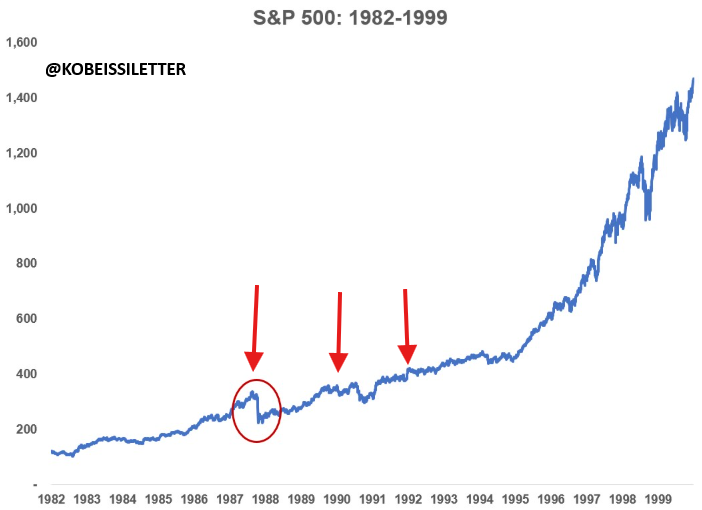

しかしながら、今後30日間といった短期的な期間においては、結果はより複雑です。

1980年以降、S&P 500種株価指数は、このような状況が発生した22回のうち11回において、翌月に下落しています。

特に1980年代後半から1990年代前半にかけては、株式市場は短期的に弱含みとなりました。

S&P 500:1982年~1999年

今回は同様の結果が予想されます。

短期的なボラティリティはさらに生じますが、長期的な資産保有者にとっては好機となるでしょう。

なぜそう考えるのでしょうか?

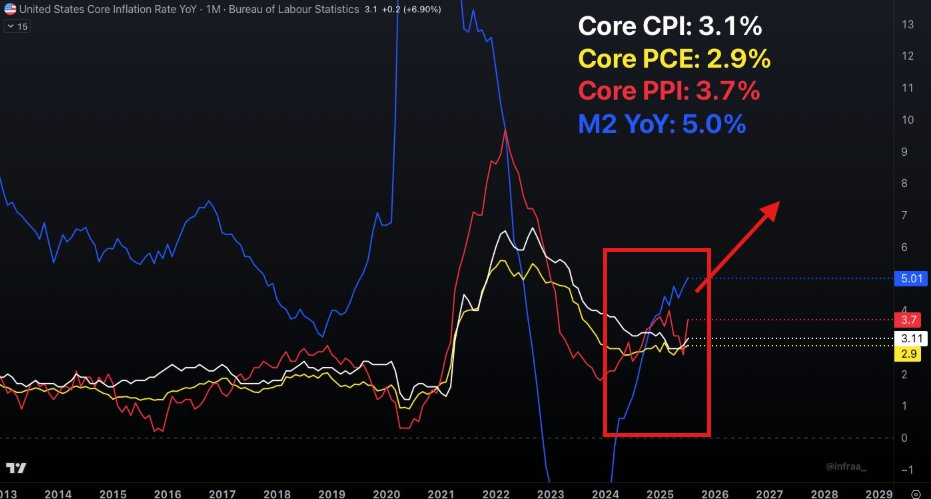

それは、利下げがインフレ上昇とAI革命という状況下で行われるため、火に油を注ぐ結果となるからです。

白:コア消費者物価指数(CPI):3.1%

黄:コア個人消費支出(PCE):2.9%

赤:コア生産者物価指数(PPI):3.7%

青:M2(通貨供給量)前年比:5.0%

金とBitcoinはこれを理解しています。

これらの資産クラスで目撃されている直線的な価格上昇は、間もなく始まる事態を織り込んでいるのです。

金とBitcoinは、既に過熱状態にある市場環境において金利がさらに低下すれば、資産価格を押し上げるだけであることを理解しています。

長期保有に適した資産を所有する絶好の機会です。

Bitcoin/米ドル 1日足 Coinbase

BITCOIN:+450%

金:+105%

待ちに待ったFRBの週が到来しました。

その結果、マクロ経済は変化しており、株式、商品、債券、暗号資産への影響は投資対象として注目に値します。

当社のプレミアム分析をご希望ですか?

下記よりご購読いただき、プレミアム分析にアクセスください:

歴史が示すように、長期的な資産保有者は利下げが始まると報われることになります。

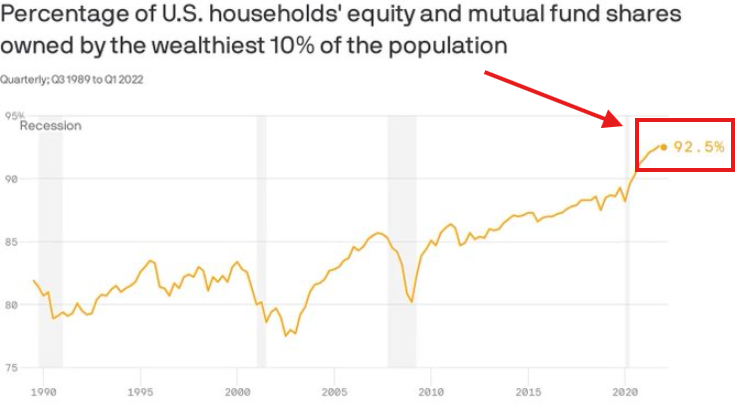

これはまた、急速に拡大している富の格差がさらに大きくなることを意味します。

現在、アメリカの上位10%の富裕層が全富の93%を所有しています。

この状況が展開するにつれ、リアルタイムの分析を@KobeissiLetterでご覧ください。

米国世帯の保有する株式および投資信託の割合のうち、上位10%の富裕層が所有する割合

四半期別;1989年第3四半期から2022年第1四半期まで

コメント