先週はVIX(恐怖)指数が13.49で引け、長期平均の約19.50を大きく下回り、CNNの「恐怖と貪欲」指数は「恐怖」領域の40で引けた。ウォーレン・バフェットは現金の「軍資金」が1890億ドルに増えたことを明らかにし、ソーシャル・メディアでは週末中ずっと、彼がその現金で次に買う株について空想していましたが、彼の保有株の13%に相当する1億1300万株のApple株の売却から始まった彼の年次メッセージは主流の物語に合わなかったことを見落としていました。

ここ数日で私がとても面白いと思ったのは、ウォーレン・バフェットの言葉を引用する人たちの投稿を読んだことですが、彼らは実際には彼の投資スタイルや、彼がどのようにして市場サイクルを通じて一貫して裕福で成功したのかについて全く知りません。

まず第一に、ウォーレン・バフェットはチャートをまったく気にしていませんし、気にしたこともありません。チャートは、定義上、リスク管理の目的には役立つ過去を振り返るツールですが、中期または長期の企業の実際の価値についてはまったく教えてくれません。なぜでしょうか?

- トップ・マネジメントの質を図表化することはできません。

- R&Dサイクルを図表化することも、それが競争に耐えるだけでなく将来的に消費者と市場シェアを獲得する優れた製品を生み出すかどうか図表化することもできません。

- 財務諸表の脚注や「リスク要因」を図表化して将来に予測することもできません。

- 企業の買収を図表化することも、それがより大きな事業ポートフォリオでどのように機能するかを図表化することもできません。

- 相乗効果や混乱を図表化することもできません。

そもそもウォーレン・バフェットのオフィスにはコンピューターがなかったのに、彼が見ているチャートについて人々が空想しているのが本当に面白いと思います!

企業について中期から長期の投資理論を主張し、それをチャートを使って行う人は誰でも間違っており、これからも間違いでしょう。チャートはトレーダーのツールであり、投資家のツールではありません。したがって、ウォーレン・バフェットのように投資したいのであれば、時間軸が3か月先を超える場合はチャートを見るのをやめたほうがよいでしょう。

ウォーレン・バフェットは過去70年間、毎日何をしてきたのでしょうか? 彼は、財務諸表や入手可能なあらゆる種類の規制書類から始めて、投資の実際の価値に対する批判的思考と判断を形成するのに役立つものは何でも読んでいます。そして、それと市場の価格に応じて、彼は決定を下します。私が述べたこれらすべての要因により、ウォーレン・バフェットは最終的に史上最高のBTFD投資家と見なすことができます。

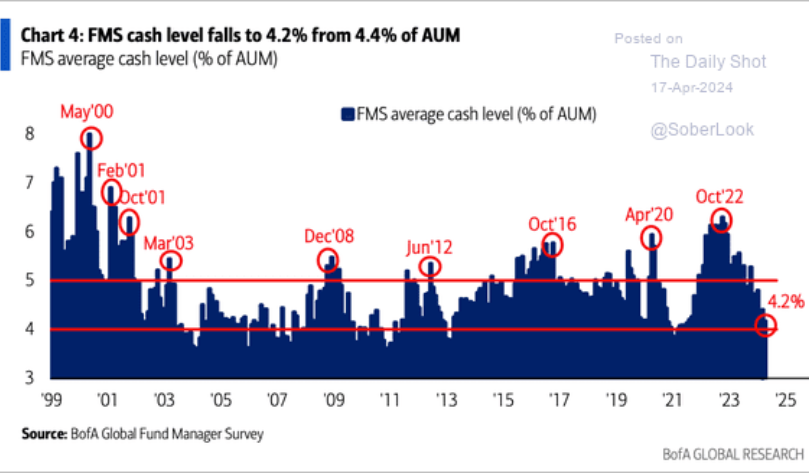

現在、彼の株式ポートフォリオ全体の価値は3,360億ドルで、現金残高は1,890億ドルです。つまり、彼の現金および現金同等物は36%を占めていることになります。現在、市場の幅広い投資家コミュニティの現金配分はいくらでしょうか? 4.2%。これだけでも、ウォーレン・バフェットがこの市場全体についてどう考えているか(そして、ここ数年のQE狂乱に対する彼の見解)について多くのことが分かります。

FMSの平均現金比率(AUMの%)

ウォーレンのような人たちが何をしようとしているのかがわかったので、今あなたが焦点を当てるべきことは、遅かれ早かれFOMOに目がくらんでいるすべての人が株を割引価格で売りさばくときに使えるように現金を蓄えることだということは明らかです。これが次に議論する重要な部分、つまり割引価格での購入です。

これらは、ウォーレン・バフェットが過去70年間厳格に従ってきた原則です:

- ビジネスを理解する:投資先のビジネスを理解します。これには、競争上の優位性、業界の動向、経営の質、将来の成長見通しなどが含まれます。

正直に言うと、チャートだけを見て、会社の10-K(年次報告書)を最初から最後まで読んだことがないのであれば、その会社のビジネスを理解していないことになります。以上です。

- 安全余裕:株式は必ず、その本質的価値よりも大幅に安い価格で購入します。これにより、不利な出来事に対する安全余裕が確保され、長期的な成功の可能性が高まります。

現在、この要件を満たす株式はいくつあるでしょうか? 率直に言って、アジアを含めて世界中でほとんど思い浮かびません。

- 経済的堀:永続的な競争優位性または経済的堀を持つ企業を探します。これには、ブランド力、規模の経済、特許、規制上の障壁、または競合他社から企業を保護する高い切り替えコストなどが含まれます。

Mag7社のどれかがこのカテゴリーに当てはまると思いますか? 答えは「いいえ」です。その理由は、すべての規制当局が、過去10年間に築き上げ定着させてきた独占的優位性を打ち破ることを最終目標として、これらの企業を精査しているからです。さらに、統計的な観点から見ると、市場サイクルの勝者が次の市場サイクルの勝者になることはほとんどありません。

- 安定した収益:長期にわたって安定的かつ予測可能な収益成長の実績を持つ企業に注目します。持続可能な収益性は、企業の競争力と将来の可能性を示す重要な指標です。

たとえば、Appleは次四半期の収益見通しを一切発表しませんでした。Nvidiaも3か月前に同じことをしており、多くの企業がAppleに追随しています。これは、好むと好まざるとにかかわらず、中期から長期の期間で収益が安定すると予想されることを示すものではありません。

- 強力な経営:企業の経営陣の質と誠実さを評価します。長期的なビジョンを持ち、有能で株主に優しい経営陣が率いる企業に注目します。

研究開発ではなく自社株買いに注力している企業は、長期的なビジョンを持っているとみなせるでしょうか? もちろんそうではありません。自社株買いに莫大な資金を費やしている企業には注意してください。彼らがやっていることは、現在の株主を優遇し、将来の株主を不利にすることだけです。

- キャッシュフロー生成:企業のキャッシュフロー生成能力を分析します。フリー・キャッシュフローが強い企業は、再投資、配当、債務返済に柔軟に対応できます。

長年にわたる制御不能な量的緩和により、現在、世界中のゾンビ企業の割合は想像もできなかったレベルに達しています。「トレーダーと(ゾンビ)企業はインフレが再発しないことを祈っている」で見たように、これらの企業はいずれも、持続的な高インフレ環境を生き残ることはほとんど不可能です。現在も将来も、ゾンビ企業には近づかないでください。

- 負債レベルが低い:負債レベルが過剰な企業は、景気後退時に脆弱になる可能性があるため、避けてください。保守的な資本構成と管理可能な負債負担を持つ企業を優先してください。

前の点と同様に、現在の負債を新たな負債に置き換えることに大きく依存している企業は、まだ「ゾンビ」ではないとしても、将来的には非常に悪い業績になるだけです。

- 株価収益率(P/E):同業他社や過去の平均と比較してP/E比率が低い企業を探します。P/E比率が低いということは、その株が収益の可能性に比べて過小評価されていることを示している可能性があります。

現在のP/E比率は、多くのセクターで概ね異常なレベルにあり、P/Eが実際に何を意味するか(現在の投資で損益分岐点に達するのに必要な年数)を考えてみると、多くの企業は、投資家が生きている間に投資の成果を見ることを許さないでしょう。中国と香港の市場は現在、誤解を招く可能性のある「低いP/E」レベルを示していますが、それはなぜでしょうか。中国企業の利益率は現在、競争圧力により非常に圧迫されているため(例はこちら)、価格が安定していると仮定すると、収益は減少し、P/Eは現在の水準から上昇することを意味します。全般的に「合理的な」P/Eレベルで取引されている企業が存在しないことは、現在市場バブルのどの段階にいるのかを理解するための最もわかりやすい兆候の1つです。

- 株価純資産倍率(P/B):会社の市場価値と帳簿価格(資産から負債を引いたもの)を比較するP/B倍率を検討します。P/B倍率が低い場合、その株式は会計上の価値に比べて過小評価されている可能性があります。

ここで、あなたが非常に注意しなければならないのは、企業が財務諸表に資産の実質価値を反映しているということです。これは、例えば、資産の実質価値を適切に評価していないという理由だけで「人為的に」低いP/B比率で取引されている銀行には当てはまりません(「2024年は「満期まで隠す」が終わる年」)

- 配当利回り:一貫して増加する配当は、財務の健全性と株主に優しい経営の兆候となります。

現在、株式の収益利回りは米国債よりも低く、これだけでも現在の水準で株式市場に参入しようとしている人にとっては十分な警告サインです。さらに、企業の配当利回りが収益利回りよりも高い場合、経営陣が現在の投資家に報いるために企業リソースを「圧迫」し、将来の投資家に不利益を与えている兆候です。

ここまで説明してきたことを踏まえると、暴落後に購入したい資産の「買い物リスト」を準備し始めるのがずっと簡単になるはずです。私の個人的なリストには暗号資産も含まれています。同じ原則がその分野でも適用できるからです(「暗号ブロックチェーン・プロジェクトへの価値投資」)。

この市場で「取引」するのは自由ですが、事実上、どんどん空腹になっているサメのいる水槽で泳いでいるようなものだということに注意してください。個人的には、規律を守り、中期から長期の時間軸で物事を見据えることを好みます。なぜなら、適切なタイミングで「次のAmazon」や「次のGoogle」を買える立場にいたいからです。そして、それは今ではありません。

コメント