ソース:https://justdario.com/2024/05/ubs-q1-24-results-review-the-la-la-land-bank/

「UBSが黒字に転じ、第1四半期の収益予想を大幅に上回る」というのが、UBSの2024年第1四半期の業績発表直後のCNBCの見出しでした。しかし、他のすべての主流メディアはどうでしょうか? もちろん、誰もが同じ祝賀ムードに乗っています。市場やセンチメントに影響を与えるこれらの人々のうち、これらの楽観的な結論を導き出す前に、UBSの2024年第1四半期の財務諸表106ページを読んで理解した人は何人いるのでしょうか…

UBSの財務の森を案内させてください。そして最後に、私が彼らを「ラ・ラ・ランド」銀行と呼ぶことにあなたが同意するかどうかを知りたいと思います。

🚩– Credit Suisseとの合併に対するUBSのアプローチ:収益を厳選し、損失を隠します。

「Credit SuisseはUBSを救済したのか?」や「UBSの巨額利益のおとぎ話」で、UBSが会計基準や規則をどの程度まで拡大したかはすでに見てきましたが、同銀行は今やその取り組みをまったく新しいレベルに引き上げています。UBS自身の言葉です。

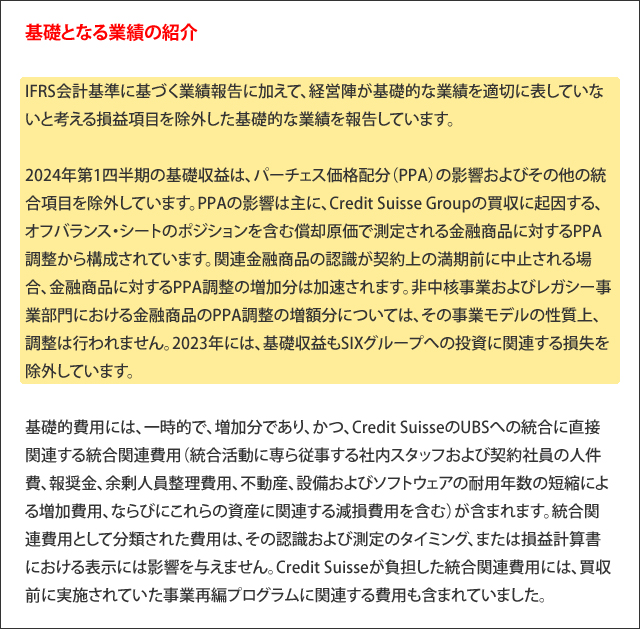

「IFRS会計基準に従って業績を報告することに加えて、経営陣が基礎となる業績を代表していないと考える損益項目を除外した基礎的な業績を報告します」

これはどういう意味でしょうか? そうですね… UBSは次のように説明しています。

2024年第1四半期の基礎収益には、購入価格配分(PPA)の影響やその他の統合項目が除外されます。PPAの影響は主に、Credit Suisse Groupの買収から生じた、オフバランス・シートのポジションを含む償却原価で測定される金融商品のPPA調整で構成されます。[…] 2023年には、基礎収益にはSIXグループへの投資に関連する損失も除外されます。

翻訳:UBSは、取得した資産を時価評価することによるマイナスの影響を除外して、CS事業からの総収益を認識しています。

これだけではジョークとしては不十分であるかのように、UBSはSIXグループ(スイス証券取引所)への投資による損失も除外しています。

🚩– UBSはRWA(リスク加重資産)を大幅に過小評価していました

UBSは合計1兆6070億ドルの資産を保有し、5億4,600万ドルのリスク資産を報告していますが、何が問題なのでしょうか? UBSの融資のうち、3,010億ドル(6,050億ドル)のみが何らかの担保によって保証されています。ここで計算してみましょう:

- 総資産:1兆6070億ドル

- 担保付きローン:3010億ドル

- 現金および現金同等物:2710億ドル

- 取引活動による担保:1016億ドル

- デリバティブ・ポジションの担保:460億ドル

- レベル1の国債:60億ドル

現金および担保は「想定」でRWA0%(担保がすべて良好であると仮定してRWAを0%と想定しますが、実際にはそうではありません)

合計:8814億ドル

これは、UBSが約62%のRWAを、完全に無担保のリスク・ポジションにのみ適用することを意味します(UBSは、ゼロではない資産に0%のRWAを割り当てることですでにUBSを支援しています)。言うまでもなく、これは規制要件を限界まで引き伸ばしても異常に低い値です…

ああ、もう1つ、UBSには2,950億ドルのオフバランス・シート資産もあります

この金額をRWA計算に含めると、完全に無担保のリスク・ポジションに対する評価は~46.5%になります。確かに、これはかなり無理のある計算です。

🚩– 先週の「HSBCのCEOが「突然」退任するのは、銀行が問題をこれ以上隠し続けることができないからか?」でHSBCがそうしたのを見た後、金融市場の重力の法則に完全に逆らって、UBSでさえ2024年第1四半期の決算に為替の影響を一切含めませんでした。ここではこれ以上のコメントは不要です。

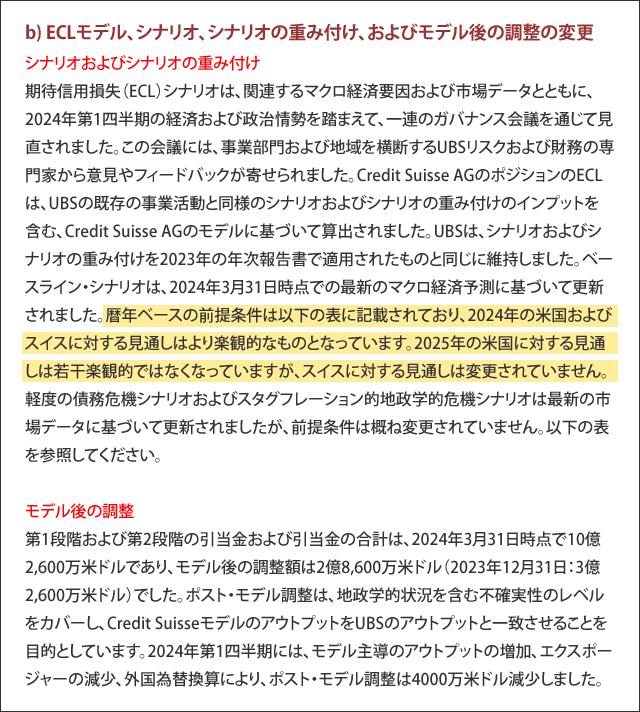

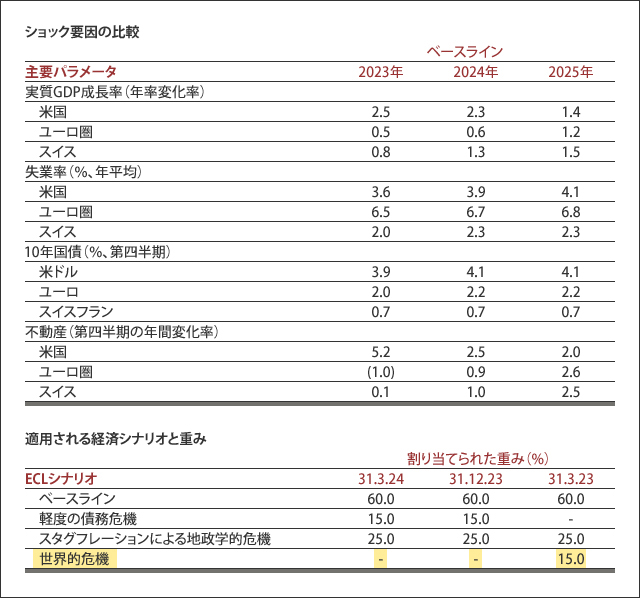

🚩– 予想信用損失(ECL)はどうでしょうか? ご覧のとおり、UBSは米国とスイスの経済の将来について非常に楽観的で、ベースライン予想を改善しただけでなく(picture 1)、2024年第1四半期の予測から「世界的危機」シナリオを完全に削除しました(picture 2)。この結果、ECL用に確保された金額はわずか1億600万ドルにとどまりましたが、これは冗談ではありません。

🚩– 2週間前の「速報」ですぐに忘れ去られた「Credit Suisse 騒動を受け、スイス中央銀行が資本規制の強化を要請」の通り、なぜスイス中央銀行は突然UBSに資本金を約250億ドル増やすよう求めているのでしょうか?

理由1:UBSの証券業務には慢性的な欠陥がある

UBSは24年第1四半期に「仲介受取金」が228億ドル、「仲介支払金」が466億ドルで純額が238億ドルと報告しました。UBSの「公正価値」推定によると、安全のために10%減の約260億ドルになるでしょう。これは何が問題なのでしょうか? 前の四半期を見てみましょう。

- Q4-23:210億ドル vs 439億ドル = -229億ドル

- Q3-23:246億ドル vs. 413億ドル = -167億ドル

- Q2-23:215億ドル vs 439億ドル = -224億ドル

- Q1-23:210億ドル vs 439億ドル = -229億ドル

- Q4-22:176億ドル vs 451億ドル(CS合併前)= -275億ドル

そして同じことを延々と続けます… でも待って、これはいつ始まったのですか?

- Q4-21:242億ドル vs 456億ドル = -214億ドル

- Q4-20:247億ドル vs 387億ドル = -140億ドル

- Q4-19:180億ドル vs 372億ドル= -192億ドル

- Q4-18:168億ドル vs 384億ドル= -216億ドル

一体何が起こっているのでしょうか…

UBSは明らかに埋めることのできない約250億ドルの穴を証券業務で抱えているように見えますが、どう思われますか?

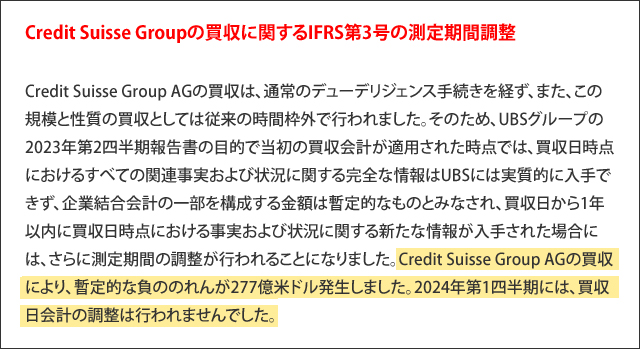

理由2:CSの「負ののれん」277億ドルは、2四半期前にCS資産に独自の「時価評価」を適用して銀行の「歴史的」利益を記録した後、計上されましたが、結局はそれほどプラスではなかった可能性があります(負ののれんは財務諸表の収益と資産を増加させます)。それらの資産の価値が277億ドル少なくなり、UBSのCET1(普通株式等Tier1)資本が787億ドルではなく510億ドルになった場合はどうなるでしょうか。そうですね… CET1資本は9.3%に縮小します。UBSのようなG-SIB銀行の絶対最小資本要件はいくらですか(規模による増加は考慮しません)。10%です。どうぞ。

つまり、UBSはCSの実質資産価値のせいですでに資本不足であり、残りの帳簿では依然として市場に対する「ラ・ラ・ランド」マークを想定しており、スイスの規制当局は明らかにそれを認識しています。さらに、これはUBSの証券業務で発見した「穴」さえ除外しています。規制当局もそれを認識しているに違いありません。そのため、銀行の経営陣を怖がらせている突然の「緊急性」が生じているのです。この2つを組み合わせたらどうなるでしょうか。そうですね… UBSのCET1は瞬く間に8%の絶対最低要件を下回るでしょう。

私がこの記事を書いている時点で、UBSの株価は2024年第1四半期の素晴らしい業績を祝って8%上昇していますが、この記事を読んだ皆さんもこれに同意されるでしょうか。

UBSの2024年第1四半期財務報告「傑作」へのリンクはこちら

コメント