ソース:https://justdario.com/2024/03/is-the-fed-perhaps-willingly-starting-a-banking-crisis-today/

約24時間後には、「バンク・ターム・ファンディング・プログラム」、悪名高いBTFPは歴史に残ることになります。BTFPが発足した1年前よりも今日の銀行状況がはるかに悪化しているという事実がなければ、これに驚くことはなかったはずです。

銀行状況がいかに悲惨であるかは数か月前に明らかになりましたが、当時のFRB(連邦準備制度)はBTFPを延長しないと警告し、銀行は急いでバランス・シートを強化し、損失に対処するのに十分な準備金を積み立てるべきだとしました。もちろん、銀行は2023年第3四半期にも第4四半期にもこうしたことを何もしませんでした。なぜなら、ママFRBが2008年の世界金融危機のように世界中で始まり、野火のように広がる可能性のある銀行危機を冒す勇気は決してないだろうとわかっていたからです。個人的には、私はこの立場に賛成です。だからこそ、FRBが1月24日に(突然)プレスリリースを出し、私を含め全員に、BTFPは当初予定されていた日に終了することを明確にしたことには衝撃を受けました。

プレス・リリース 「連邦準備制度理事会は、バンク・ターム・ファンディング・プログラム(BTFP)が3月11日に予定通り新規融資を停止すると発表」

BTFPが金融システム全体を維持するためにどれほど重要であったかについて疑問をお持ちの方は、私が次に議論する内容をよりよく理解するために、このトピックに関する以前の分析を読むことをお勧めします:

- 大手銀行はすでにFRBのBTFPを活用している!

- 2024年は「満期まで隠す」が終わる年

- FRBのBTFPがなければ、銀行は損失を「満期まで隠す」ことが難しくなるだろう

- 親愛なるジェローム・バーンズ、今日あなたはBTFPの後に何が起こるかを世界に伝えなければなりません…

つまり、FRBはBTFPを間もなく終了させるだけでなく、同等の代替策も用意せずにこれを実行しようとしているのです。確かにディスカウント・ウィンドウは利用可能であり、銀行はそれを利用する方法を学ぶべきですが、FRBが明らかに理解していない(または理解していないふりをしている)のは、ほとんどの銀行がそれを利用できないということです。なぜでしょうか?

- 高品質担保の現在の市場価値は、額面を大きく下回っています(忘れてはならないのは、BTFPでは、銀行が担保を実際よりもはるかに高い価値に見せかけて借り入れることができたということです)。その結果、銀行はBTFPと比べて、ディスカウント・ウィンドウを通じて同じ量の流動性にアクセスすることができなくなり、埋めるべきギャップが残ります。

- 銀行は、資本コストを最小限に抑え、レバレッジと利益を最大化するために果てしなく急いでおり、世界金融危機後、流動性を確保するために自社(そして多くの場合は顧客)の資産を積極的に再担保し始めました。これにより、銀行はバランス・シートを膨らませることなく、また結果としてバーゼル規制の下でさらなる資本要件を引き起こすことなく、レバレッジを構築できました。再担保はどのように機能するのでしょうか。簡単に言うと、資産を「REPO」する場合、たとえば99ドルを借りるために100ドルの担保価値を差し出します。代わりに再担保を使用すると、100ドル相当の担保があると仮定すると、今度は150ドル、200ドル、…理論的には好きな金額を借りることができます。もちろん、借り入れ額が多ければ多いほど、帳簿上のレバレッジが大きくなり、市場状況が少しでも悪化すると帳簿がすぐに死体置き場に送られる可能性が高くなります。明らかに、銀行が再担保をやめて代わりに割引窓口を利用すると、直ちに流動性危機に陥る脅威に直面することになります(逆説的です)。

- 銀行がFRBの割引窓口の利用を非常に嫌がる根本的な理由は、銀行が保有する最高品質の資産がFRBに担保として差し出され、他の債権者がより品質の低い、あるいは放射能汚染されている資産に頼らざるを得なくなることを市場の他の誰もが知っているからです。これが、銀行が割引窓口を利用しているのが発覚すると、他のすべての貸し手が銀行から流動性を引き出そうとする(最終的に銀行の没落を加速させる)理由です。

つまり、24時間以内に:

- 銀行は今後BTFPを使用できなくなります

- ディスカウント・ウィンドウはBTFPに代わる現実的な代替手段ではありません

- 昨年の銀行危機以来、資本を調達した銀行は1つもありませんが、バランス・シートの損失はさらに増加しています。

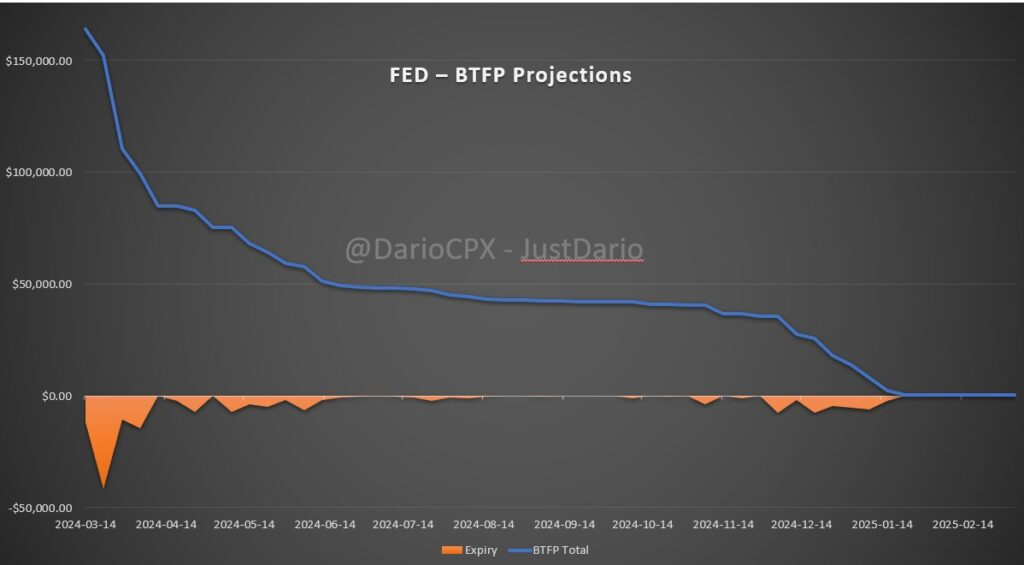

- BTFPから借り入れた銀行は、4月4日までにFRBローンを返済するために790億ドルを用意する必要があります。

私が作成したこの表からわかるように、BTFPローンの最大額は今後4週間で返済されると予想されます。

- 今週119億ドル

- 来週417億ドル

- 3週間で107億ドル

- 4週間で146億ドル

「一体どうやってそんなことができるんだ?」これが今あなたが自問している疑問だと思いますが、正直言って、BTFPがまだ施行されているにもかかわらず銀行が破綻し始めたほど状況がすでに悪いことを考えれば、私には答えがありません。NYCBが10億ドルを見つけるのが難しく、(イナゴの)ヘッジ・ファンド以外に良い選択肢がなかったのであれば、4週間で790億ドルが見つかる可能性が現実的に低いことは金融の魔術師でなくてもわかります。なぜ銀行はBTFPから立ち去ることができないのでしょうか? そうした場合、FRBは借りたお金に対する担保を持っていないのでしょうか?

銀行は、BTFPから借りたお金を返済せずに立ち去ることはできません。なぜなら、それは「ローン」の形で行われたものであり、それに対して債務不履行になると、銀行が利用できる他のすべての借入ファシリティにおけるクロスデフォルト条項がすべて発動されるからです。

はい、これは目に見える逃げ道のない信じられないほどの混乱です。これが、私がFRBが今日銀行危機を引き起こす可能性があると主張する理由です。そして、正直に言うと、FRBの人々がそれが起こることを予見できるほど賢くないとは思いません。そのため、今回は彼らが意図的に銀行危機を引き起こしているのではないかと疑問に思います。なぜそうするのでしょうか? 経済的なものから政治的なものまで、私の頭の中には長い理由のリストがありますが、その時までまだ明らかになっていなければ、別の日に議論するかもしれません。

コメント