私は2024年に銀行が満期保有目的の債券で損失を隠す慣行(「満期まで隠す」)がなくなるだろうという記事を書き始めました。

しかし、私はそこで間違っていました。なぜなら、私はこう書いたからです。

「3か月ほど前の投稿(TwitterX)で説明したように、大手銀行もBTFPの恩恵を受けています。このプログラムが来年3月に延長されない唯一のシナリオは、ジェローム・バーンズ率いるFRBが完全に正気を失う場合だけです」

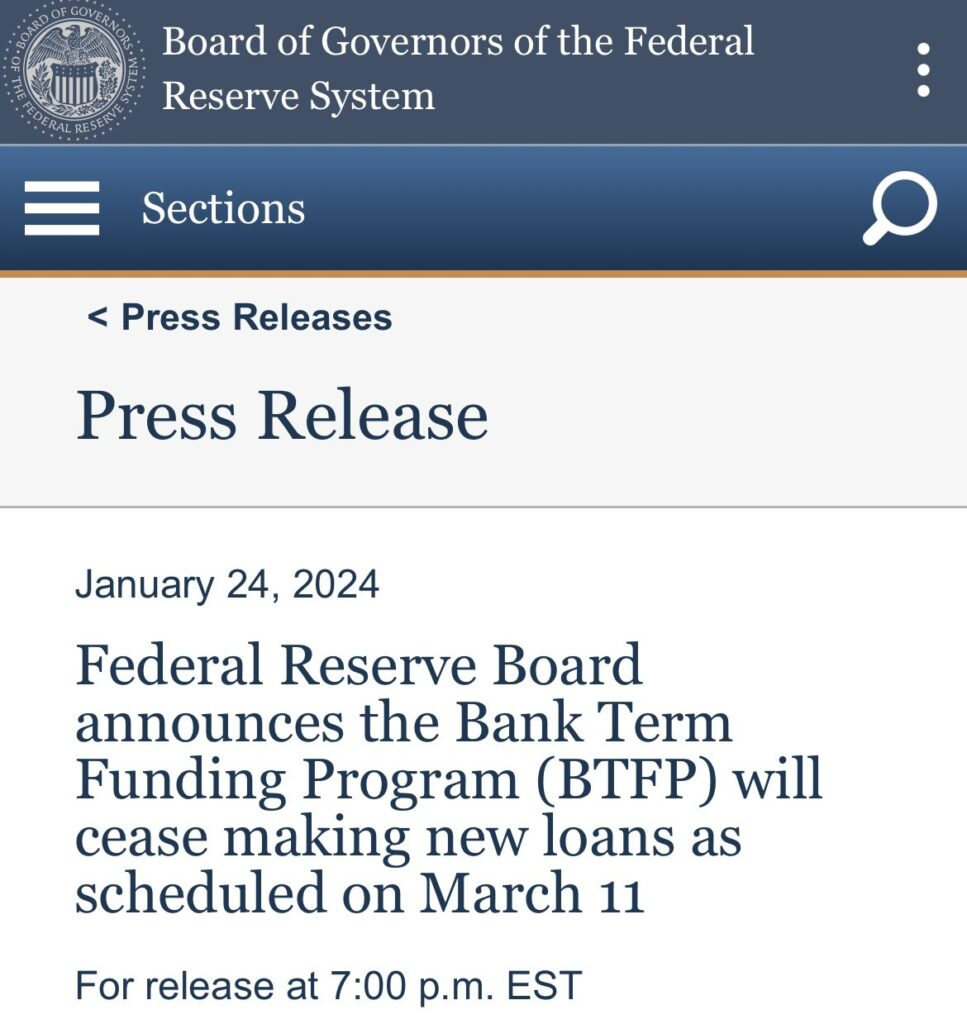

さて、本日午後7時(東部標準時)に発表されたFRB(連邦準備制度)のプレスリリース(Picture 1)によると、我らがジェローム・バーンズがようやく中央銀行家とは何かを理解したのか、それとも正気を失って意図せず米国の銀行セクターの半分を混乱に陥れたのか、どちらかでしょう。

FOMC(連邦公開市場委員会)の行動を正当化する第三の理由が考えられます。米国は選挙の年であり、強気市場は現職の大統領にとって都合が良いですが、Nvidiaで起こっていることを考えると、もし11月より前に、より高い時価総額からこの愚行が表面化した場合、バイデン氏は結局、ヘッジ・ファンド、詐欺師、そしてギャンブラーを救済せざるを得なくなり、彼らは今この株式で一緒に「クンバヤ!」を歌うことになるでしょう。

FRBが今回のような措置に踏み切った理由について、皆さんはどう考えますか?コメント欄でお知らせください。とはいえ、結果は変わらないでしょうし、これは起こるべくして起こったことです。

FRBは流動性の「漏出」を停止します

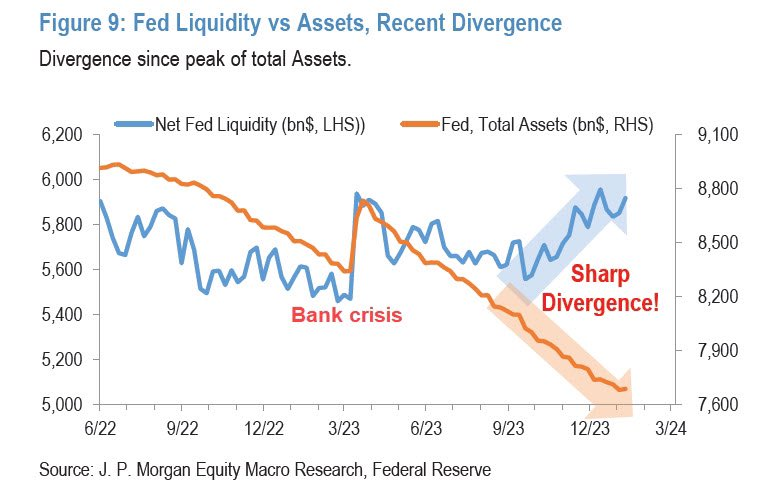

Picture 2で示されているように、BTFPは実質的には変装したFRBのQE(量的金融緩和)であり、システム内のネット流動性が再び上昇し始めたことで株価バブルが再膨張したことは偶然ではありません。

総資産のピーク以降の乖離

FRBは銀行に割引窓口の利用を(指導)したいと考えています

銀行が連邦準備銀行の割引窓口に頼みに行くことを好まない理由は2つあります:

- 流動性問題を顕在化させます

- 流動性のために担保に供したい資産(通常、彼らが提供できる最良の資産)に適用される割引率は、彼らのHTM(満期まで保有)帳簿の真の価値、そして恐らくは彼らの支払不能を明らかにするでしょう。

ここでFRBは大きな間違いを犯しています。現在、多くの米国の地域銀行は債務超過の問題を抱えており、それゆえに資本が必要です。割引窓口で流動性資金にアクセスしても、貸借対照表の不良債権には何の影響もしません。もしFRBで新たなTARP(不良資産買い取りプログラム)計画がすでに草案されているにもかかわらず、11月以前にそれを公表する必要がないと期待しているとしたら、私はどんなにショックを受けることでしょう。

投資家は今後、銀行の決算書をより厳しく精査するようになるでしょう。

今年に入ってからの米国の銀行の決算シーズンは、控え目に言ってもひどいものでした。銀行で働いている人に、銀行内の雰囲気と近い将来の業績の見通しについて尋ねてみてください。株式市場では士気は最高潮に達している一方で、銀行員の士気はどん底です。

にもかかわらず、第4四半期の決算発表シーズンが始まって以来、銀行株はまずまずの動きを見せています。なぜでしょうか? 連邦準備制度理事会(FRB)が魔法の杖で全てを解決したからです。例えば、どこかの銀行の帳簿に載ったまま、もはやショッピング・モールの建設費用にも見合わない価値しかなくなった空っぽのショッピング・モールへの融資など、あらゆる問題を魔法の杖で解決したからです。Bank of Americaのような銀行の経営陣は、この考え方を全面的に受け入れ、その結果、商業用不動産(CRE)危機の兆候はほとんど見られません:TwitterX.

個人的には、1時間前にFRBの発表が画面に表示されたとき、自分の目を疑いました。フェイク・ニュースではないか、あるいはSECの従兄弟たちに起こったように、FRBもXアカウントを保護するために2FAを使用していないのではないか、と確認しに行ったほどです。しかし、公式発表は彼らのウェブサイトに掲載されていました(Picture 3)。そして、公式発表に欠けていたのは、その最後の2つの単語だけでした:「ゲーム・オーバー」

コメント