ソース:https://justdario.com/2024/11/how-long-will-the-market-ignore-norinchukin-bank-insolvency/

銀行が破綻しても業務を継続できるのでしょうか? 答えはイエスであり、農林中央金庫は現時点でその最たる例です。

私は随分前から農林中央金庫を綿密にフォローし始めました(記事)。私がフォローし続けている理由は、日本国外ではほとんど知られていないこの銀行が、日本だけでなく世界の金融システムで最大のプレーヤーの1つだからです。最新の記事「農林中央金庫の混乱はいつ起きてもおかしくない」では、この銀行が(報告されていない)損失の山の下で崩壊寸前であると主張しました。しかし、6月30日(前回の報告期間の終了)以降の利回りの急激な低下により、銀行の帳簿上の数十億ドルの不良債券資産の「時価評価」値が上昇し、銀行は救済されました。さらに、後で説明するように、銀行はその機会を利用して資産のかなりの部分を売却し、損失を抑えました(婉曲表現)。農林中央金庫にとって残念なことに、下のチャート(代理として10年米国債利回りを使用)からわかるように、今日の金利は6月30日の水準に戻っています。これは、9月30日時点で報告された時価評価による損失が、金利の変動のみで現在2倍以上になっていることを意味します。

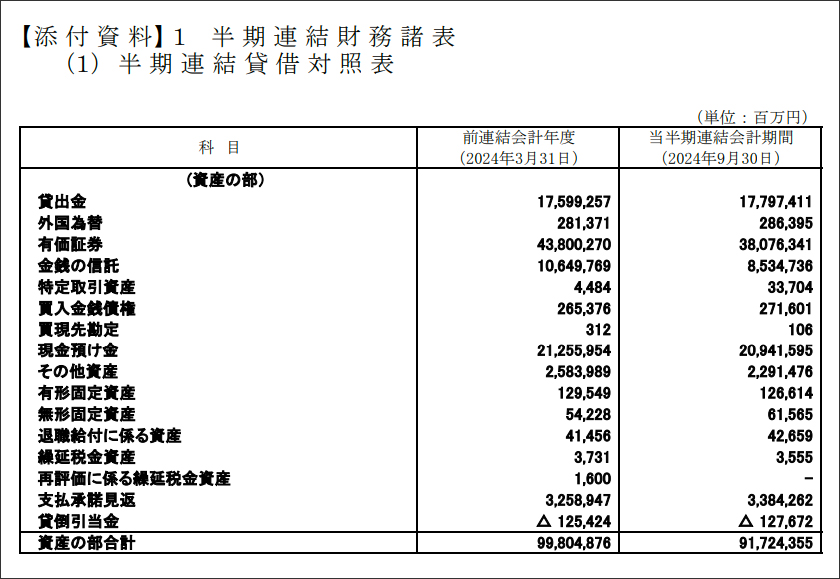

下記の連結貸借対照表を見るとわかるように、農林中央金庫は9月30日時点で約38兆円相当の有価証券を保有しています。これは、直近の四半期に約5兆円の有価証券を売却したことを意味します(6月30日時点で報告された総額は約43兆円でした)。

さて、農林中央金庫はいくらの損失を出したのでしょうか。第一四半期の損失は1,813億円で、同行が先ほど報告した会計年度上半期の損失は4,158億円です。つまり、前四半期に同行は2,345億円の損失を出したことになります。これは、売却した名目総額と比較すると、元本の約4.7%の損失を意味します。

はい、前四半期に計上された元本損失が約18%だったことと比較すると、銀行はより良い仕事をしました。しかし、この記事の冒頭で予想したように、金利は6月30日時点の水準に戻っており、農林中央金庫(緩い)基準を使用して計算された時価評価損失も戻っています。その結果、最新の開示で示された時価評価損失のレベルは完全に誤解を招くものであり、およそ約1.6兆円であるはずです。

農林中金の基準で計算された最新の時価総額を考慮すると、現時点で農林中金の純資本は約5.3兆円ではなく約4.5兆円となっています。ちょっと待ってください、6か月前の農林中金の純資本が約4.4兆円で、約9000億円の損失があり、今日の純資本(時価総額更新後)が約4.5兆円であるのはどうして可能なのでしょうか? 答えは、農林中金が、特に6.5兆円のCLO(ローン担保証券)の信用力の悪化について、一切時価総額評価を行っていないことです。なぜでしょうか? それは、それらのCLOが「AAA」格付けされており、保有資産を「高品質」と見なしているからです。はい、私の愛読者の皆様、私が過去の記事で指摘したように、農林中金は2008年に破産寸前になったのと全く同じ過ちを繰り返しています。その結果、彼らは6か月前に「未実現」として報告した(控えめな)損失を単に実現しているだけなのです。

さらに、農林中央金庫は、約18兆円の貸出金残高に対して、予想信用損失引当金をほとんど計上していませんでした。最も恐ろしいのは、金利がこの水準にあったときに農林中央金庫が有価証券を売却して元本の約18%を失ったことを考慮し、それを帳簿に残っている約38兆円の有価証券に適用すると、未実現損失のレベルは約7兆円になります。農林中央金庫が報告した総資本はいくらですか? 約6兆円です。そうです、私の愛する読者の皆様、農林中央金庫は支払い不能であり、通常、銀行は損失が最も少ない資産を売却する傾向があることを考慮すると、銀行が隠している負の資本の規模はさらに大きくなります。さて、問題は、農林中央金庫が支払い不能に陥っているのが明白で、金利が(日本国債の金利さえも)不利に動いて状況がさらに悪化し、銀行が6か月以上も試みてきた資本増強が不可能な状況(明らかに投資家はそこまで盲目ではない)であるならば、市場は世界金融システムに対するこの(巨大な)脅威をいつまで無視するのか、ということです。

コメント