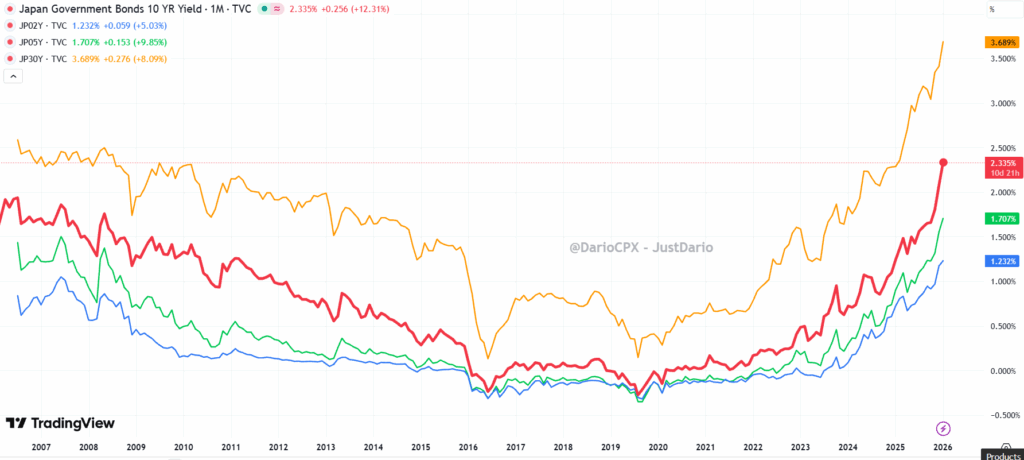

約6ヶ月前、私は次のような質問を投げかけました:「日銀は、主要な金融機関の破綻をいつまで回避できるのか?」確かに、日本の中央銀行はこれまで、経営難に陥った日本の大手金融機関を存続させるという点で、驚くべき成果を上げてきました。しかしながら、この偉業を達成するために必要な継続的な金融緩和、経済活性化のために(実際には保有していない)膨大なヘリコプター・マネーを約束する現政権、そして過去に積み残された山積みの経済・金融問題が、今や重なり合って積み上がっています。その結果、日本の国債利回りは制御不能となり、現在暴走状態にあります。

世界における日本国債の主要な保有者は誰でしょうか? その答えは次のとおりです:

- 約50%は日本銀行が保有しています

- 約17.5%は日本国内の保険会社が保有しています

- 約15%は日本国内の銀行が保有しています

- 約8%は外国の投資家が保有しています

日本銀行をはじめとする金融機関が、自社の帳簿上で日本国債を保有している状況は、どれほど深刻なものでしょうか。その良い指標となるのが、iシェアーズ コア日本国債ETF(ティッカー:2561)です。2021年に上場したばかりではありますが。

最新の公式データによると、2025年9月時点における日本国債の発行残高総額(名目金額)は1,088.2兆円、約7兆米ドルでした。この日本国債を時価評価する指標として2561 ETFを用いると、日本国債保有による帳簿上の損失総額は約1.9兆米ドルとなります。はい、読者の皆様、1兆9000億米ドルです。

先に進む前に、一点重要な詳細を強調させていただきます:2561 ETFはFTSE日本国債指数のパフォーマンスを追跡しており、これは機関投資家がアクセス可能な固定金利・現地通貨建て日本国債のパフォーマンスを測定するものです。同指数は時価総額加重方式で構成され、最低残存期間が1年以上となっています。この点が重要な理由は何でしょうか。それは、日本銀行、国内の保険会社、銀行が保有する日本国債のポートフォリオの種類が異なるためです。日本銀行と銀行は、流通する日本国債総額のデュレーション(残存期間)を追跡する類似のポートフォリオを保有する傾向があります。一方、保険会社は長期および超長期のデュレーションを持つポートフォリオを保有する傾向があります。これは、損失総額が均等に分散されるのではなく、保険会社において著しく大きくなることを意味します。

先日発表された推計に基づきますと、日本の生命保険会社全体が保有する資本金の総額は20兆円から25兆円(米ドル換算で1,350億ドルから1,700億ドル)の間とされています。損害保険会社は長期国債を大量に保有していないため、国債全体の17.5%が生命保険会社によって保有され、そのポートフォリオのデュレーションが7年であると仮定しましょう(これは事実とは異なりますが、便宜上そう考えます)。その結果、システム全体の損失総額は、国債だけで3,320億米ドルに相当します。そうです、親愛なる読者の皆様、日本の生命保険システム全体は理論上、債務超過状態にあるのです。では銀行はどうでしょうか? 先日発表された推計に基づけば、日本の銀行全体が保有する資本金の総額は30兆円から35兆円(約2000億ドルから2400億ドル)です。これら全ての銀行が抱える日本国債の帳簿上の損失総額は? およそ2850億ドルに上ります。はい、親愛なる読者の皆様、日本の銀行システム全体も理論上は債務超過状態にあるのです。ここで、銀行はヘッジでリスクをカバーしているに違いないと指摘したくなる方もいらっしゃるでしょう。しかし、ヘッジの仕組みをご存知の方なら、デリバティブを用いたヘッジはシステム内でのリスク移転に過ぎず、リスクを消滅させるものではないと即座にお答えになるでしょう。したがって、日本の生命保険・銀行システム全体は理論上、依然として債務超過状態にあると言えます。さらに、金利上昇によって生じている貸付金や海外投資など、保有するその他全ての資産における時価評価損については、ここでは考慮すらしていません。さらにばかげたことに、最終貸し手である日本銀行(BOJ)でさえ、保有する日本国債(JGB)において8,000億ドルの帳簿上の損失を抱えているのです。

世界金融危機後の世界では、規制当局が銀行は満期まで国債を保有できると想定し、日本のような高格付け政府が債務不履行に陥ることは決してないと考えるため、国債の帳簿上の損失はもはや誰も気にかけません。したがって、それらの損失は時間をかけて処理されることになります。この前提が正しいのであれば、なぜ2023年当時、Silicon Valley BankとFirst Republic Bankの破綻後、ドミノ倒しのように倒れ始めた米国銀行を救済するため、FRBはBTFP(銀行ターム資金供給プログラム)を急いで設立したのでしょうか。銀行が業務資金を調達するために流動性を必要とする場合、担保を差し入れてレポ市場で資金を借り入れるのですが、その担保(国債を含む)は額面価格ではなく時価で評価されるためです。したがって、銀行の帳簿上の優良資産における損失が深刻であればあるほど、銀行が日常業務や資金繰りのために借り入れ可能な流動性の額は減少します。ご推察の通り、国債利回りの上昇は銀行システムの流動性危機を招きます。しかしながら、繰り返し申し上げてきた通り、銀行は流動性を維持できる限り、非常に長期間にわたり債務不履行状態を維持することが可能です。Credit Suisseはその典型例であり、2021年にArchegosが引き起こした巨額の損失穴が簿記に生じてから、 さらに、当時中央銀行が「COVID後も長期間にわたり金利は極めて低水準で推移する」という洗脳に成功したため、私やごく少数の者以外誰も予想していなかった利回り上昇による資産評価損が生じていました。何年も「インフレ」という恐ろしい獣と向き合う必要がなかったからです。

当然のことながら、この時点で日本銀行が日本円を絶え間なく印刷し続ける理由を正当化する必要があります。名目上は量的緩和プログラムが鈍化したとしても、日本銀行は金融引き締めを真剣に検討する意図を全く持っておらず、その背景には、日本国内の金融システム全体が過酷な流動性危機の下で瞬時に崩壊することを十分に認識しているからです。これに加え、膨張を続ける政府債務が問題を増幅させています。それにもかかわらず、国債利回りが急騰しているにもかかわらず日本円が弱く、円高が進まない理由を、多くの方が理解されていないようです。この点については、以前「未来を覗いてみよう:USD/JPY300への道」で詳しく説明しました。

むしろ、現在の日本円相場はファンダメンタルズと比較して過度に強い状態にあり、より急速な円安が進まない唯一の理由は、日本政府が約1.5兆ドル相当の米国債という「戦備資金」を用いて為替市場に介入するとの脅しを絶えず続けているためです(「日本円が1ドル=160円に接近する中、日本が為替介入の脅威をエスカレート」)。残念ながら、この戦備資金は、米国で制御不能なインフレが進んでいるため、その価値が浸食されつつあります。たとえ政府がそれを否定し、人々が直面している現実を隠すために数字をごまかす政策を取っているとしてもです。とはいえ、投資家は愚かではありません。だからこそ、私やごく一部の者を除き、誰もが予想していたように、長期米国債利回りは低下していないのです(「連邦準備制度理事会が金利を引き下げれば、その損害は利益をはるかに上回ることになる」)。

日経平均株価が5万3000円を超える史上最高値を更新したにもかかわらず、日本国内でそれを祝ってシャンパンを開ける人は誰もいません。その理由は、日本の世帯のほとんどが株式を保有しておらず、大多数が巨額の現金預金を保有しているからです。日本銀行による制御不能な金融緩和によって、日本円建ての現金貯蓄は猛烈なスピードで価値を蝕まれています。つまり、国民は自らの金融システムを救済するよう強制されているのです。そして、この事態に気づいている人はほとんどいないのではないかと懸念しております。おそらく、政府が日本円の安価な進行をこれ以上食い止められなくなった時、過去アルゼンチンやベネズエラ、先日トルコで起きたような事態を目の当たりにして、ようやく国民は自分がひどく騙されていたことに気づくでしょう。悲しいことに、その時には手遅れとなっており、天然資源に乏しい日本は経済的に衰退の道を辿る可能性が高いのです。

コメント