3か月前、「シェフのテーブル:Nvidia」という記事において、Nvidiaの財務操作の巧妙さが驚くほど高い水準に達していることを既に指摘していました。当時、同社の報告書における新たな開示情報により、Dell社およびSMCI社の支援のもと、シンガポールを経由して米国の輸出規制を回避するためにNvidiaが構築している全構造を解明できただけでなく、リスク開示における同社の暗黙の認容を通じて、収益の大部分(直接的・間接的双方)をOpenAIに依存している実態も明らかにすることができました。

水曜日の米国市場終了後に同社が最新の四半期決算を発表した際、65ページに及ぶ10-Q報告書全体を読み終えた時点では、Nvidiaに関する一連の長い記事(全アーカイブはこちら)で既に分析・提示した数々のレッド・フラッグや不正行為を超えて、数値や開示内容の中に特筆すべき新たな要素や欠落要素を見出すことはできませんでした。

Nvidiaの決算報告書を読むことは、常に深い霧の中を歩くような感覚でした。容易に確認できる情報は、意図的に会社の鼻先に置かれており、当然ながら企業を素晴らしく見せかけていました。不都合なデータや開示事項は常に「霧の奥深く」(例えば複雑な法律用語の使用など)に配置され、投資家から情報を隠していないと主張できる一方で、実質的に見づらくしていたのです。しかし、今回Nvidiaの報告書を読んだ際には、驚くべきことに、同社が直面している規制や地政学的な問題を明確に説明し、GPU需要が急激に停止する「可能性の低い」リスクについてさえも明示的に警告するなど、非常に読みやすくなっていました。また、数値も予想通り正確に報告されていました。サム・アルトマン氏でさえAIバブルを公に警告している現状(「OpenAIのサム・アルトマン氏、AI市場はバブル状態と発言」)において、ウォール街のアナリスト予想を大幅に上回る業績は、間違いなく市場の注目を集め、厳しい監視を招いたことでしょう。ウォール街のアナリスト予想を下回る結果となっていたならば、Nvidiaに対する逆風が強まっている現状を考慮すれば容易に説明がつくとしても、市場は動揺し、Nvidiaの価格は急落したでしょう。そして、その取引先(共犯関係にある企業)の株価や企業価値も同様に下落したはずです。本稿執筆時点では、Nvidiaの株価は前日比約1%安で推移しており、市場のボラティリティを引き起こすことなく決算発表が順調に消化されたことで、市場が安堵の息をついているように感じられます。

この会社の完璧さとオープンさは、あまりに良すぎて真実とは思えませんでした。まるで普段から問題行動を起こしている子供が一気に大人しく穏やかになるようなものです。そのような場合、大抵は子供が良い子ぶることで悪さを隠そうとしているのです。その結果、私は報告書を精査し始め、これまで見逃していたかもしれない細部に普段以上に注意を払いました。そしてこの表の中で、非常に微妙ながらも興味深い点に気づいたのです。

具体的に何を指しているのか、ご説明しましょう:

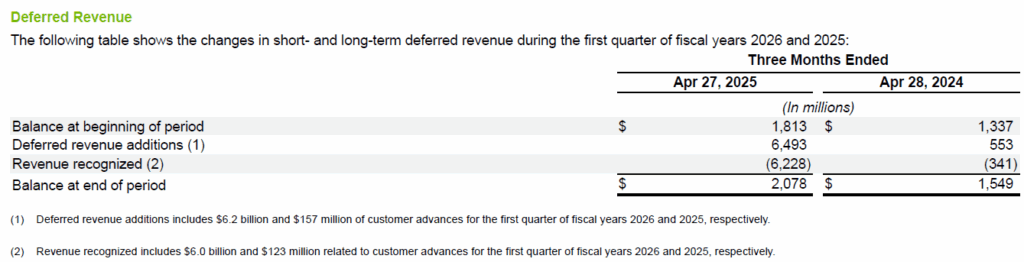

- まず、「繰延収益」とはどのような定義でしょうか。繰延収益(未実現収益とも呼ばれます)とは、企業のバランス・シート上の負債であり、まだ提供または履行されていない商品やサービスに対する前受金を表します。より平易に説明しますと、企業が顧客に対してまだ提供すべき商品やサービスに対して事前に受け取った金銭です。企業には将来的に何かを提供するという義務があるため、これは収益としてではなく負債として計上されます。

- 非常に興味深い点がございます。NvidiaのGPUの生産から納品までのサイクルはかなり長く、四半期を超えることは確実です。特に同社が「圧倒的な需要」を続いている一方で、限られた生産能力に対処しなければならない状況ではなおさらです。このような状況下で、Nvidiaが顧客から非常に多額の現金前払いを集め、かつそれらを同一四半期内に完全に履行することは、果たして可能なのでしょうか?

- それでは、改めて表をご覧ください。過去6か月間において、Nvidiaの繰延収益勘定は約2億米ドルしか増加していませんでしたが、直近の6か月間では約80億米ドルの繰延収益が計上され、その後、ほぼ同額が同期間内に即時に収益として認識されました。

ちょっと待ってください、これは単なる例外的なケースだったのでしょうか? 前四半期のこちらの2番目の表をご覧ください。

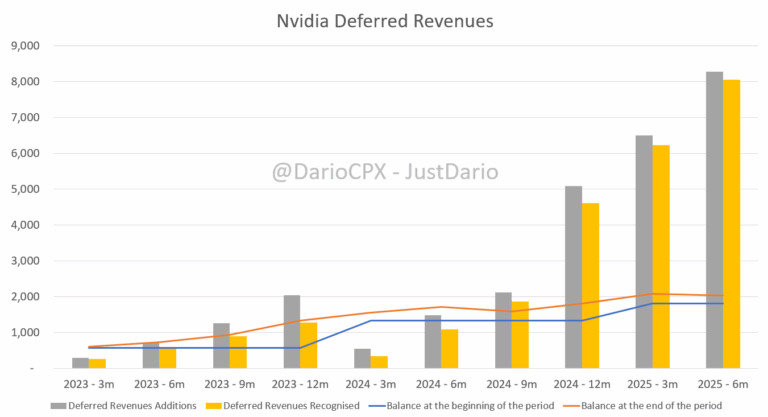

明確に、何か問題が起きているようですので、私は数四半期分遡って確認しました。

このグラフの読み方について、どのように解釈すればよろしいでしょうか?

- まず、Nvidiaが過去には多額の現金前受金を集めていなかったものの、この金額が四半期ごとに著しく増加し始めた点にご注目ください(なお、チャート上の数値は年間を通じた過去実績ベースであることをご留意ください)。同社は顧客の債務履行能力を懸念し、万一の場合に生産コストを賄えるよう、現金前受金を要求しているのでしょうか?一方で、自社で直接生産せず外部委託している企業が、製造パートナーが要求しないにもかかわらず多額の現金前払いを求め、しかも生産中止時の違約金が最小限に抑えられる柔軟な契約を結んでいるのは、やや異例ではないでしょうか。この点については、後ほど詳しくご説明いたします。

- 第二に、Nvidia社が生産遅延やボトルネックにもかかわらず、なぜこれほど迅速に義務を履行できるのでしょうか。図表からもお分かりのように、同社は常に繰延収益を即時認識することに成功しています。ただし、比較的小規模な注文であれば(とはいえ、小規模な注文が他の大規模なNvidia顧客を飛び越えて優先されるのは想像し難いものの)この手法が適用される可能性はあります。しかし、非常に大規模な注文の場合、Nvidiaが膨大な出荷準備在庫を保有し、かつ四半期内に納品を完了できる(実際には全く該当しない)状況でない限り、客観的に見てこれを実現することは極めて困難です。

以下が私の推測する状況です:Nvidiaでは将来の受注キャンセルが増加しており(中国顧客からのものに加え、自社開発GPUを自社インフラに導入する米国顧客からのキャンセルも増加していると思われます)、収益不足を補うため、前受金の収益計上を前倒ししていると考えられます。しかし、大きな疑問は、Nvidiaが2025年第1四半期に62億ドルもの前受金をどのように回収できたのかという点です。MicrosoftやMetaといった大口顧客が過去にも大規模な購入にもかかわらず多額の前受金を支払わなかったことを考えると、これらの企業からの前受金とは考えにくいでしょう。何かご見解はございますでしょうか。率直に申し上げて、前四半期にNvidiaへこれほどの前払金を支払った企業がどこなのかは確信が持てませんが、中国顧客へのH20s GPU販売制限に伴う55億ドルの減損損失を補填する上で、これらの収益が極めて都合が良かったことは確かでしょう。

その多額の現金前払いがどこから来たのか、またNvidiaが四半期内にこれを収益として計上できた経緯については、ジェンセン・フアン氏に直接お尋ねになるのが適切でしょう。今四半期においては、この手法により約15億米ドルの収益が計上されており、この比較的少額な金額が、ウォール街が設定した460億6千万米ドルの収益予想を上回る結果となりました。Nvidiaの報告額は467億4千万米ドルでした。

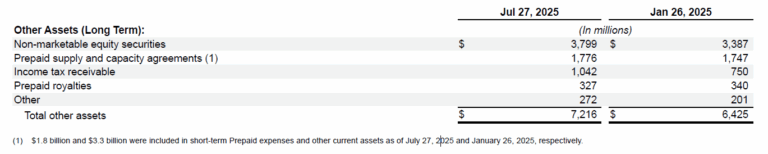

Nvidiaの繰延収益について調査し、圧倒的な需要と納品待ちの長い顧客リストがあるにもかかわらず、同社がどのようにしてこれほど迅速に義務を履行できているのか疑問に思った際、Nvidiaの前払い供給契約および生産能力契約を確認いたしました。

以下は、当社が前四半期に報告した内容です。

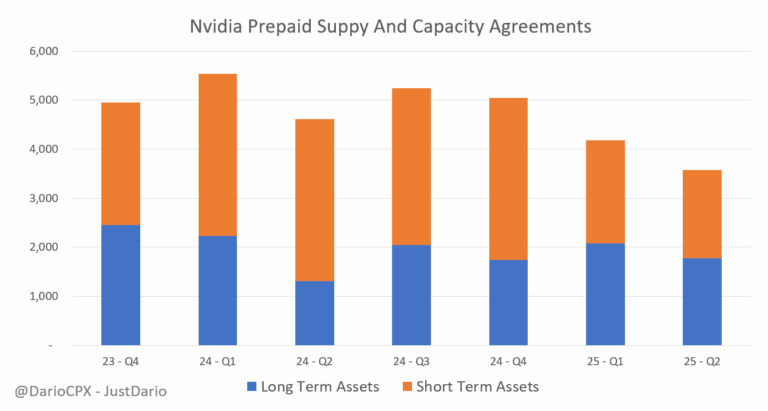

以下に、先日までの四半期における長期資産と短期資産に計上された供給契約および容量契約に関する全情報をまとめた表を掲載します。

個人的には、Nvidia社が2024年第3四半期以降、サプライヤーとの契約に基づく前払い供給量と生産能力が減少傾向にあるにもかかわらず、四半期を重ねるごとに収益を大幅に伸ばし続けている点が非常に興味深く感じられます。論理的に考えれば、自社製品に対する「圧倒的な需要」がある企業であれば、生産パートナーとの生産能力拡大を図るべきではないでしょうか。確かにその通りですが、さて!論理や常識は、Nvidiaの投資家やアナリストがずっと以前に適用することを忘れてしまったものなのです。だからこそ、Nvidiaの周囲に続いている数々のレッド・フラッグや警告に、ほとんど誰も注意を払っていないのです。

コメント