ソース:https://www.zerohedge.com/markets/stealth-bear-market

これは「ステルス」ベア・マーケットなのでしょうか?もちろん、その意味について疑問に思う方もいらっしゃるでしょう。

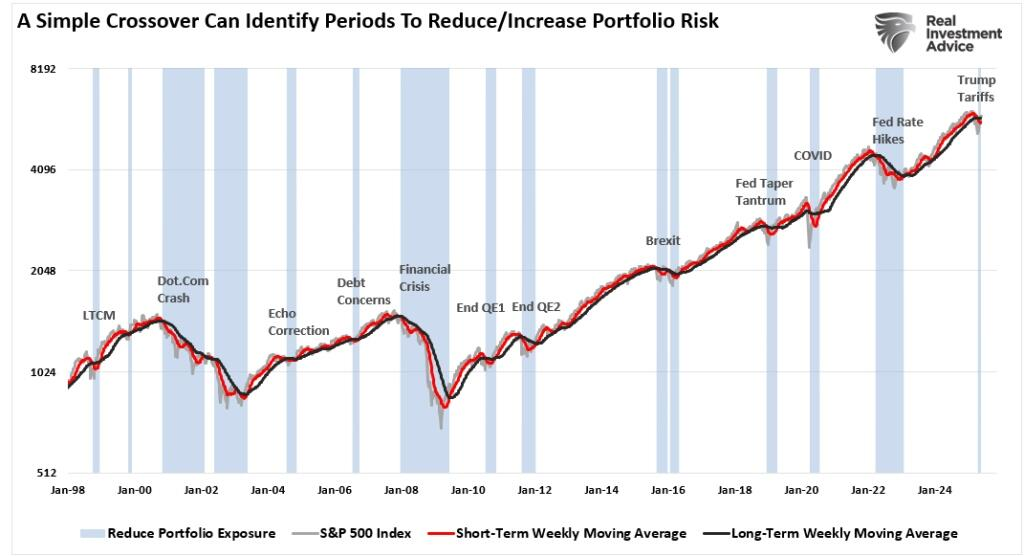

歴史的に見て、ベア・マーケットは、下のチャートにも示されているように、かなり明白な傾向があります。こうしたベア・マーケットは、多くの場合、長期化しており、投資家が市場に対して深刻な悲観的な見方をするようになる傾向があります。この記事では、週次移動平均のクロスオーバーを用いて、「調整」と「ベア・マーケット」を識別します。私たちの定義は主流の解釈と「一致しない」かもしれませんが、その理由はすぐに明らかになります。

短期移動平均が長期移動平均を下回ると、「売りシグナル」が発生します。このトリガーは、投資家がポートフォリオの株式リスクを削減すべきであることを示唆しています。そのシグナルが逆転したら、投資家は株式リスクを増やすべきです。1995年以降、この週次指標が「誤った」シグナルを発したことは3回のみです。しかし、そのシグナルは強気相場が続き、すぐに逆転し、投資家のトータル・リターンにほとんど影響を与えませんでした。このシグナルは、投資家に重大な景気後退を警告し、株式エクスポージャーを減らして、より大きな資本破壊を回避するよう促しました。

この期間に実際に「弱気相場」となったのは、2000年の「ドットコム株の暴落」と2008年の「金融危機」の2回だけです。これらは、それまでの強気相場のトレンドを打破した2つの下落でした。それ以降、強調表示したすべての株価の下落は、継続する強気相場のトレンドにおける「調整」でした。もちろん、これは経済および金融の不安定リスクを緩和するためにFRBが繰り返し介入した結果です。

2000年と2008年、移動平均のクロスオーバー・シグナルは、実際の認識より9ヶ月と12ヶ月前に、景気後退の到来を投資家に警告しました。NBERは景気後退の始まりを認識しませんでしたが、週次移動平均のシグナルも、2022年初めに約20%の下落に先駆けて売りシグナルを発しました。当方の分析では、2022年は「ステルス」ベアマーケットでした。主要指数はそれほど調整されませんでしたが、表面下では「パッシブ投資」の影響により隠れた深刻な打撃を受けていました。

特に、これらのシグナルは必ずしも完璧ではありません。2020年のパンデミックによるロックダウンでは、株価の下落が急激だったため、エクスポージャーの削減と拡大のシグナルが2カ月以内に発生しました。しかし、異常な事象を除けば、これらの移動平均のシグナルに長期的に注意を払うことで、投資家は貴重なロードマップを得ることができます。

しかし、私たちが「ステルス弱気相場」にあるのか、それとも単なる調整局面にあるのかを判断するために、もう1つ分析を追加いたします。

リスク範囲とシグナルの確認

市場は経済を6か月以上先取りする傾向があることを理解した上で、より長期的な市場シグナルを活用することで、景気後退による大幅な調整のリスクを乗り切るための指針とすることができます。

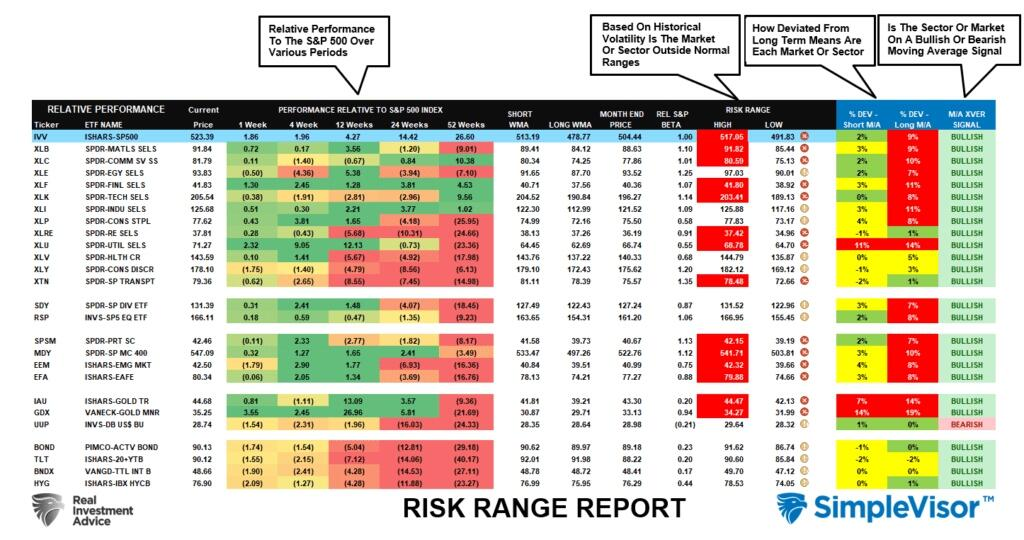

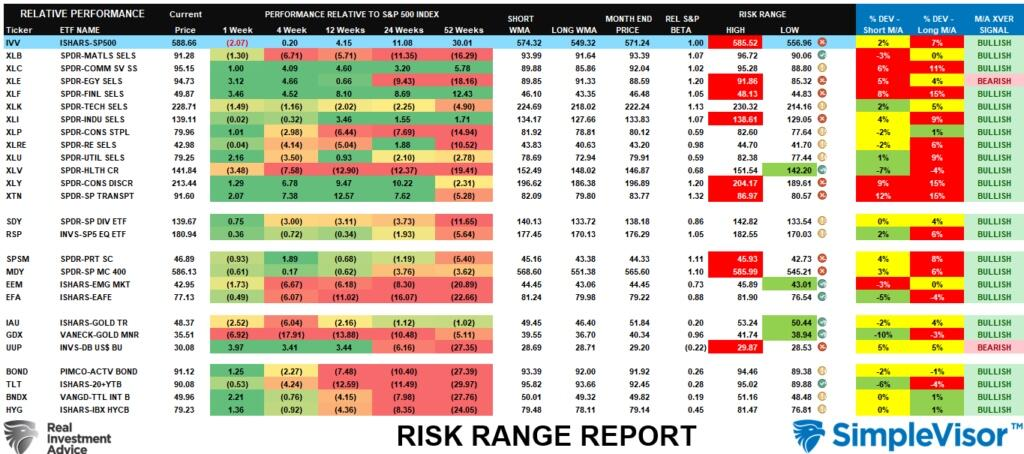

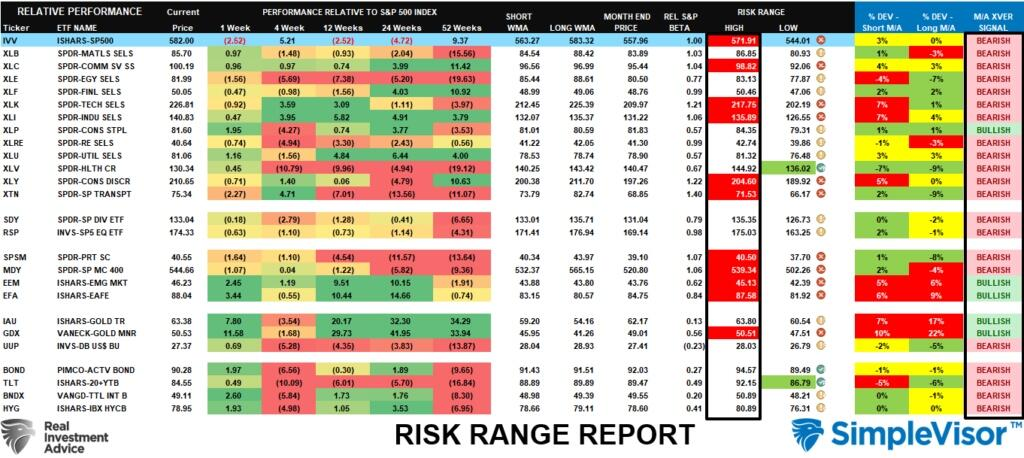

当社は、数年にわたり、#BullBearReportで毎週「リスク範囲分析」を作成しています。このレポートには、以下に示すような複数の分析指標が含まれています。

- 表は、各セクターおよび市場のS&P500指数に対する相対的なパフォーマンスを比較しています。

- 「MA XVER(移動平均クロスオーバー)」は、短期の週次移動平均が長期の週次移動平均と正または負に交差することで決定されます。

- リスク範囲は、月末の終値とセクターまたは市場の「ベット」の関数です(範囲は毎月1日にリセットされます)。

- 表は、週次移動平均の上下における価格の乖離を示しています。

この分析では、右端の列に注目します。上記の例では、2021年11月、すべての主要市場およびセクター(米ドルを除く)が、強気の移動平均のクロスオーバーを示しています。これは週次データであるため、動きは遅く、ポートフォリオのリスクの増加と減少の両方について、より正確なシグナルを提供する傾向があります。

2022年の「ステルス・ベア・マーケット」

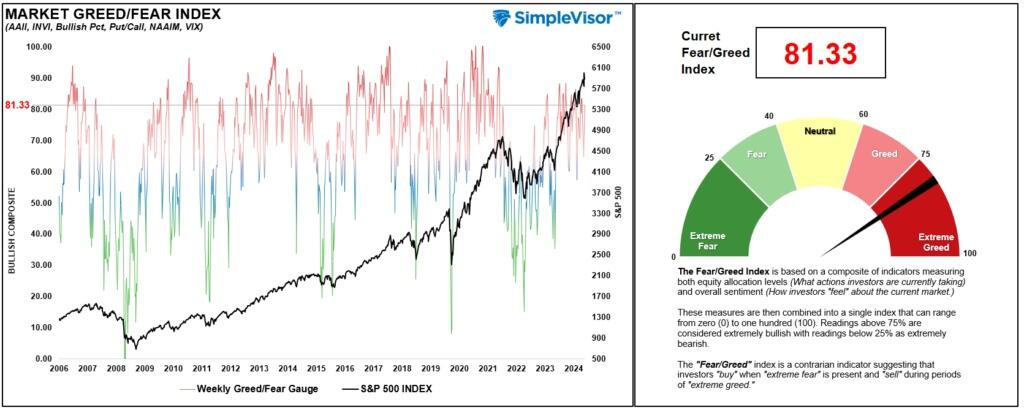

もちろん、2022年1月中旬には市場は苦戦し始めましたが、株式の見通しは非常に強気のままでした。投資家の資産配分とセンチメント指数は、「貪欲」の領域である高水準を維持していました。

しかし、「弱気」の移動平均のクロスオーバーが見られた市場やセクターの数は、わずか2か月前と比較して著しく増加していました。その悪化は、検出されないウイルスのように拡大していましたが、市場全体は健全に見えました。

しかし、「ステルス弱気相場」は、ウイルスの感染拡大に伴い投資家の資本を侵食しました。その後の下落は、より多くの市場やセクターを弱気な売りシグナルに変えました。しかし、市場内のこの侵食は、ステルス弱気相場が終焉に近づいていることを示しています。以下のレポートは、2022年10月6日付の Bull Bear Report:

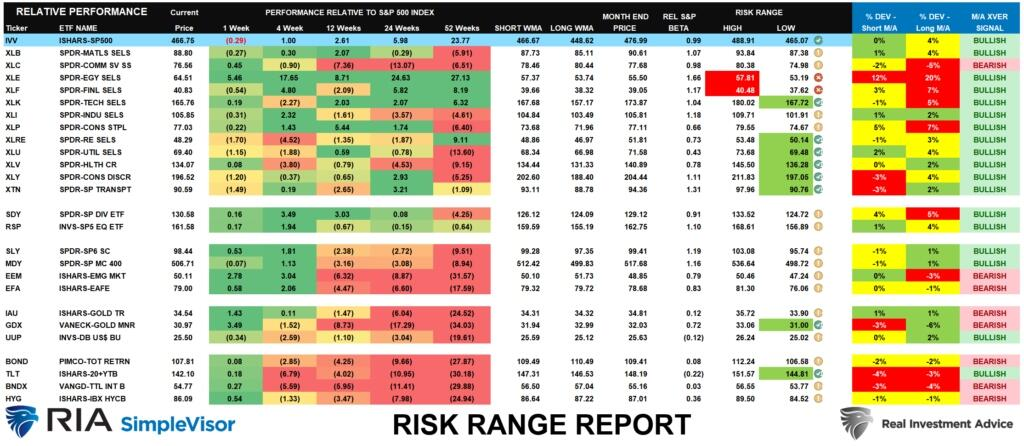

「今週も売り圧力は続き、ほぼすべてのセクターと市場が、長期の週次移動平均を2桁下回る水準まで下落しました。このような極端な状況は持続不可能であり、すべての市場とセクターがこのように売られ過ぎの状態にある場合、反射的な反発が発生する可能性が非常に高くなります。

以下の表は、ほぼすべてのセクターおよび市場で、弱気な移動平均の売りシグナルが発生したことを示しています。しかし、当時、メディアの見出しは「ドルの死」、「景気後退の警告」、「弱気相場の警鐘」で溢れていました。しかし、このような極端な悲観論は、多くの場合、市場の底打ちと一致することが多いのです。

もちろん、今になって振り返れば、2022年10月は市場の底打ちとなり、景気後退の予測は過去のものとなりました。多くの人が予測していたような「大暴落」には至らず、世界も終わりは来ませんでしたが、「ステルス」な暴落であっても、その痛みは大きいものです。

それが現在の状況のようです。

2025 同じ道を歩む

2024年の終わりに差し掛かる中、市場は2022年の調整以降、2年連続で20%の年間上昇率を記録しました。予想通り、ほぼすべての主要市場とセクターが週次で買いシグナルを示し、強気相場のトレンドが維持されていることが確認されました。しかし、上述の通り、ほぼすべてが「買い」の状況下では、問題は「誰が買い残っているのか」となります。これが、2025年1月初旬に「熱狂を抑制せよ」で議論したポイントでした。

「経済成長の鈍化、財政政策の不確実性、世界的な課題、過大な楽観論、そして野心的な収益予想など、投資家が市場に慎重に取り組む理由は数多くあります。多額の現金を確保すべき時期が来るでしょう。優れたポートフォリオ管理戦略により、売りが始まった際にエクスポージャーを減らし、現金水準を引き上げることができるでしょう。」

さらに、投資家のセンチメントや資産配分も非常に強気であり、市場リスクが高まっていることを示唆しています。

もちろん、その過度に強気なセンチメントと投資家の資産配分構成は、3月下旬から4月上旬にかけて、トランプ大統領が予想以上に積極的な関税計画を発表して世界中に衝撃を与えたことで一変しました。この出来事は資産配分とセンチメントの急激な反転を引き起こし、4月6日に当社は、逆張り投資家にとって「恐怖の中に希望がある」という結論に達しました。具体的には以下の通りです。

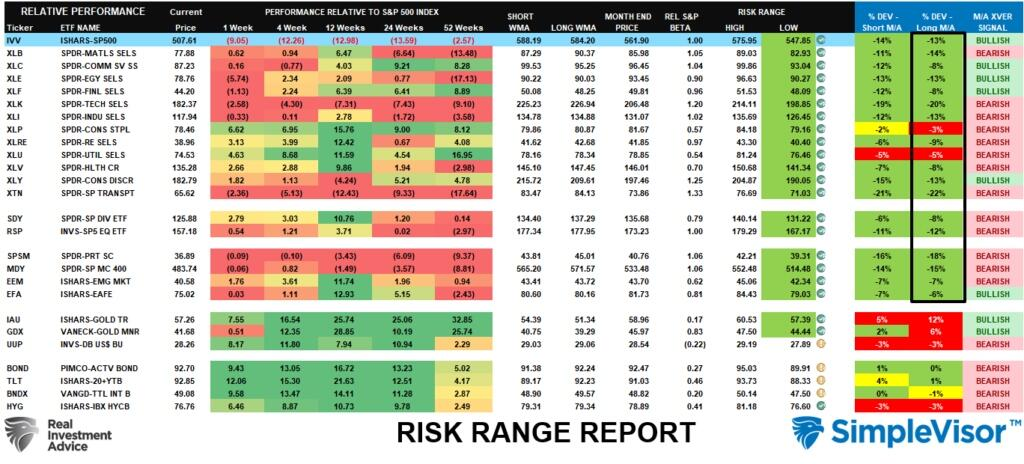

「毎週発行の『リスクレンジレポート』では、投資家が知っておくべき3つの重要な要因について詳しく説明しています。まず、最近の市場暴落により、すべての主要市場およびセクターが通常の月間許容範囲を大幅に下回っています。このようなすべての市場で極端な動きが均一に見られるのは、市場暴落時のみです。次に、長期移動平均からの乖離が2桁に達しています。多くのセクターおよび市場でこのような大きな乖離が見られることも、歴史的に見ても珍しく、平均への強気な反転に先立つ現象です。」

さらに、投資家のセンチメントと資産配分措置は、より極端な低水準にありました。

「現在の指標は、2020年の調整局面や2008年のベアマーケット時ほどネガティブではありませんが、現在の指標は、過去に短期的な市場底値や反射的な反発を確認した水準にあります。これらの指標を上記のテクニカル指標と組み合わせると、投資家は、確認されていない指標に比べてより高い確信度を得ることができます。」

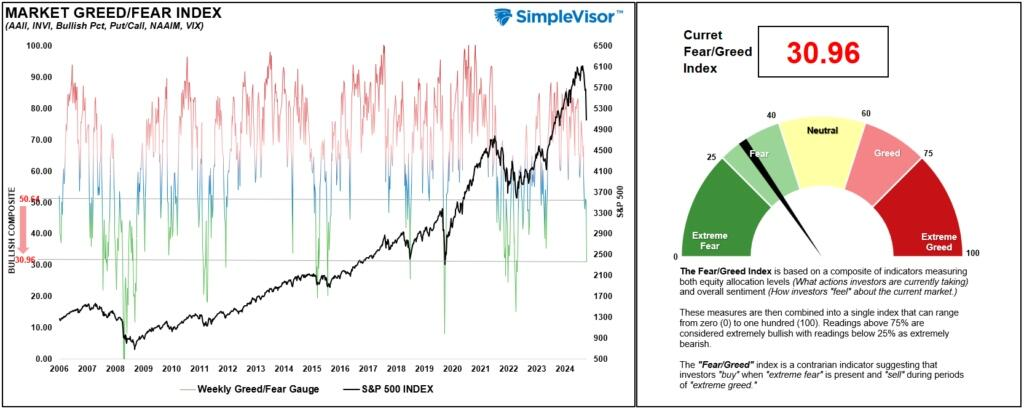

それ以来、市場は順調に回復しています。しかし、問題は、現在の「ステルス・ベアマーケット」が2022年10月と同様に終了したかどうかです。

修正はチャンスであることが多い

2022年に見たように、「ベア・ポルノ」の提唱者たちは、「準備通貨地位の喪失」、「赤字の悪循環」、そして投資家を破滅に追いやるという迫りくる「市場崩壊」といった非合理的な恐怖を煽り、ヘッドラインを独占しています。このような見出しはクリック数や閲覧数を増やすには最適ですが、投資家が長期的な資産を築くのに役立つことはほとんどありません。確かに、そのようなことは起こり得ますが、今年起こることはなく、おそらくあなたの一生のうちに起こることもありません。したがって、時間軸と私たちのコントロール可能な要因に焦点を当てることが重要です。

再び、ほとんどの市場およびセクターが「弱気クロスオーバー」に陥っています。これは、「ステルス弱気相場」が引き続き続くことを意味するのでしょうか?それとも、非常に深刻な悲観的なセンチメントに覆われた4月の安値で、調整は終了したのでしょうか?

残念ながら、現時点ではまだ確定的なことは言えません。ただし、長期の移動平均を注意深く監視しています。これらの指標の多くが弱気から強気に反転すれば、より強気な市場が戻ってくる兆候となるでしょう。

ただし、現時点ではリスクは依然としてやや高水準にあるため、投資家は状況がより明確になるまで、ポートフォリオのリスクに一層注意を払うべきでしょう。重要な点は、現在の弱気なシグナルが強気へと反転することは、長期的なリターンを求める賢明な投資家にとってチャンスとなることです。

プロセスに戻る

今後何が起こるかは不透明な状況にあるため、先日の株価の反発は、この市場サイクルの次の段階を乗り切るためにポートフォリオのリスクを調整する絶好の機会です。

STEP 1)ポートフォリオを整理

- 各ポジションのストップロスレベルを現在のサポートレベルまで引き上げます。

- 大幅な市場下落に備えてポートフォリオをヘッジします。

- 大きな利益を上げているポジションで利益確定を行います。

- パフォーマンスの悪い銘柄や損失を出している銘柄を売却します。

- 現金を増やし、ポートフォリオを目標ウェイトにリバランスします。

次のステップは、ポートフォリオを「寒波」を乗り切る可能性が最も高い配分に戻すことです。つまり、2025年に予想される経済環境において、どのセクターや市場が改善するかを検討してください。

STEP 2)ポートフォリオの配分とモデル配分を比較

- 新規または追加のエクスポージャーが必要な分野を決定します。

- 配分要件を満たすために購入する株式数を計算します。

- 購入に必要な現金を決定します。

- ポートフォリオを再検討し、要件を満たすために十分な現金を調達してリバランスを行います。

- 各新規ポジションのエントリー価格水準を決定します。

- 各ポジションの「ストップロス」水準を評価します。

- 各ポジションの「売り/利益確定」水準を設定します。

STEP 3)適切な市場状況に応じて実行できるポジションを用意

この場合、「バリュー」志向のポジション、またはサポート水準まで調整し、リスクの低いエントリー機会を提供するポジションを探しています。

市場状況は依然として不透明ですが、戦略の準備と調整を行うことで、投資家は自信を持って変動を乗り切ることができます。テクニカル指標が警告の兆しを見せている中、よく構築されたリスク管理アプローチは、資本を保護し、長期的な利益を維持します。

この「ステルス弱気相場」はいつか終わることを理解してください。その時には、単に回復するだけでなく、それを活用できる準備をしておきたいものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント