量的引き締めにより、パンデミックQEの間にFRBが追加した資産の43%が失われました。銀行パニック対応ファシリティ(BTFP)は消滅しつつあります。

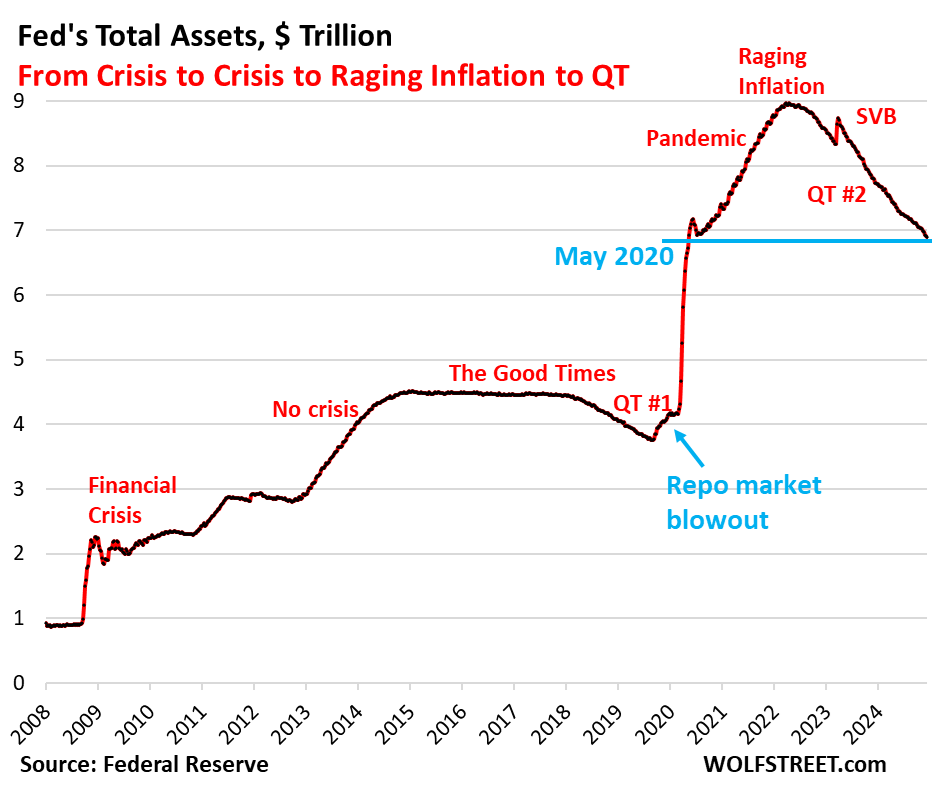

連邦準備制度のバランス・シート上の総資産は、11月に980億ドル減少し、6兆8960億ドルとなり、2020年5月以来の最低水準となりました。これは、本日発表された連邦準備制度の週次バランスシートによるものです。

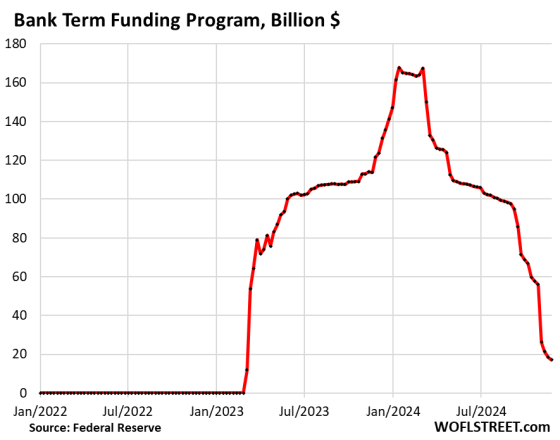

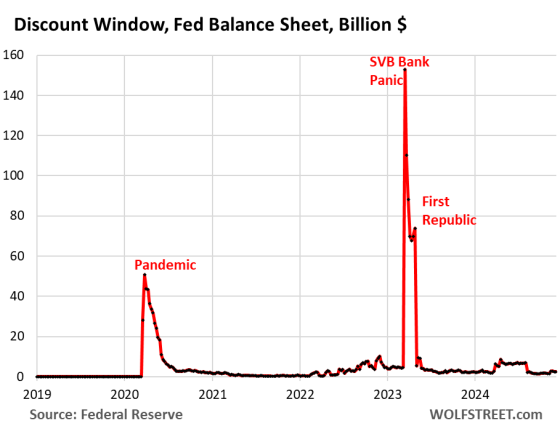

11月の980億ドルの減少の主な要因のひとつは、2023年3月の週末に急遽編み出された銀行パニック対策ファシリティ(BTFP)でした。これは、SVBの破綻による影響に対処するために編み出されたもので、11月には390億ドル減少しており、ピーク時から77%減少しています。

そして、QTのもう一つのマイルストーン:2022年4月のQE終了以来、FRBは2兆7000億ドルの資産を削減しました。これは、当時の保有資産の23%に相当します。パンデミック時のQEで積み上げた資産については、FRBは現在、その43%を削減しました。

カテゴリー別のQT資産

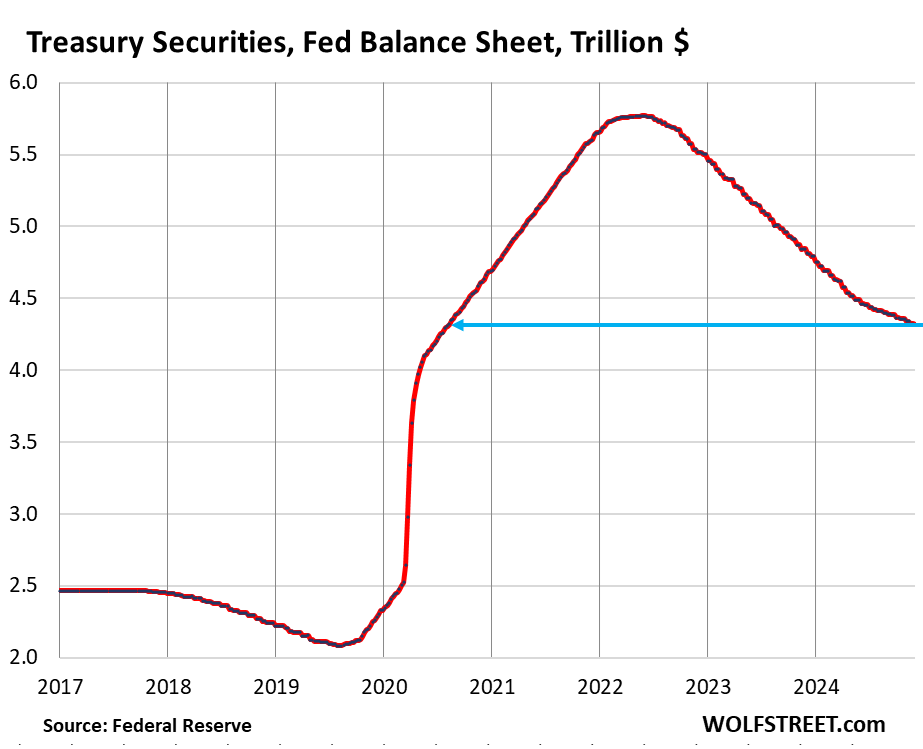

国債:11月に240億ドル減、2022年6月のピーク時から1兆4600億ドル減、または25%減の4兆3200億ドルとなり、2020年8月以来の最低水準。

パンデミックQEの間に追加された3兆2700億ドルの米国債については、FRBは現在、その45%を売却したことになります。

2年から10年の米国債および20年および30年の米国債は、満期が到来しFRBが額面で支払われる今月中旬と月末に、バランス・シートから「ロールオフ」されます。6月以降、ロールオフは毎月250億ドルに上限が設定されています。11月には、連邦準備制度が米国債インフレ連動証券(TIPS)の元本に加えたインフレ対策分の額を差し引いた、同程度の額がロールオフされました。

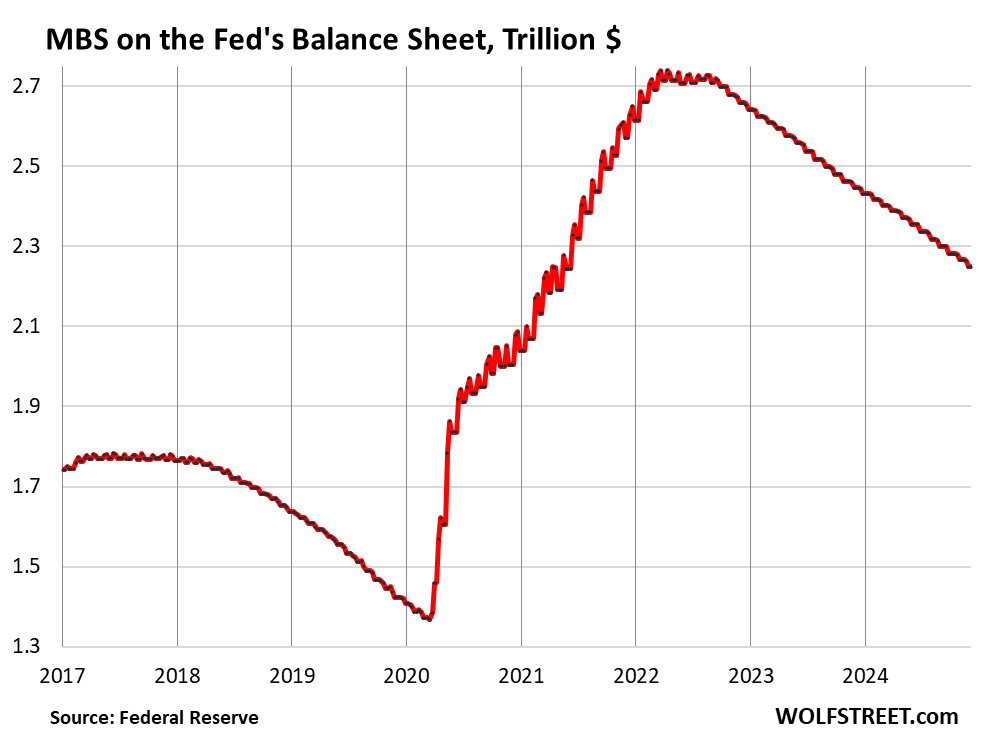

住宅ローン担保証券(MBS):11月に170億ドル減、ピーク時から4910億ドル減の2兆2500億ドルとなり、2021年6月以来の最低水準。FRBはパンデミック時のQEで追加したMBSの36%を売却しました。

MBSは主に、住宅ローンが完済された場合(抵当権付き住宅が売却されたり、住宅ローンが借り換えられた場合)や住宅ローンが支払われた場合に、保有者が受け取るパススルー元本支払を通じて、バランス・シートから外されます。しかし、中古住宅の販売は1995年以来最低水準にまで急落し、住宅ローンの借り換えは崩壊しました。そのため、抵当権の完済が減り、FRBなどのMBS保有者への元本支払いのパススルーもごくわずかになっています。その結果、MBSはほとんどの月で200億ドルを下回るペースでバランスシートから減少しています。

FRBでは、ダラス連銀のローリー・ローガン総裁が10月に述べたように、MBSを直接売却してMBSの処分を早めることや、QT終了後もMBSをすべて処分し、国債証券に置き換えることについて、一部で議論が行われています。

FRBが保有しているのは政府保証付きの「機関」MBSのみであり、借り手が住宅ローンを滞納しても信用リスクにさらされることはありません。

銀行流動性ファシリティ

現在、残高がゼロまたはゼロに近い銀行流動性ファシリティは、割引窓口と銀行用語資金調達プログラム(BTFP)の2つだけです。SVBの破綻後に多く利用されたその他の銀行流動性ファシリティは、ゼロまたはゼロに近い状態です。

- 中央銀行流動性スワップ(1億100万ドル)

- レポ(700万ドル)

- FDICへの貸付(0ドル)

銀行用語資金調達プログラム(BTFP):11月に390億ドルから170億ドルに減少、ピーク時(1680億ドル)から77%減。

BTFPには致命的な欠陥がありました。2023年3月にSVBの破綻後に考案された際、そのレートは市場レートに基づいていたのです。2023年11月に金利引き下げ競争が始まった際、FRBの政策金利(準備預金に対する金利を含む)は据え置かれたにもかかわらず、市場金利は急落しました。一部の銀行は、BTFPを裁定取引の利益獲得に利用し、BTFPでより低い市場金利で借り入れを行い、現金は連邦準備銀行の準備口座に残して5.4%の金利を得ました。この裁定取引により、BTFPの残高は1680億ドルに急増しました。

FRBは1月に金利を変更することで裁定取引を停止し、2024年3月11日にBTFPを失効させることを決定しました。この日付以前に借り入れたローンは、借り入れた日から1年間は引き続き有効です。したがって、2025年3月11日までにBTFPはゼロとなり、それまでにFRBのバランス・シートからさらに170億ドルが削除されることになります。

割引窓口:11月に83億ドル増の240億ドル。2023年3月の銀行パニック時には、融資額は1530億ドルに急増しました。

「割引窓口」とは、FRBが銀行に流動性を供給する伝統的な手段です。11月7日の金利引き下げにより、FRBは銀行にこれらの貸付金に対して4.75%の金利を課し、市場価格での担保を要求しています。これは銀行にとっては高金利です。

パウエル氏は、割引窓口での借り入れに対する負のイメージを払拭しようと、銀行に対してこの制度をより頻繁に利用し、少額の取引で実際に使用する演習を行うよう促し、さらには、この制度を利用する準備を整え、必要時に担保を事前に用意しておくよう呼びかけています。パウエル氏によると、この制度の利用は「少し使いづらい」とのことです。

貸借対照表の総資産が減少した原因は他に何があるか?

11月のバランス・シートは合計で980億ドル減少しました。そのうち、約800億ドルは上記の通りです。

- 財務省証券: -244億ドル

- MBS: -170億ドル

- BTFP: -390億ドル

- 割引窓口: +83億ドル

さらに、11月には、この2つの口座で162億ドルが貸借対照表から消えました:

「その他の資産」:146億ドル。これは主に、FRBが債権として計上していた保有債券の未収利息であり、11月に支払われました。利息を受け取ると、その金額は破棄されます(FRBには企業のような「現金」勘定はなく、何かを購入した際に支払いをすることで通貨を創出し、利息を受け取った場合など、支払いが発生した際に通貨を破棄します)。

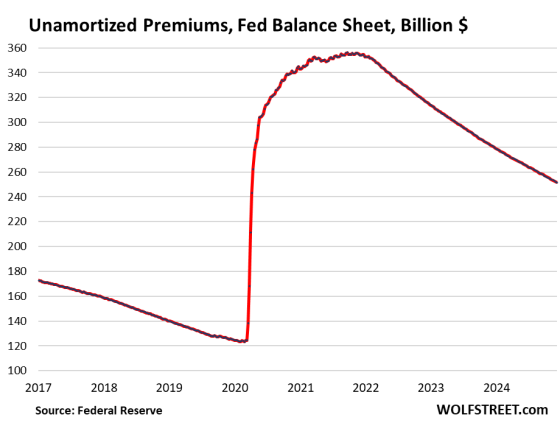

「償却されていない保険料」:22億ドル。これは、量的緩和策の期間中に、以前に高いクーポン金利で発行され、FRBが購入する前に利回りが低下したことで価値が上昇した債券に対して支払わなければならなかった額面価格を超える保険料を毎月償却する額です。すべての機関債権者と同様に、FRBは債券の償還期間にわたってその保険料を償却します。償却されなかったプレミアムの残高は、2021年11月のピーク時の3560億ドルから、現在は2520億ドルに減少しています。

コメント