ソース:https://justdario.com/2024/11/why-a-healthy-economy-is-bad-for-banks-and-shadow-banks-businesses/

人々が稼いだ分だけしか使わない世界、あるいは企業が新しい工場を建設するために借り入れを行い、その追加収益を借入金の返済に充てる世界を想像してみてください。高額な買い物をするために事前に計画を立てて十分な貯蓄をしなければならない世界、あるいは政府が国民から徴収した税金の額までしか支出できない世界を想像してみてください。このような世界が完璧で幸せな世界だと感じますか? 確かにその通りですが、すべての人にとってそうであるとは限りません。このような世界は、銀行やシャドー・バンクにとっては悪夢でしょう:

- 貸し手は金利で利益を得ています。もし負債が返済されたら、貸し手の収益のかなりの部分がどうなるか想像できるでしょうか? 消えてしまうのです。

- 人々が自分の収入の範囲内で支出するようになれば、クレジットカードの負債はどうなるでしょうか? 消えてなくなります。

- 企業が事業を拡大し、配当費用や自社株買い戻しの資金調達に、社債の発行や借入金ではなくフリー・キャッシュ・フローを利用するとします。投資銀行や証券会社の収益はどうなるでしょうか? そのほとんどが消えてなくなります。

この話題については、まだまだ続けることができますが、上記のリストで概略は十分お分かりいただけると思います。

銀行やシャドー・バンクが融資を行うと何が起こるのでしょうか? これは、中央銀行が空中から銀行準備金を創り出すのではなく、お金が「印刷」される時です。 それどころか、借りたお金が返済されると、お金は「破壊」されます。 銀行は、お金を「印刷」して利益を得るだけでなく、貨幣システムで流通させるためにも「印刷」します。 ここで簡単な例を挙げてみましょう:

- 従業員A、工場B、およびショップCはすべてXYZ銀行の顧客です

- XYZ銀行は、部品の生産工場を建設・運営するために、工場Bに10,000ドルを融資します

- 工場Bは、従業員Aの給与100ドルをその借入金で支払い、収益が上がる前に業務を拡大します

- 工場Bは部品の生産を開始し、同じくXYZ銀行から1000ドルを借り入れた新設のショップCに販売します

- 工場Bは、すべての費用と給料を支払った後、20%の純利益率で1000ドルの収益を上げました。もしこの会社が200ドルを株主に利益配当する代わりに負債の返済に充てたとしたら、XYZ銀行も株主も不満に思うでしょう。工場Aが配当金を分配したり、自社株買い戻しを行ったりしたらどうでしょうか。銀行も株主も満足するでしょう。では、なぜ負債を返済するのでしょうか?

- ショップCが負債を返済したらどうなるでしょうか? やはり、XYZ銀行もオーナーも不満でしょう。

さて、工場BとショップCの株主もまた、XYZ銀行の顧客であると仮定してみましょう。そうでなければ、そもそも銀行は彼らの事業への融資に同意しなかったでしょう。銀行は、預金口座の残高が増えているのを見て、次に何をするでしょうか? 彼らに信用枠を設定し、その資金で住宅ローンを組んでアパートを購入します。銀行は再びお金を貸し、利息収入が増えるのでとても満足しますね?

明らかに、この悪循環を拡大し続けると、XYZ銀行が利用可能な準備金の総額がゼロになるまで続きます。

銀行の準備金が底をついたらどうなるでしょうか? 銀行は中央銀行に準備金を増刷してもらい、それをXYZ銀行に供給してもらう必要があります。そうしなければ、悪循環の拡大に歯止めがかからなくなるからです。

中央銀行が銀行準備金の増刷を停止したらどうなるでしょうか? 経済成長はたちまち頭打ちになります。 ちょっと待ってください。しかし、もし工場Bの製品が売れず、工場BとショップCの両方が収益を上げられなかったらどうなるでしょうか? XYZ銀行にとっては、両社の資産を清算し、回収可能なものをすべて回収するのはかなり骨の折れる作業となるでしょう。簡単な方法は、工場BとショップCにさらに融資を行い、再挑戦させることです。この方法であれば、銀行は最初の融資で損失を計上する必要がなく、より多くの融資からより多くの利息を得ることができ、基本的には双方にとって有益な方法です。

もし工場Bが諦めて、部品の製造と販売を2度試みた後に破産を申請した場合、どうなるでしょうか? XYZ銀行にとって最善の選択肢は、工場Bの業務を引き継ぐより大きな工場Cに融資することです。この方法では、借り手はより大きくなりますが、融資額も大きくなるため、XYZ銀行の収益も増加します。なぜなら、工場Cは新たな融資の契約の一部として、以前の融資も引き継ぐことになるからです。

もし工場Bを引き受ける工場Cがなければどうなるでしょうか? その場合、XYZ銀行は政府による救済を働きかけるでしょう。そして、政治家は誰もそれに反対票を投じようとはしないでしょう。なぜでしょうか? 政府は雇用喪失と怒れる従業員(今や職を失った)の責任を問われるでしょうし、株主は政権獲得のために競合政党に投票するでしょう。

この時点で、システム内の負債額が大きければ大きいほど、損失が経済成長を損なうため、現状を維持しようとする銀行システムの力が強くなることは明らかです。さらに、貸付金の損失が大きすぎる場合、XYZ銀行は倒産し、自社の顧客預金がリスクにさらされることになります。2008年に学んだように、そのような悪夢のような事態に対処しようとする政府はどこにもありません。結論から言えば、銀行が「正しい行動」を取ることを期待してはなりませんし、お金の有効な使い道がないのに貸し付けを止めることも期待してはなりません。それは銀行にとって単に良いビジネスではないからです。この(逆説的な)方程式の反対側に立つ人々によってのみ、変化は起こり得ます。

例えば、なぜ何十年も住宅ローンを組むことが理にかなっていないのでしょうか? 誰もが不動産を所有することを夢見ていることは承知していますが、頭金として20万ドルを準備した人が100万ドルのアパートを購入するために、30年固定金利4%の住宅ローンを組んだ場合の数字を見てみましょう。

- 月々の支払い:3,819.32ドル

- 住宅ローン期間中の総支払利息:574,956.05ドル

つまり、このアパートの価値が30年で57%以上上昇しなければ、購入者にとって有益な投資とはならないということです。それまでは、儲けを手にするのは銀行だけです。ここでは、維持費や税金、その他30年間にオーナーが支払う必要のある費用は考慮されておらず、それらは埋没費用とみなされます。

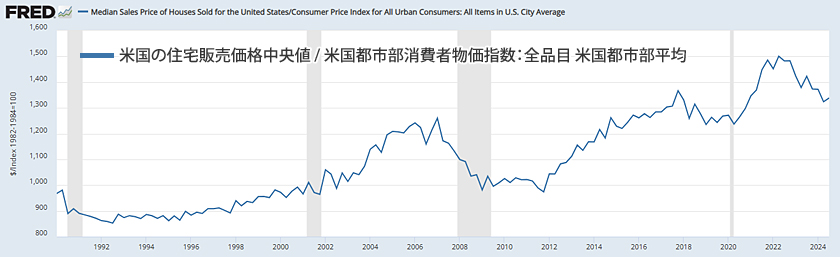

もしあなたが主流メディアの話を信じるなら、このチャートがあるから、過去30年間、不動産は素晴らしい投資対象だったと信じるでしょう(もちろん、過去が将来のパフォーマンスの指針にならないとしても、それは変わらないと期待するでしょう)。

しかし、インフレを考慮したデータではどうでしょうか? ご覧の通り、話はバラバラになっていきます。

ここで注意していただきたいのは、私たちが検討している公式のインフレ・データは、消費者が実際に経験しているインフレと比較すると、著しく過小評価されているという点です。

さて、過去30年間のアパート価格はインフレ調整後、どの程度上昇したのでしょうか? 51%です。言うまでもなく、もし1994年から今日までのようにインフレが低水準で推移し、上に述べたような住宅ローンを組むとすれば、唯一の勝者はお金を借りた銀行ということになります。ショッキングな事実ではありませんか? もしインフレ率が高くなり、住宅ローン金利が現在の8%程度から下がらない場合はどうでしょうか? はい、不動産は非常に悪い投資対象となります。

しかし、心配はいりません。物語は、すべてが素晴らしいと説き続け、さもなければこの家屋全体が崩壊する(彼らの頭上に)ので、銀行は常に貸し付けを喜んで行うと説き続けるでしょう。しかし、現時点では、彼らが人々の利益ではなく、自分たちの利益を追求していることは理解していただけたと思います。

私が説明したことは、クレジットカード、後払いローン、社債などにも当てはまります。私たちは、実質的な利益の恩恵を受けるのは人々ではなく、貸し手であるというシステムの中にいるのです。 したがって、この悪循環を断ち切って自分たちの利益を確保するのは人々次第ですが、そのためには、今日手に入れられないものを購入しないこと、そして、そもそも負うべきではなかった借金を返済するという苦痛を伴うプロセスを経るという犠牲を払う必要があります。これは、国民の延長である政府にも当てはまるが、健全で持続可能な経済路線に国民を導くことは政権維持の可能性を低下させるため、政府が先手を打つとは考えにくいです。

コメント