ソース:https://www.zerohedge.com/markets/trump-trade-should-not-work-theory-does-practice

私は一般的に、リスクを完全に排除することはできませんが、移転することは可能であるという見解を持っています。言い換えれば、ある資産を守ることはできますが、通常は別の資産を犠牲にする必要があります。この種の考え方は経済学にも数多く見られます。例えば、近隣窮乏化政策(自国通貨を切り下げる通貨政策)は、企業を助ける一方で国内の賃金を引き下げることになります。中央銀行と政府は為替レートと金利のどちらかをコントロールすることはできますが、両方を同時にコントロールすることはできません。財政赤字による支出は、金利の上昇と通貨安を伴うべきです。新興市場の投資家は、政府が支出で与えるもの、通貨市場が通貨安で奪うものというトレード・オフをよく理解しています。

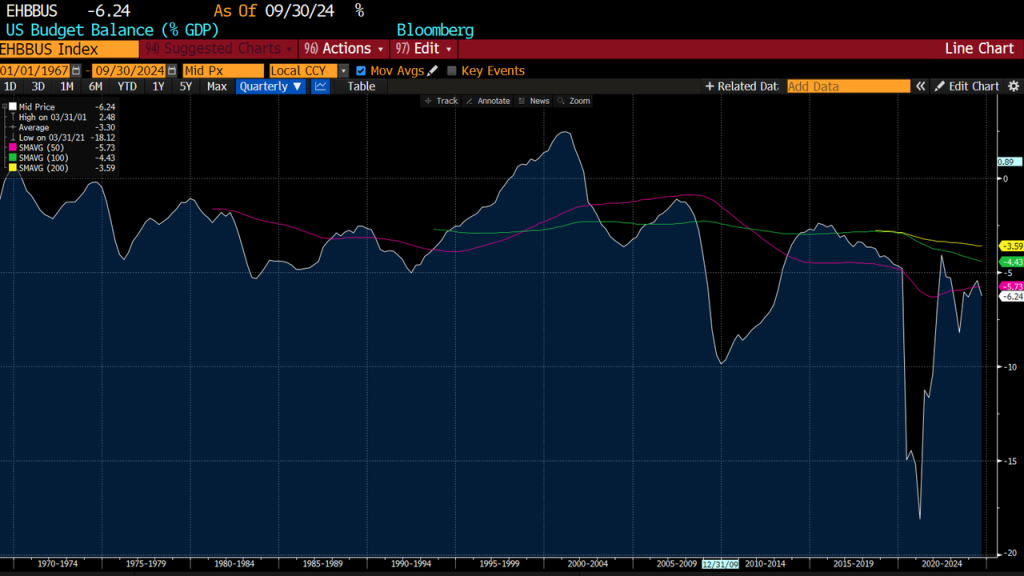

例えば、ブラジルはGDPの10%に相当する財政赤字を抱えていますが、これは2000年代よりもはるかに大きな数字です。

米国と同様に、ブラジルの株式市場も好調です。株式市場は高値からそれほど遠く離れていません。

しかし、ブラジルはこの支出により通貨安に苦しんできたため、ブラジル資産への米ドルのリターンは芳しくありませんでした。以下は、ブラジル株式に連動する米ドル建てETFであるEWZです。通貨安が株式パフォーマンスを上回っています。

米国は、特にトランプが政治的な影響力を持つようになって以来、ブラジルと似たような財政収支を維持しており、トランプが再選されれば、さらに悪化する可能性が高いです。

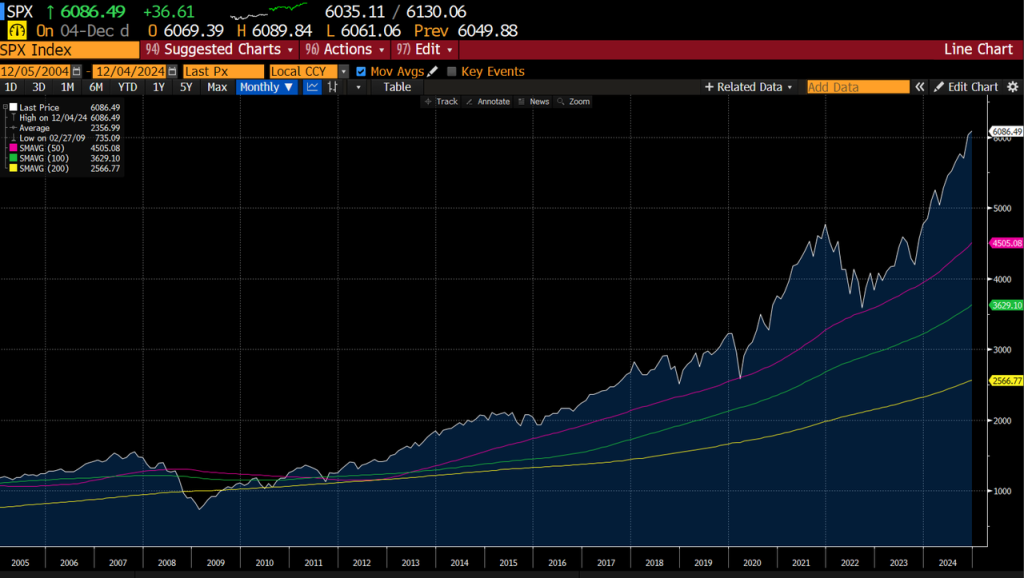

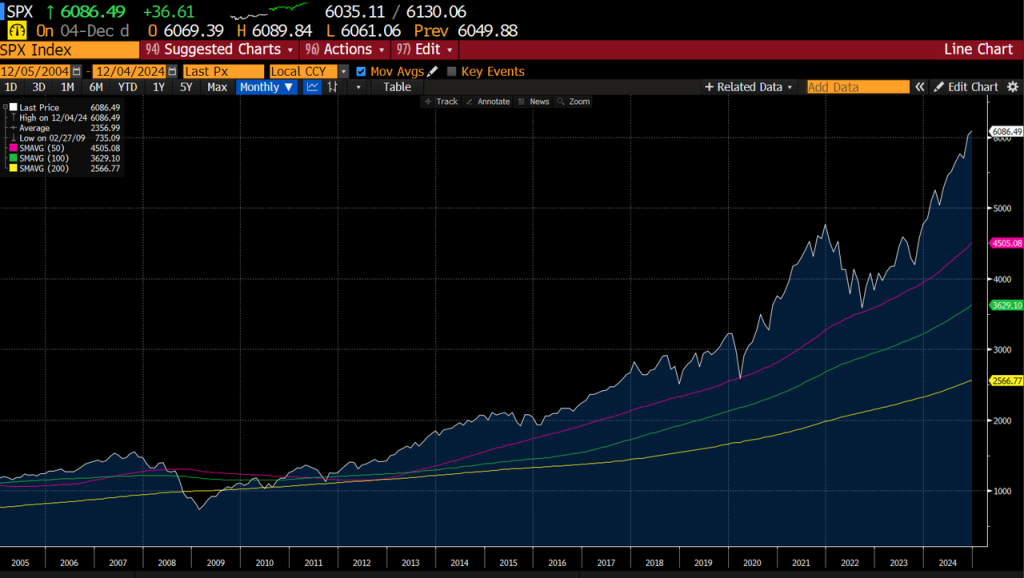

ご存知の通り、米ドルは堅調で、米国の資産市場は非常に好調です。S&P 500はEWZとは全く異なります。

理論と実践からすれば、トランプ・トレードでは株式市場が上昇し、米ドル安と金利上昇が見られるはずでしたが、実際には為替市場と金利は非常に堅調に推移しています。確かに、1970年代にも政府支出が急速に拡大した時期がありましたが、その際にはドル安と金利上昇が起こりました。

なぜ今回はそうならないのでしょうか? 大きな違いのひとつは、商品市場において米国の消費者が以前ほど重要ではなくなっていることです。1970年代には米国の石油消費量は全体の30%を占めていましたが、現在は20%に過ぎません。

さらに重要なのは、米国は取引可能な石油市場の主要プレーヤーではないということです。石油の輸入国としては中国が圧倒的に多いです。

そして、これが「トランプ・トレード」の秘密を暗示しているのかもしれません。財政支出と中国経済の成長抑制を目的とした積極的な政策の組み合わせにより、拡張的な財政政策が商品市場に波及する可能性はかなり低くなっています。

中国における社債利回りの低下は、トランプ・トレードが今後も継続する可能性が高いことを示唆しています。

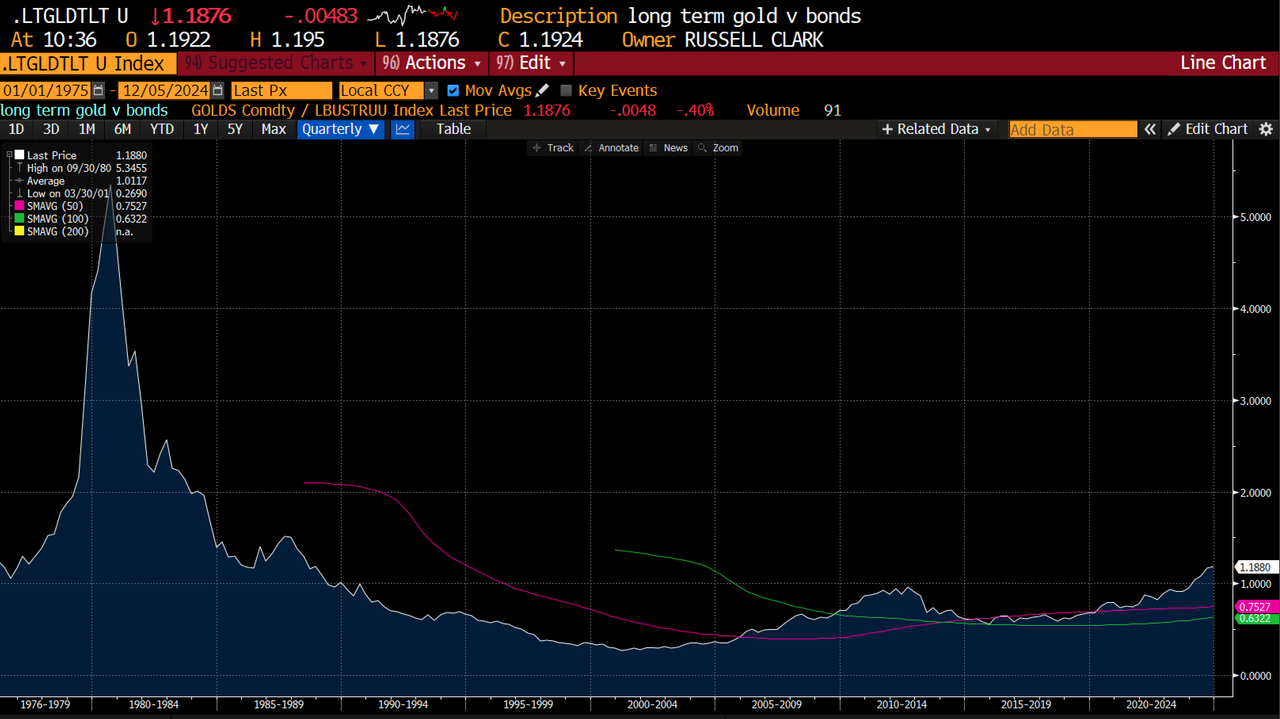

別の見方をすると、市場は間違いなく、米国政府が財政赤字をただのランチとして扱っていることに気づいています。そのため、金が国債を上回るパフォーマンスを見せています(私のGLD/TLT取引)。これはその取引の長期グラフです。

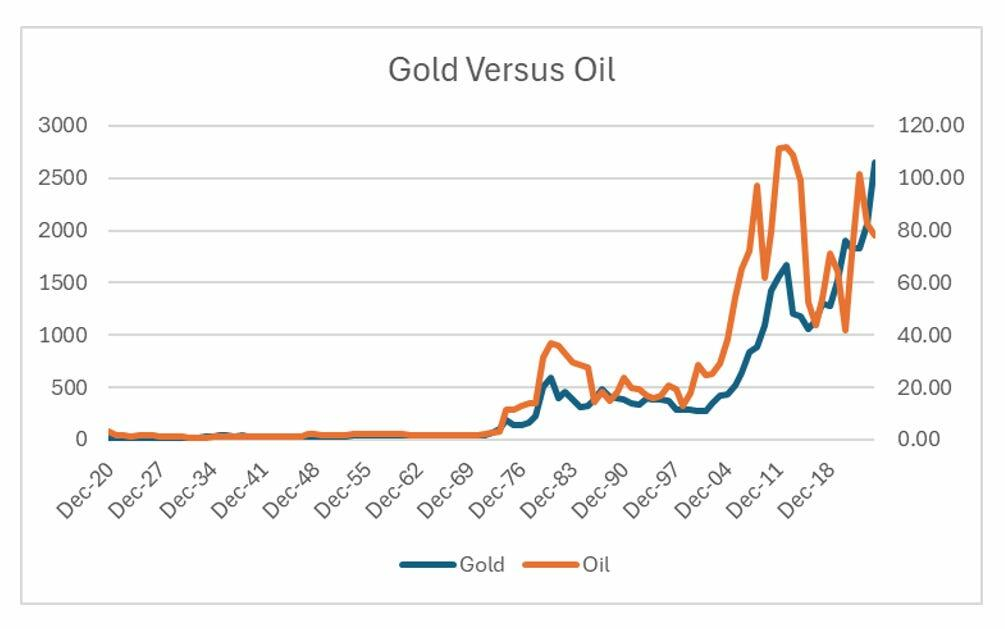

一般的に、金価格と原油価格が異なる方向に動くことは珍しいです。今年は金価格が大幅に上昇している一方で、原油価格は下落しています。

比率を愛する人々にとって、原油がこれほどまでに安価だったことはほとんどなく、さらに不況の真っ只中でない場合はなおさらです。不況は通常、原油を金よりも安価にします。

この分析は、米国の財政政策の唯一の制約要因は原油価格であることを示唆しているように思われます。この見方を裏付ける証拠もあります。1980年代にソビエト連邦が衰退し始めたとき、需要と価格の低下は1980年代と1990年代の米国の好景気と重なっていました。米国の資産価格と経済は、物理的な制約にぶつかるまで拡大し続けると考えることができます。したがって、米国にとって、他の国々におけるデフレと停滞は「良い」ことなのです。

中国はソビエト連邦のように崩壊はしていません(今のところは)が、その債券市場は経済停滞を示しています。経済的にはトランプ・トレードは継続する可能性がありますが、中国とトランプに関連する2つの未知のリスクがあります。まず、2017年に中国は景気刺激策を開始し、商品価格を押し上げました。この政策を繰り返すリスクがあります。2つ目のリスクは、中国がウクライナにおけるロシアの成功を予測し、台湾問題で戦争体制に移行することを決定する可能性があることです。これは非常に刺激的な政策転換となるでしょう。トランプ再選により、どちらも可能性が高まりますが、中国の債券利回りが下落している限り、トランプ・トレードは勝者となるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント