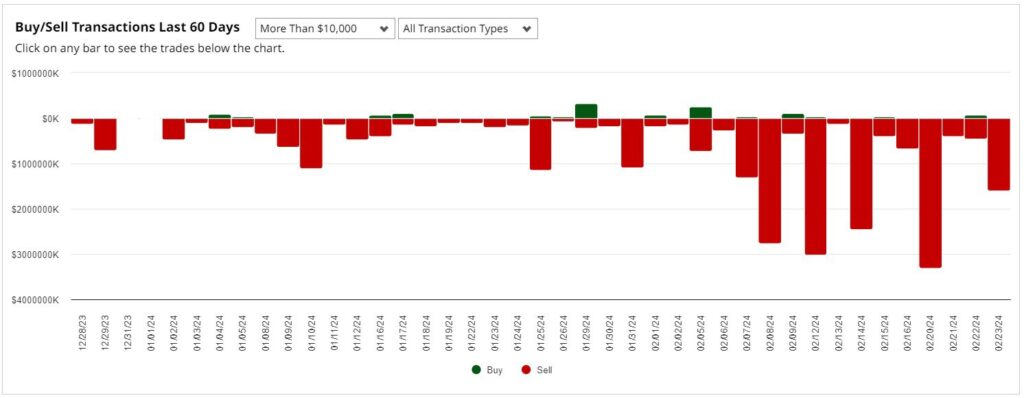

ジェフ・ベゾス、マーク・ザッカーバーグ、ジェイミー・ダイモン、ウォルトン家、Advanced Micro Devices(AMD)CEOのリサ・スーは、ここ数週間で大量の株式を売却した著名なインサイダーの一部に過ぎません。過去60日間のインサイダーの取引量をスナップショットで見ると(chart 1 – 出典:@Barchart)、売りの殺到は否定できません。

猛烈な強気派の言説に反するあらゆることを常に否定する人たちに質問があります。彼らは現在よりも多く売れると思いますか? もちろん、そうではありません。次のような多くの理由があります。

- 市場取引量

- ブローカーにすでに担保として差し入れた株式の割合と、過去に借り入れた株式ローンの割合

- 会社に対する信頼が著しく低下していることを示すリスク

- 課税

- 銀行口座に預けられないため、数十億ドルを他の投資に再配分する必要がある

さて、この時点で、起こっていることは異常であり、注目に値する大きな出来事であるという点で私たち全員が同意することを願って、この背後にある理由を調査してみましょう。

銀行は株式ファイナンス・ローンの回収を開始していますか?

2024年1月のFINRA統計によると、証拠金口座残高は米国だけで再び7,000億ドルを超えており、株式が取引されているバリュエーションが高騰していることを考えると、一部の銀行のリスク・マネージャーはかなり神経質になっている可能性が高いです。株式に対するウェルス・マネジメント融資は2020年から2021年にかけて急増し、ZIRP(ゼロ金利政策)の終了を待つ間に多額の手数料を現金化できる銀行の主要な収入源の1つでした。偶然にも、銀行がこの活動を一休みしたのと同じ時期に、株式は2021年にピークに達しました。今も同じことが起こっているのでしょうか?

他のキャッシュフローの源泉は枯渇しているのでしょうか?

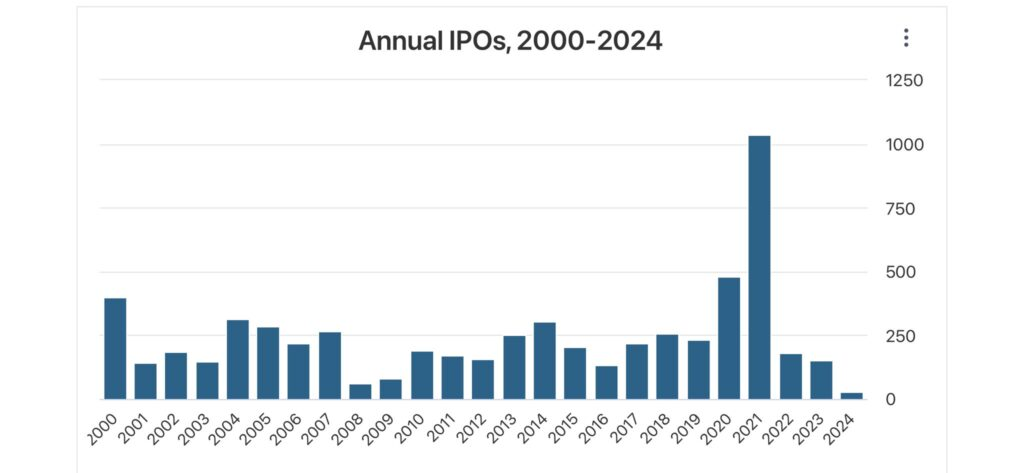

超富裕層(Ultra High Net Worth Individual / UHNWI)は、資産のかなりの部分をプライベート・エクイティ・ファンドに配分するカテゴリの1つとして有名です。株式のブームにもかかわらず、IPO市場はほぼ完全に閉鎖されており、現在の評価が少し非現実的であり、誰もがFOMOに盲目ではないことを示しています。

このため、プライベート・エクイティの配当は大きな打撃を受け、多くのプライベート・エクイティが投資家への支払いを継続するためにNAV(Net Asset Value / 純資産総額)を担保に借入を急ぎ、資産の健全性についてかなりの懸念を引き起こしました。

LPsは、NAVやマージン・ローンの利用は、ポートフォリオのパフォーマンスよりも金融工学に依存しているのではないかと懸念

彼らは市場の流動性について心配しているのでしょうか?

パッシブ投資は諸刃の剣です。その性質上、上昇時と下降時の両方で群集行動を驚くほど増幅します。しかし、最大のリスクは流動性です。株式の量がどんどん増えると、もはや市場流通株の一部ではなくなるからです。その結果、大量の株式を保有する人の出口はどんどん狭くなります。さらに、デリバティブが現在取引量の大部分を牽引し、ブローカーのガンマ・スクイーズが株価上昇の原動力となっていることは否定できません(以下の投稿で最後の警告を述べます)。流動性の低い市場で突然潮目が変わったら何が起こると思いますか?

彼らは単に「何か」を知っているだけなのでしょうか?

率直に言って、ここで推測するのは時間の無駄です。市場、マクロ経済、地政学的なリスクが高まっていることは否定できないことを考えると、推測は時間の無駄です。明らかに、ジェフ・ベゾスはガールフレンドの買い物、請求書、食料品の支払いに80億ドルを必要としません。マーク・ザッカーバーグがハワイに終末のシェルターを建設するのに数十億ドルを必要としないのと同じです。彼らは明らかに、これまでのところ私たちには理解できない何かが来るのを予見しています。

タイトルの質問に戻ると、1929年以降、「知っていた」人々は、劇場が燃えるほど出口のドアが大きくないことに誰もが気づき、(パニック)売りの殺到が始まった後、危険があまりにも明白になり、逃げるのが遅すぎる前に、事前に危険から逃げました。

コメント