過去30年間、日本が直面したあらゆる問題に対する答えは「とにかく紙幣を印刷して切り抜けよう」というもので、そのたびに世界の金融システムは、新しく印刷された日本円を一滴残らず喜んで飲み込んできました。

銀行は、そのお金が「魔法のように」ポケットに落ちてきて、利子も付かずに使えたのに、何をしていたのでしょうか。銀行はそれを「低リスク資産」の蓄積に使っていました。この特定の資産カテゴリは、規制当局によって非常に安全であると見なされているため、銀行はそれに対して非常に少額の資本しか保持する必要がありません。これにより、2つの世界が生まれました。1つは実際のリスクを伴う現実の世界、もう1つは「規制」の世界です。規制の世界では、すべての条件を満たしていれば、規制当局はあなたに大きな自由を与え、面倒なことを恐れることなく、事実上何でも好きなことができるのです。

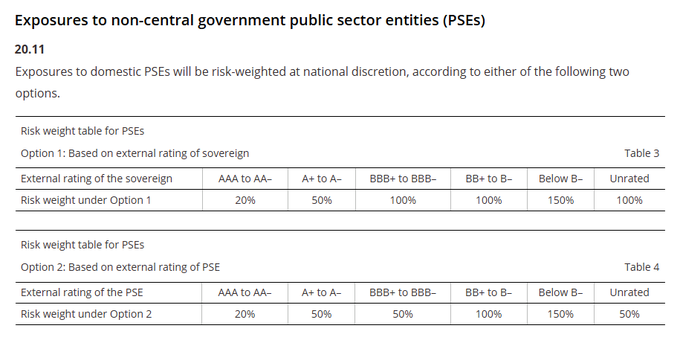

さて、バーゼル銀行委員会のCRE(企業不動産)20フレームワーク(文書)に含まれる以下の2つの表をご覧ください:

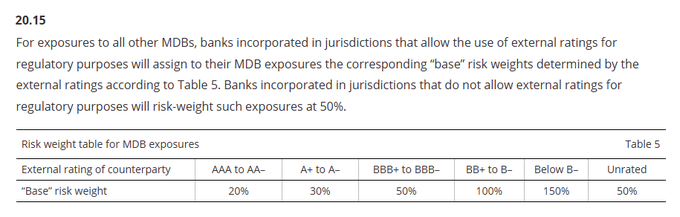

最初の表は、バーゼルが公的機関(PSE)に対するエクスポージャーについて概説しているリスク・フレームワークを表し、2番目は、多国間開発銀行(MDB)に関して従うべきフレームワークを表しています。2つの表で何かおかしなことに気付きましたか? はい、最高格付け(AAAからAA-)であっても、適用されるRWA(リスク・アセット)は0%ではなく20%です。なぜでしょうか? 非常に単純で、公的に所有されていたり、主権国家のグループによってサポートされていたりする場合でも、これらの2つのリスク・グループに属するエンティティ(実体)には明示的な主権保証はありません。これは何を意味するのでしょうか? つまり、これらのエンティティが発行した債務は、国の公的債務に含まれないということです。ここまではすべてわかりましたか? そうであることを願います。これから、皆さんの心を揺さぶります。

巷の公然の秘密は、政府がPSEやMDBの機関を使って国に代わって債務を発行し、担当政権が公的債務を積み上げることなく支出予算を賄うための資源を確保することです。なぜ銀行はこれらの機関を気にせず何千億ドルもの融資を始めたのでしょうか? それは、どの政府も彼らを救済せず、貸し手を作る勇気を持たないだろうからであり、銀行家たちはこれを「暗黙の保証」と呼んでいます。銀行がどんなに素晴らしい取引をしたか想像してみてください。一方では国債よりも高いスプレッドを稼ぐことができますが、もう一方では実質的に同じ信用リスクを負うことになります。確かにこれにはいくらかの資本がかかりますが、ゼロ・コストで十分なレバレッジを利用できれば、(実質的に)信用リスクを負わずにROE(株主資本利益率、自己資本利益率)を大幅に引き上げることができます。まさにこのとき、過去30年間の日本銀行の無謀な無限QE(量的緩和)政策が役に立ったのです。

そこで銀行は日本円キャリー・トレードに資金を投入し始め、PSEとMDBを通じて日本を除く世界中に流動性を広げました(そして日銀の「専門家」たちは、これがなぜQE無限大が日本経済にほとんど影響を与えないと見続けてきたのかを決して理解しませんでした)。

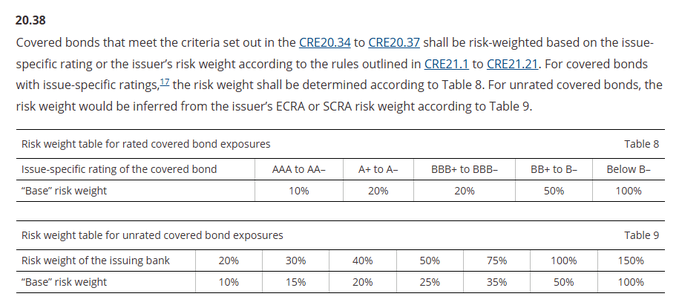

銀行がPSEとMDBに多額の融資を行い、ニーズが飽和状態になったとき、銀行は何をしたと思いますか? いつものように、銀行は信用リスクの範囲を下げ始めました。特に、特定の分野である「カバード・ボンド(債権担保付き社債)」で。

「カバード・ボンド」の何が特別なのでしょうか? では、このカテゴリーに分類されるために「カバード・プール」(担保)債券が満たさなければならない基準をお見せしましょう。

- 国家、その中央銀行、公的機関、または多国間開発銀行に対する債権、またはこれらによって保証されている債権。

- CRE20.71に規定されている基準を満たし、ローン対価値比率が80%以下の住宅用不動産によって担保されている債権。

- CRE20.71に規定されている基準を満たし、ローン対価値比率が60%以下の商業用不動産によって担保されている債権。または

- 30%以下のリスクウェイトの要件を満たす銀行に対する債権、またはこれらによって保証されている債権。ただし、このような資産はカバード・ボンドの発行額の15%を超えることはできません。

ここで大規模な「規制アービトラージ」が行われていることは明らかではないでしょうか? そうです、その通りです。

つまり、銀行は基本的に2つのことを必要としていました。資産の継続的な供給と、規制当局による低いRWA要件です。銀行は上記のポイント(2)と(3)の両方を見つけました。住宅不動産または商業不動産によって保証されたカバードボンドのうち、発行時にAA-未満の格付け(したがって銀行にとってそれほど魅力的ではない)を受けたものがいくつあったかご存じですか? 事実上ゼロです。はいはい、わかっています。2008年がまた繰り返されたのです。

銀行がいかにして、できるだけ少ない資本で利益を最大化するためにバーゼル規制の抜け穴を見つけることに注力したかを説明するには、いくらでも長くなりますが、これで私の言いたいことはおわかりになったと思います。

つまり、日本銀行は基本的に世界金融システムにとって無限のレバレッジ源であり、銀行はそれをいかなる慎重な限度を超えて利用していました。書類上は、規制当局にとってすべてが素晴らしいように見えましたが、では、1年前にCredit Suisse(世界的なシステム銀行)が危険なリーマン・ショックのような内部崩壊を避けるために公的救済を必要としたというのは、一体どういうことなのでしょうか?

2023年3月16日のCredit Suisseのプレス・リリースには、次のように書かれています。

「2022年末現在、Credit SuisseのCET1比率は14.1%、平均流動性カバレッジ比率1(LCR)は144%でしたが、その後約150%に改善しました(2023年3月14日現在)。390億スイス・フランのカバード・ローン・ファシリティの使用により、即時にLCRがさらに強化されます」

わあ、CET1(コアティア1)比率が14.1%! LCR(流動性カバレッジ比率)150%! バナナ、バナナ、バナナ。

現在、日本円キャリー・トレードによって銀行通帳に穴がどんどん大きくなっているため(日本円キャリー・トレードは金融史上最大の時限爆弾?)、次に目にするのは、損害を抑えるために銀行が担保を要求し合い、大きな損失を出してオープン市場でポジションを解消せざるを得なくなるのを防ぐことです。まあ… 頑張ってください!

乱暴な資産再担保、世界中の決済機関における「取引不履行」の増加、流動性に飢えた資本のないシャドー・バンク(銀行はプライベート・エクイティや資産運用会社が住宅や商業用不動産を担保として提供すれば喜んで融資していたことを決して忘れてはなりません)、そして膨大なデリバティブ勘定(ミスター・マーケットはミスター・デリバティブに完全に置き換えられました – オウ、マンマ・ミーア!)の時代において、どの銀行もその勘定の数字が健全であることを保証できません(Credit Suisseの場合と全く同じ)。

コメント