ソース:https://justdario.com/2024/03/mr-market-has-been-fully-replaced-by-mr-derivatives-oh-mamma-mia/

米国市場はなんともおどけたショーになってしまいました。お許しいただきたいが、これより適切な言葉が見つかりません。

米国CPI(消費者物価指数)が発表される前に、私は次のように書きました。

データが発表され、予想の範囲内(たとえ「ホット」であっても)になると、テールリスク保護が不要になるため、アルゴリズムはVIXを売り払い始め、「強気」株のショートプット/ロングコール取引を開始します…

まったく同じシーケンスであっても、まさにこれが起こったのではないでしょうか。

もしマーケットがまだ主導権を握っていたら、CPIに対する合理的な反応は、株価の急落、それに伴う利回りの上昇、そして米ドルの上昇だったでしょう。しかし、このすべてはほんの一瞬で終わり、その後、全く逆のことが起こりました。なぜでしょうか? それは、デリバティブが今や完全に主導権を握っているからです。

もう一度言いますが、デリバティブはゼロサム・ゲームです。デリバティブは、リスクをある市場参加者から別の市場参加者に移転して管理するためのツールであるはずであり、レバレッジを構築してポートフォリオのリスク・プロファイルを高めるためのものではありません。誰かがデリバティブ取引で利益を上げているとき、好むと好まざるとにかかわらず、どこかの誰かが同じ金額を失っています。市場が極めて複雑で広範囲に広がり、あらゆる種類のプレーヤー(ヘッジ・ファンドの魔術師から、Robinhoodでオプションを取引するUber taxiの運転手まで)が参入しているという事実は、依然として計算を変えるものではありません。ジェローム・バーンズと彼の無謀な中央銀行の同僚のおかげで、今日では、損失が表面化するまでにかなり長い時間がかかるようになった可能性があります。なぜでしょうか? 彼らは、困っている人々が損失を隠すのを助け、資産価格を膨らませ続けるために積極的に働いているからです。現代の中央銀行家が、不換紙幣制度が提供できるすべてのダークサイドの力を利用して達成したことは、片足を2つの靴に入れたままにすることと同じでした。

- 金利を「積極的に」引き上げ、インフレ対策を真剣に受け止めていると皆に信じさせる。

- 同時に金融環境を緩和し、資産バブルが金利引き上げサイクルを乗り切り、これまで毎回起こったように崩壊しないようにする。

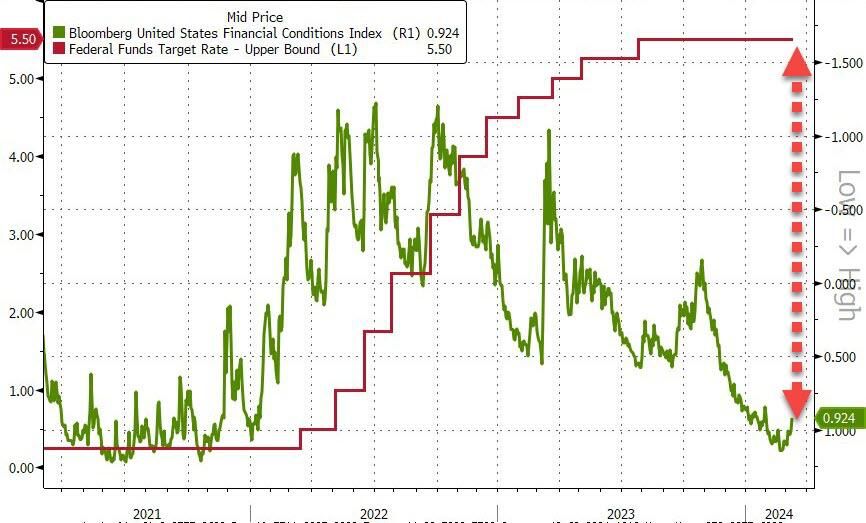

すべては下のグラフで視覚化できます(ZH提供)。

資産価格を人為的に高騰させ続けることはデリバティブ市場にどのような影響を与えるのでしょうか? 簡単に言えば、資産価格がこれ以上下がるとは誰も信じていないのであれば、資産価格が下がるリスクをヘッジする意味は何でしょうか? こちらをご覧ください:

- デリバティブは2つの相手の間でリスクを移転するために発明されましたが、当初はコストなしで行われていました。

- デリバティブの相手は簡単には見つけられなかったため、投資銀行は手数料を取って仲介者になる機会を見出しました。今のところ、まだ問題はありません。

- 投資銀行はデリバティブ取引にマッチする相手を常に見つけることができなかったため、ビジネス(および関連する手数料)を放棄するのではなく、後でリスクをオフロードする意図で取引の相手になり始めました。

- 投資銀行が購入したデリバティブ契約に完全に一致するものを見つけられない場合はどうなるでしょうか。彼らは別の素晴らしいアイデアを思いつきました。他のデリバティブと原資産自体を組み合わせて、反対のリスクを合成的に再現することです。

- ポイント4の弱点は何ですか? このようにすべてのリスクをヘッジすると、取引や、より複雑な(そして流動性が低いことが多い)帳簿の管理にかかるコストが高くなり、帳簿上で損失を被ることになります。この時点で、銀行は別の素晴らしいアイデアを思いつきました。それは、一部のリスクを株主資本で「ヘッジ」するというものです。

この時点で、私たちは次の質問に答えられるはずです。

中央銀行の政策により、資産価格が二度と下がることはないと誰もが確信し、下落ヘッジを保持することが無意味になった場合、市場構造はどうなるでしょうか?

- 銀行などの仲介業者は、論理的に言えば、この時点で仲介するものが何もないとしても、デリバティブ市場でのビジネスをやめることはないでしょう。彼らはビジネスを続けるでしょうが、すべてのリスクが強気側に偏っているため、コール・オプションなどの強気デリバティブを提供するリスクを管理するために残されたのは、原資産を購入すること(デルタ・ヘッジ)だけです。他のデリバティブ(現在では見つけるのが難しい)でしかヘッジできない、デルタのようなリスク以外のリスクはどうでしょうか? 銀行は、それらの残りのリスクは資本で「ヘッジ」できると規制当局を説得することに成功しました。

- デリバティブ市場、そして結果として原資産市場での価格発見は存在しなくなります。

- 誰もが同じ船の側に座っており、市場構造全体のバランスを取り戻すために何らかの措置を講じなければ(マーケット氏を再び主導権を握らせなければ)、遅かれ早かれ船は傾き始め、転覆に近づき始めるでしょう。

私が言ったことが十分ではなかったかのように、デリバティブはそれ自体で途方もないレバレッジを伴い、現段階ではシステム内の途方もない債務の上に立っています。極端な例では、レバレッジがデリバティブに入り込み、眠っている場合にのみ制御できるリスク・モンスターを生み出しました。何かがそれを目覚めさせたらどうなるでしょうか? いいえ、1987年はもはや良い例ではありません。遅かれ早かれ、それと比較すると公園を散歩するだけのように見えるようになるでしょう。

コメント