ソース:https://www.zerohedge.com/markets/cure-what-ails-us-market-crash-and-mass-defaults

システムは、政策の微調整、さらに数兆ドルの借り入れ、あるいは資産バブルの膨張によってもはやバランスを取り戻すことができない極端な状況に達しています。

「何が私たちを苦しめているのか?」という問いに対する答えは数多く考えられますが、それらはすべて一つの現実に行き着きます。それは、社会・政治・経済システムが、その構造そのものによって、少数の人々が多数を犠牲にして利益を得るシステムへとゆっくりと変化してきたということです。この変化には多くの可動部分があるため、「何が私たちを苦しめているのか?」に対する答えは多様です。

最終的な結果は、富と所得の極端な非対称性です。これは私が頻繁に研究してきた現実であり、最近では『社会革命の種子:極端な富の不平等』で取り上げました。豊富なデータの歴史書『グレート・レベラー:石器時代から21世紀までの暴力と不平等の歴史』に記録されているように、富と所得の極端な非対称性は、政策の変更または社会的激変によって、何らかの形で再調整されます。

特派員のジョンは最近、3番目のリバランスメカニズムを提案しました。それは、あらゆるものバブル市場の崩壊と、下位90%による大規模な債務不履行によって、債務の大部分が消滅することです。ここでよく指摘されているように、債務不履行は他人の資産です。債務不履行によって資産が消滅します。

この3番目のリバランスメカニズムに関するジョンのコメントは次のとおりです。

富の格差は、何年もの間、他のすべての問題よりも私の(非常に)重要な問題でした。あなたの2つの選択肢には同意しますが、ドア#3は省略されています。

政策変更については、それは空想的な考えだと思います。上位10%(すべてが素晴らしいと思っている人々)は、抜け穴のある気分が良くなる小さな変化以外には決して投票しないので、実質的な変化には決して投票しません。

ドア#3は選ばれると思います… ディープステートは、市民の不安がますます明らかになるのを見て、それを許可しなければなりません。そうでなければ。ドア#3とは何でしょうか? 資産の暴落で、格差が平坦になります。信用ベースの経済では、すべてを崩壊させるのは簡単です。資産はどこでも下落します… 負債(上位10%の資産)も含め、下位90%はただ立ち去るだけです(債務者監獄がないため)。資産の暴落には投票は必要ありません… 権力者が傍観しているだけです(もちろん、上位10%に対して私たちが何かやっていることを示すために中途半端な対策が取られるでしょう… しかし、実際には、これは崩壊を長引かせるだけです)。

ジョンさん、上位10%の資産と下位90%の負債を削減することで極端な富の不平等を再調整する第3の選択肢について洞察力のある説明をありがとうございます。ジョンが指摘したように、このプロセスは負債ベースの経済では簡単です。負債の拡大を削減するだけで、資産バブルがはじけて経済が崩壊し、債務者が一斉に債務不履行に陥り、負債側が減ります。

ジョンが先見の明をもって述べたように、権力者たちはこの削減を監督しながら手をこまねいて、「我々は全力を尽くします、キャプテン!」と言いながら崩壊を食い止めるための効果のない努力を推進するでしょう。

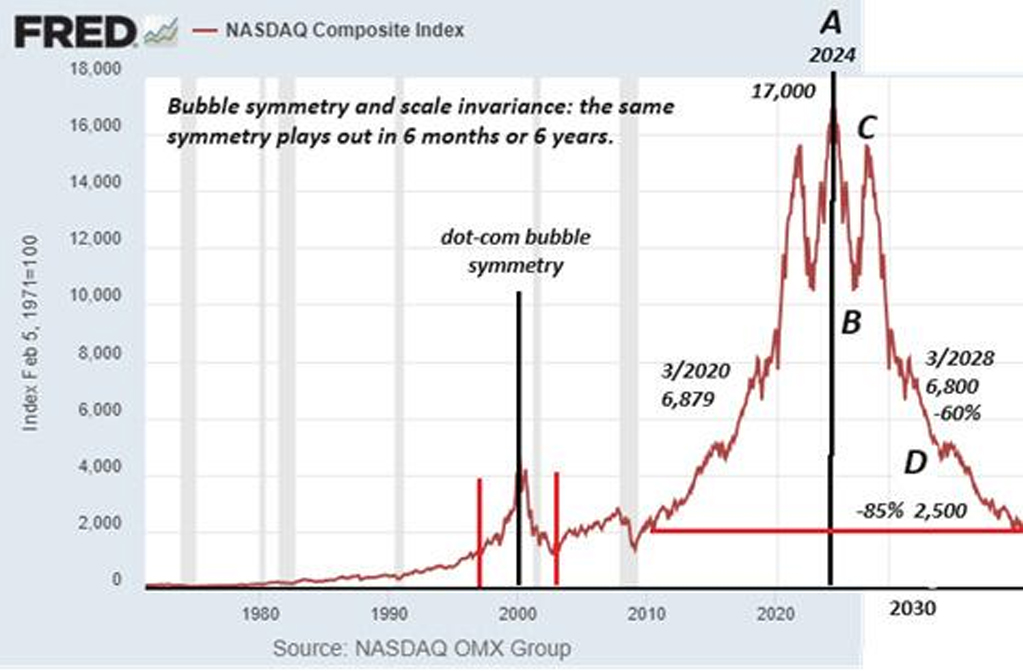

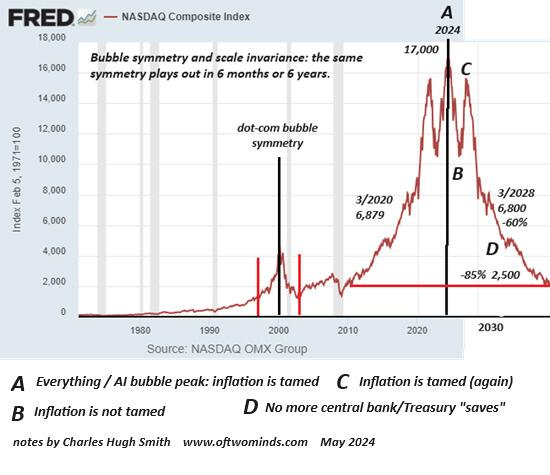

資産バブルと負債の負担は非常に大きいため、システムのバランスを取り戻すには、両方の元帳から数十兆ドルを削減する必要があります。すべてのバブルは、いつかは自らの重みで弾けますが、バブルは対称的に収縮し、バブルが膨張したのと同じ速度で減少することがよくあります。このナスダックのチャートは、バブルの対称性が今後どのように展開するかを示しています。

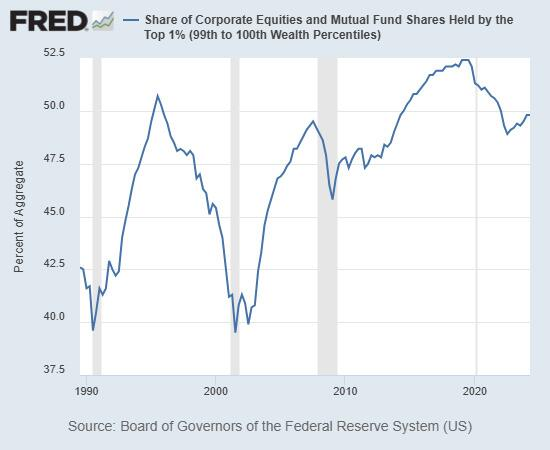

上位1%が全株式の50%を所有しているため、この下落で最も打撃を受けるのは誰だと思いますか? 上位90%から99%が残りの株式の40%近くを所有しているため、株式市場のバブルが崩壊すると、上位10%が損失の約90%を吸収することになります。

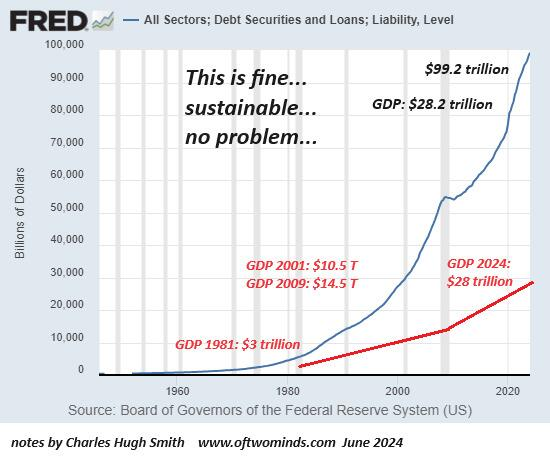

これが全体のシステム債務です。連邦政府の債務は、完全なシステム崩壊を除けばなくなりませんし、地方政府が債務不履行に陥る法的経路は不明瞭ですが、商業用不動産ローン、住宅ローン、クレジットカード、自動車ローンなど、貸し手が引き起こしたすべての債務の民間部門の債務不履行には障害がありません。学生ローンに関しては、「カブから血は出ない」という古い言い回しは、カブ(資産や収入のない債務者)から血(学生ローンの支払い)を集めようとする無益さを表現しているのかもしれません。

日本が35年間やってきたゲームを我々はプレイすることができます。つまり、不良債権を帳簿上の完全な(つまり架空の)価値のままにしておくことです。しかし、その策略が日本をどこに導いたか考えてみてください。誰もが「資産」が架空であり、その価値を市場で発見できないため、35年間の停滞です。正確な評価が不可能であるため、信頼は消え去り、システムは内部から腐敗します。

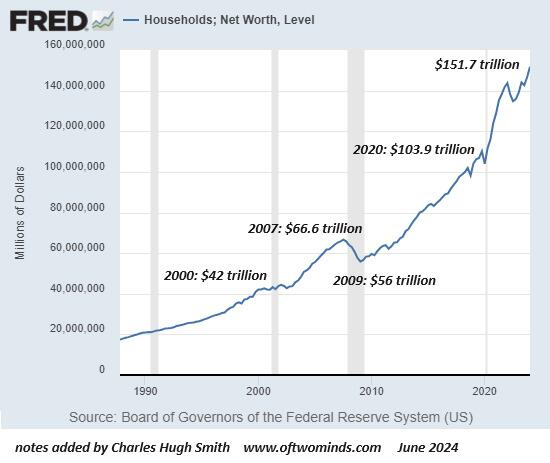

思考実験として、消滅した架空の担保に基づいて50兆ドルの債務を帳消しにすることを想定してみましょう。もちろん、これは資産の50兆ドルの減損でもあり、家計資産は約100兆ドルに減少します。これはまだ相当な額ですが、もはやバブルではありません。

システムは、政策の微調整、さらに数兆ドルの借り入れ、または資産バブルの膨張によってもはやバランスを取り戻すことができない極端な状態に達しています。私たちの病は、(担保)資産と負債を調整して、システムを内部から不安定化させている極端な状態のバランスを取り戻すことで改善できます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント