ソース:https://justdario.com/2024/11/super-micros-second-chance-or-nasdaqs-next-scandal/

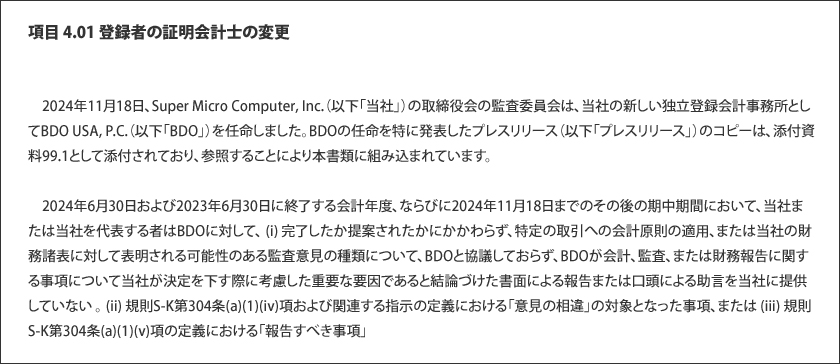

Super Micro Computer, Inc.(SMCI)は再びナスダックの監視下に置かれており、同取引所にとってはあまり良い状況ではありません。同社は8月に10-K提出期限を過ぎており、10-Qも期限内に提出できないと予想してNT10-Qフォームをすでに提出しています。現在、Supermicroはナスダックの延長を11月18日に期限切れにしており、上場維持に躍起になっています。さらに悪いことに、同社の前監査人であるErnst & Young(EY)は10月に撤退し、Supermicroの財務諸表に自社の名前が結びつくことを望まないと明言しました。

2018年、Supermicroは監査報告書の提出を怠ったため上場廃止となり、その後SEC(米国証券取引委員会)から会計詐欺で厳しく罰せられました。2020年に再上場したにもかかわらず、古い習慣はなかなか消えず、ナスダックは現在、Supermicroに新たな救済策を与えるか、それとも撤退するかを検討しています。ナスダックが考慮すべき要素と、それに伴うリスクは何でしょうか?

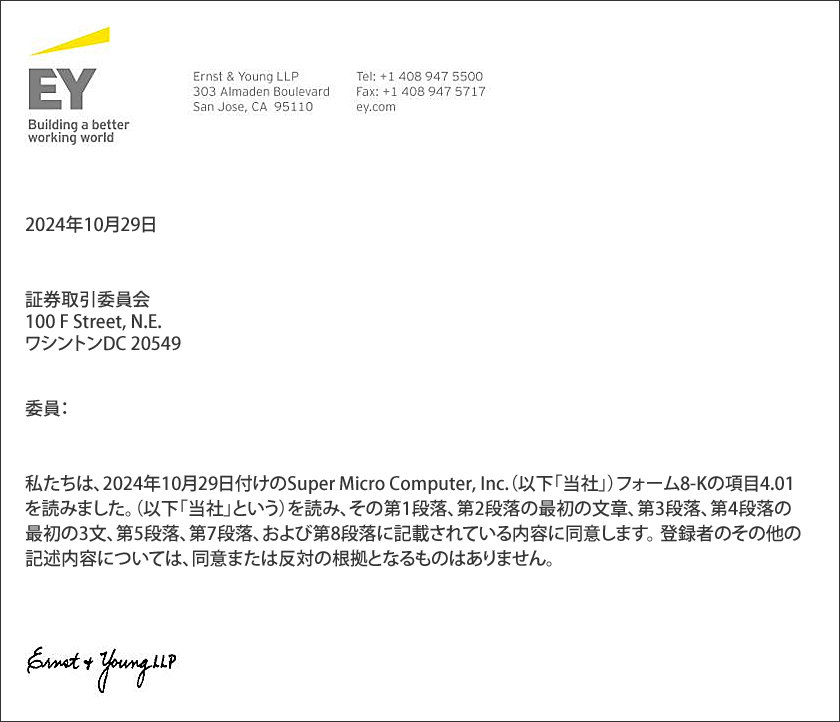

企業が財務報告書を提出しないのは、履歴書なしで就職面接に臨むのと同じです。Supermicroは10-Kの提出を忘れただけでなく、10-Q(四半期報告書)の提出も遅れていると警告しました。これらは投資家が企業の健全性を評価するための重要な文書です。10月29日のErnst & Youngの辞任は、その上乗せでした。同社は、Supermicroの数字とは関わりたくないときっぱりと述べています。これは一流監査法人としては大胆かつ珍しい動きです。Supermicroが新しい監査法人としてBDOに素早く切り替えたことは注目に値しますが、ここで問題なのは、BDOはErnst & Youngが辞めた理由について一切詳細を知らされていなかったということです。Supermicroはナスダックの規則に従うよう取り組んでいると述べていますが、プレスリリースには含まれていない8-Kの抜粋を読むとわかるように、このレベルの不透明性は眉をひそめるものです。

ナスダックは何を考慮すると予想されますか?

1 – 会社の実績を考慮する

注目すべきは、Supermicroにとってこれが初めてのことではないということです。同社は2018年に同様の問題で上場廃止となり、詐欺行為でSECの制裁を受けています。ナスダックは2020年にSupermicroを再上場しましたが、今度は同じ問題が浮上しています。一度騙された? おそらく。二度騙された? これは取引所にとってかなり悪い印象を与えるでしょう。

2 – Ernst & Youngの突然の辞任の理由を検証する

監査人は、重大な懸念がない限り、このように簡単に辞めることはありません。Ernst & YoungがSupermicroの財務状況の裏付けを拒否したことは、大きな危険信号です。さらに悪いことに、SupermicroはErnst & Youngが撤退した理由について透明性を欠いており、Supermicroのプレスリリースのどの部分に同意しているのかさえ明記するようSECに書簡を送ったほどです。取引所がこの要素に目をつぶることは不可能でしょう。

3 – 不正管理の疑惑を評価する

情報源によって裏付けられたこれらの公的な申し立てはすべて、以下の私の以前の記事に要約されています。

- Supermicro – Nvidiaの不正行為を暴露できる核兵器ゼロバーガー【パート2】

- Supermicro – Nvidiaの不正行為を暴露できる核兵器ゼロバーガー

- 「ハイパー・スケーラー」か「ハイパー・チーター」か?– Nvidiaの収益を待つ間にこれまで組み立ててきた大きなポンジー・パズルにヒンデンブルグのピースを追加

現在の状況下でSupermicroにさらなる延長を認めた場合、ナスダック取引所にとってのリスクは何でしょうか?

1 – 評判の失墜

ナスダックは証券取引所のゴールド・スタンダードであることを誇りにしていますよね? 未解決の金融スキャンダルを抱える企業を上場することは、そのイメージを傷つけます。Luckin Coffeeスキャンダルや、最近のSunPower Corporationのスキャンダルを覚えていますか? ナスダックは、2020年に彼らが売上データの捏造を認めた後、上場廃止しました。Supermicroが同様の行為をした場合、ナスダックの信頼性はまたしても深刻な打撃を受けるでしょう。

2 – 投資家の信頼を失い、競合する取引所にビジネスを奪われるリスク

投資家はナスダックが厳格なコンプライアンスを徹底することを期待しています。ナスダックがSupermicroを免責しているようであれば、他のナスダック上場企業への信頼が揺らぐ可能性があります。また、SupermicroはハイリスクなAI分野で事業を展開しているため、不正の兆候が少しでも見られれば、ハイテク投資家は逃げ出す可能性があります。

3 – 法的および財政的影響

Supermicroの問題が本格的な詐欺スキャンダルに発展した場合、ナスダックは投資家訴訟に直面する可能性があります。SEC(米国証券取引委員会)とDOJ(アメリカ合衆国司法省)は、ナスダックが規則を執行しなかったとして注目する可能性もあります。

投資家が証券取引所を訴えて損害賠償を求める注目すべき例は、ナスダックに上場し、その後破綻したLuckin Coffeeの訴訟です。投資家は、危険信号にもかかわらず同社を上場させ続けたことで、ナスダックはデューデリジェンスと監督責任を果たせなかったと主張しました。この訴訟は、デューデリジェンスが不十分であったり、コンプライアンス違反が見過ごされたりした場合に取引所が負う可能性のある責任を浮き彫りにしました(Luckin Coffee Inc. 証券詐欺集団訴訟)。

ナスダックのSupermicroに関する今後の決定は、1つの企業に関するもの以上の意味を持ちます。取引所全体の企業統治の方向性を定めるものです。Supermicroの歴史は、問題の多い歴史からErnst & Youngの劇的な撤退、そして現在も続く財務管理の不正疑惑まで、危険信号に満ちています。

常習犯であるSupermicroに上場継続の猶予を与えることは、客観的に見て取引所の潜在的な利益をはるかに上回ります。一方、Supermicroを上場廃止にすれば、ナスダックは利便性よりも誠実さを優先し、長期的には投資家と取引所の評判の両方を守るという強いメッセージを送ることになります。

コメント