私がこれを書いている時点で、Nvidiaは世界で最も価値のある企業である一方、そのサプライチェーンの主要構成要素(必ずしも「ポンジー・スキーム」という言葉を使うわけではありません)は、今年3月18日にS&P500に含まれてからわずか数か月で、ナスダックから上場廃止される寸前です。

「証券取引委員会は本日、コンピュータサーバー製造業者であるSuper Micro Computer社とその元CFOであるハワード・ヒデシマ氏に対し、少なくとも3年間にわたり収益を時期尚早に認識し、費用を過小評価したとして告発しました」は、2020年以前のSupermicroのすべての不正会計を詳細に説明したSECのプレスリリースの冒頭部分です。

Supermicroはなぜ会計を不正にしていたのでしょうか? SEC(米国証券取引委員会)自身がこの質問に回答しています。

収益を間違った期間に報告すると、投資家は会社の財務状況を歪曲して見てしまいます。

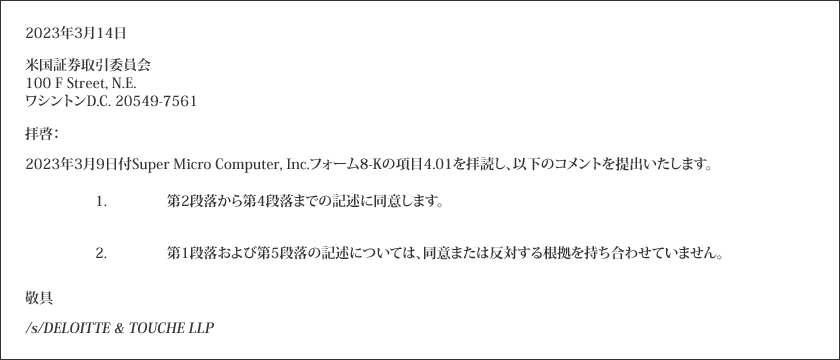

話を今日に進めます。数週間前にErnst & Youngが突然辞任する前に、投資家が完全に見落としていたニュースが1つありました。それは、2023年3月に同社の前監査法人であるDeloitteが辞任したことです。

面白いのは、Deloitteは2003年からSMCIの監査人を務めていましたが、当時の提出書類に明記されているように、収益認識会計に関してSMCI経営陣と意見が合わなかったため2018年に辞任したということです。

SECとの和解に至った混乱を収拾するために当時任命されたのはどの会社でしょうか? 2020年にDeloitteに取って代わられたErnst & Youngです。

この話に聞き覚えはありませんか? 実際のところ、今日起きていることは、1つの違いを除いてまったく同じ話です。今回は、Ernst & YoungはSMCIの混乱を収拾することに熱心ではなく、それについてかなり声高に主張してきました。

それでは、NvidiaとSECの歴史を見てみましょう:

- 2003年会計詐欺容疑:訴訟リリース番号 18343 / 2003年9月11日

- 2014年NVIDIA従業員インサイダー取引容疑:SEC、カリフォルニア州のテクノロジー企業内部者をヘッジファンドに不正利用された機密情報の漏洩で告訴

- 2018年の誤解を招く開示に対する告訴:SEC、NVIDIA社に対し、暗号通貨マイニングの影響に関する開示が不十分であると告発

要約すると、Nvidiaには、帳簿を改ざんしたり、収益成長の可能性について誤解を招くような発言をしたり、不誠実な従業員にヘッジ・ファンドに情報を提供させて株取引で大儲けさせたりした経歴があります(2009年から2010年にかけて約5億ドル)。

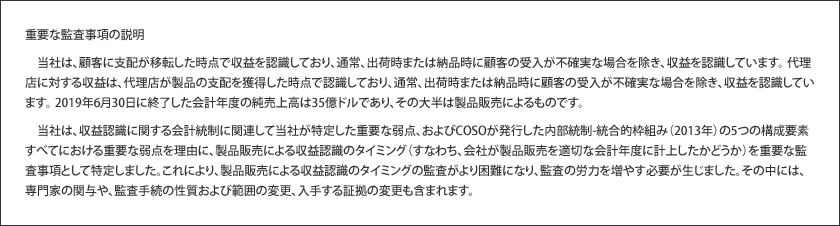

PwCが最新のNvidia 10-K 年次報告書を認証したにもかかわらず(SECとのトラブルにもかかわらず2004年以来そうしてきたように)、監査人は財務諸表で「重要な監査事項」を強調しました。これは何についてでしょうか? 在庫の評価 – 過剰在庫または陳腐化在庫および過剰製品購入コミットメントに対する引当金

ここで興味深いのは、PwCがこの「重大な問題」について何と言ったか見てみましょう。

連結財務諸表の注記1、10、13に記載されているように、当社は、過剰在庫または陳腐化在庫の減額および過剰製品購入コミットメントに対する在庫引当金を売上原価として計上しています。当社の在庫引当金のほとんどは、将来の需要と市場状況に関する想定と比較した当社の在庫レベルと将来の製品購入コミットメントに基づく、過剰製品数量に関連しています。2024年1月28日現在、当社の連結在庫残高は53億ドル、当社の連結未処理在庫購入および長期供給および容量義務残高は161億ドルであり、そのうちかなりの部分が在庫購入義務に関連しています。

棚卸資産の評価に関連する手続き、特に過剰または陳腐化した棚卸資産および過剰な製品購入契約に対する引当金の計上は、重要な監査事項であると判断した主な理由は、過剰または陳腐化した棚卸資産および過剰な製品購入契約に対する引当金の計上を策定する際に、経営陣が将来の需要および市場状況に関する仮定を策定することを含め、経営陣が重要な判断を行う必要があるためです。これにより、将来の需要および市場状況に関する経営陣の仮定を評価する手続きの実施および評価において、監査人の判断、主観、および労力が大幅に必要となりました。

ちょっと待ってください。私の英語の理解が間違っていたら遠慮なく訂正してください。しかし、PwCはここで、Nvidiaが財務諸表で報告する将来の購入コミットメントの額は、将来の需要に関する経営陣の主観的な想定に基づいていると言っているのではないですか。私にはそう思えますが、そうではありませんか。さらに、免責事項のハイライト部分を読むとわかるように、PwC自身が「重大な判断、主観、および努力」に頼らざるを得なかったと述べていることを考えると、主観の度合いはかなり大きいように見えます。

つまり、一方では、SupermicroはNvidiaのサプライ・チェーンにおいて極めて重要でした。なぜなら、同社の冷却サーバー技術は(同社によれば)Nvidia GPUを効率的に稼働させるのに不可欠だったからです。他方では、Nvidiaは、GPUを納品して販売を完了できるように、サーバーの構築をSupermicroに事実上依存していました。しかし、これらの企業には共通点が1つあります。それは、どちらも以前に帳簿の改ざん、投資家への嘘、不誠実な従業員を抱えていたことが発覚したことがあるということです。

ここで当然の疑問が浮かびます。Nvidia GPUの今後の注文のうち、Supermicroに関係するものはいくつありましたか? 2か月前に私が「Supermicro – Nvidiaの不正行為を暴露できる核兵器ゼロバーガー」で共有した情報によると、SupermicroだけでBlackwell GPUの今後の注文全体の4分の1を公式に占めています。

2つ目の正当な質問:Nvidiaが現在GPUの配送をSupermicroから転用している場合(Nvidiaは、潜在的な上場廃止とDOJの調査が迫る中、Super Micro Computer(SMCI)からの注文を転用し始める)、この関係に関して推定された「仮定」に基づくNvidia経営陣の今後のすべての注文はどうなるのでしょうか? 明らかに、これらの今後の注文は再提示される必要があります。

3つ目の正当な質問:Supermicroが、顧客に納品されず、顧客から支払われなかった製品やサービスを再び収益として計上したことが確認された場合、SupermicroはNvidiaが以前に納品したGPUの代金を支払うことができなくなるため、最新の10-Qで報告されたNvidiaの140億ドルの売掛金に影響が出るのは当然ではないでしょうか。

心配しないでください。Nvidiaには、次の監査済み10-Kの提出期限である1月まで時間があります。また、同社がSupermicroのトラブルを回避するために全力を尽くすと信じることができます。しかし、監査人は、Supermicroとの過去の取引の価値すべてと、このビジネス関係に関してNvidia経営陣が「主観的に」タグ付けした将来のすべての注文を認定することにまだ賛成するでしょうか。この質問は今のところ未解決のままにしておきます。

おもしろい事実ですが、監査人が企業の主観的な経営上の仮定に基づいて収益と将来の注文を財務諸表に含めることを許可した別の事例が過去にありました。Enronです。

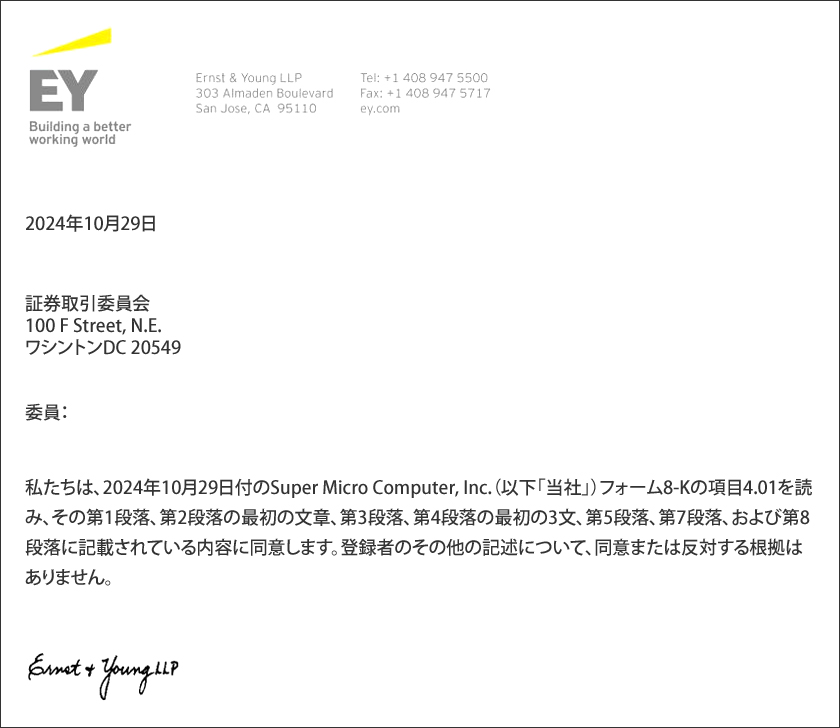

コメント