今年もまた、来年の市場におけるより広範なテーマを予測し、特に注目する企業名を挙げる時期がやってきました。

繰り返しになりますが、昨年、私が注目していた銘柄は等加重ベースではプラスで終わりましたが、基本的には現在「マグニフィセント・セブン」の7銘柄で構成されているS&P 500には追い付けませんでした。私が2024年までウォッチし続けた24銘柄は、2024年12月27日の市場終了時点で、等加重ベースで18.5%の上昇にとどまり、S&P 500の25.8%には及びませんでした。これらの銘柄は、こちらでご覧いただけます(免責事項:私は算数が苦手で、これらの数値をダブルチェックしていません)。

私が8月に等加重で追加した3つの銘柄は、S&Pを63.3%上回り、わずか数ヶ月で平均71%上昇しました。

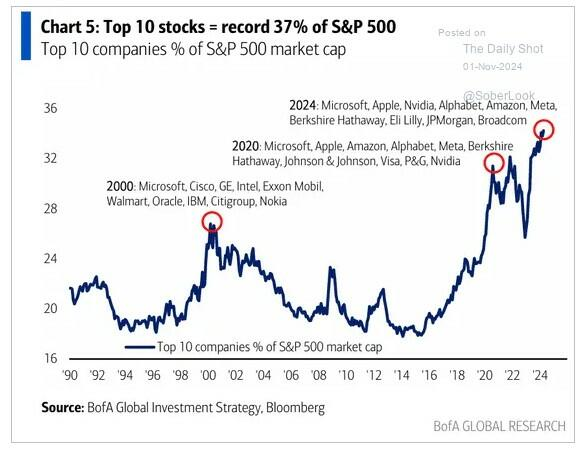

2025年への流れは興味深いです。注目している人にとっては、この2週間の市場の広がりはひどいもので、10日か11日ほど連続して、値下がり銘柄が値上がり銘柄を上回っています。S&P 500のトップ10銘柄だけが市場の値上がりを牽引しています。

Zero Hedgeの友人たちのおかげで、Morgan Stanleyの株式ストラテジストであるマイケル・ウィルソンの幅広い見解を知ることができました。彼は先週、次のように書いています。

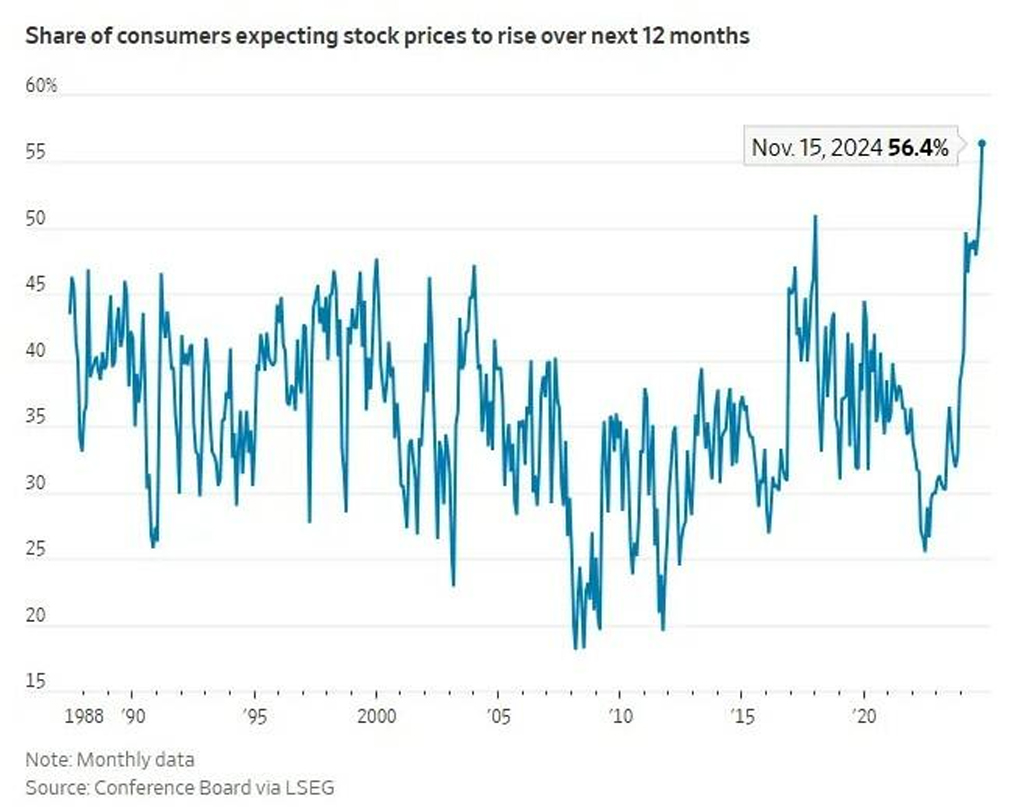

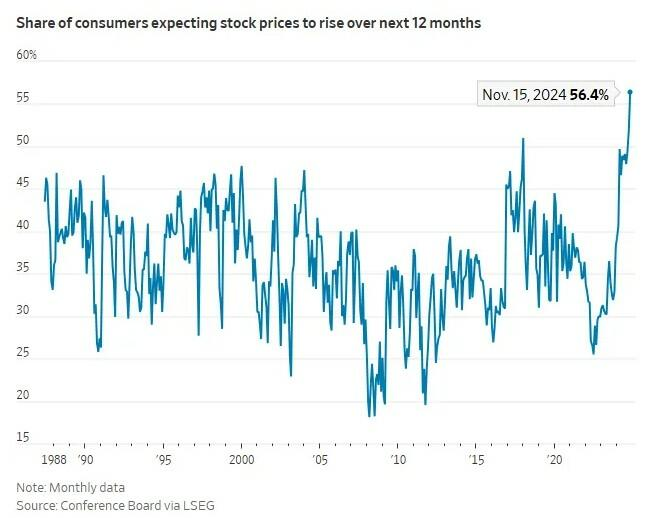

私が長年、株式市場の健全性を測るために用いてきた重要な技術的要因のひとつは、原資産である株式の参加の幅広さです。

最近、私たちは顧客から「ブロード」に関する多くの質問を受けています。12月は史上最低のブロードを示した一方で、株価指数は過去最高値付近で推移したという指摘が数多く寄せられたためです。この異常な現象は珍しいものですが、ブロードは価格のシグナルとして過去ほど重要ではないという結論に達した人もいます。

私の経験では、幅を無視することは通常、悪い考えです。そして、この1週間は、幅が水曜日に学んだことを先取りしていたことを示唆しています。すなわち、FRBは市場が期待しているほど緩和策を提供できない可能性があるということです。

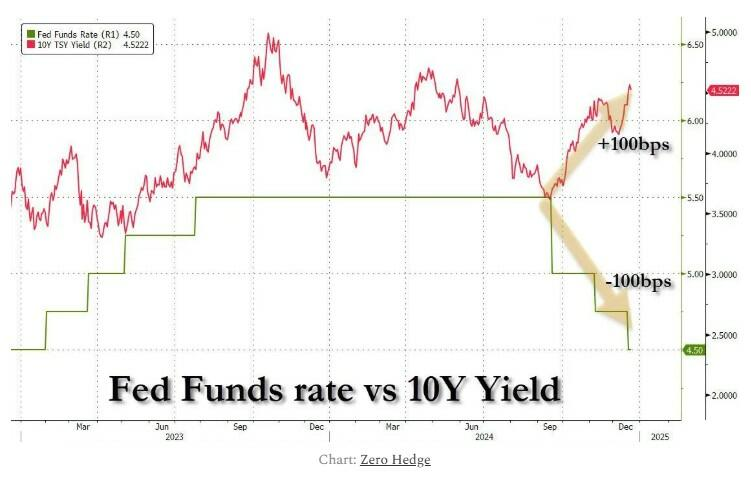

したがって、債券は市場に「異常事態」が起こっていることを示唆しています。Zero Hedgeは、この現象について「100ベーシス・ポイントの利下げが10年物利回りを100ベーシス・ポイント上昇させたのは史上初」であると指摘しています(通常、この2つは方向性が一致して動きます。チャートを参照)。

一方、高揚感を沈めるという点では、ファンド・マネージャーは現金をアンダーウェイトしており、市場への期待はかつてないほど高まっています。

私にとって、これは市場にとって起伏の多い年になることを予感させるものです。2024年を迎えるにあたり、私はその年に向けての地政学リスクやマクロリスクについてかなり自信を持っていました。2025年は、私の意見では、一部の人々を驚かせる可能性があるでしょう。多くの人々は、トランプ大統領が在任していること、そして規制緩和と減税を保証しているという理由だけで、S&P 500がさらに30%上昇すると自動的に期待していると思います。結局、これはトランプ大統領の最初の任期中、コロナ禍まで起こったことなのです。それなのに、なぜ誰もが異なる結果を予想するのでしょうか?

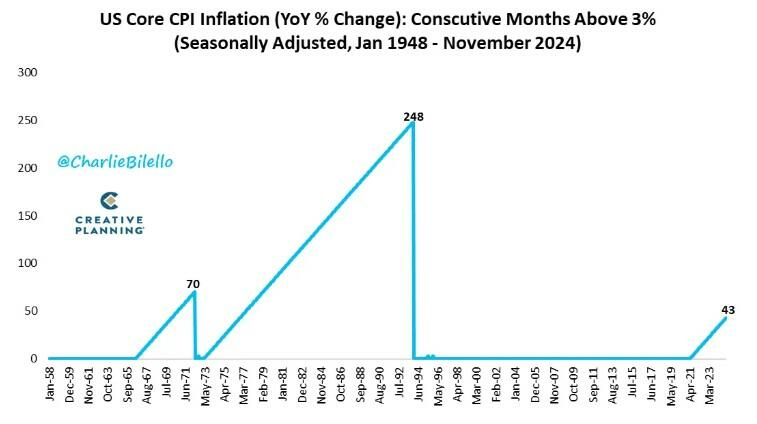

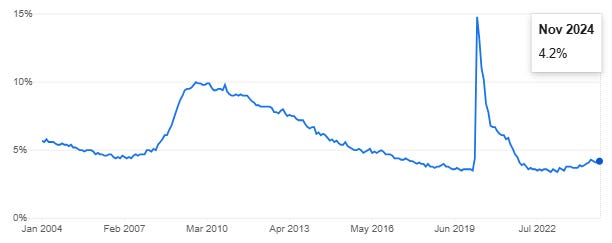

しかし、今年はトランプ氏への追い風が、現実を反映したいくつかの逆風と向き合わなければならなくなるでしょう。その逆風の一つ目は、FRBがインフレ問題を解決していないことです。これは、私が先週の記事で説明し、話題にした内容です。私の好きなアナリストの一人であるチャーリー・ビレロ氏は、「米国のコアCPIは43ヶ月連続で3%を超えており、これは1990年代初頭以来、米国で最もインフレ率が高かった期間である」と指摘しています。

(Charlie Bilello on Xのチャートは、金融およびマクロチャートに最適な追加情報です)。

現時点では、依然として2つの選択肢があるように見えます。FRBは、インフレ率の上昇を受け入れるか、デフレ不況を許容するかのどちらかです。

私は、両方の要素が少しずつ起こるだろうと考えています。簡単に言えば、今年は市場でかなりの変動が起こる時期が訪れると思います。そして、トランプ大統領がFRBに急速な利下げを迫り、FRBはこれに応じて利下げを実施するでしょう。その時点でインフレ率が再び上昇に転じ、FRBは2%というインフレ目標はもはや達成できないという事実を受け入れることになるでしょう。これは、数年前に私がパシフィック・ゴールド・ラジオに出演した際に、最初のFRBが利上げを開始した際に予測した一連の出来事です。

新年に待ち受けている主なリスクは、単に算術の問題に過ぎません。金融システムに大きなショックが起こらない限り、実質金利がプラスを維持し続けることはできないでしょう。確かに、最近の金利水準と比較すると、金利が高水準のままこれほど長く持ち堪えてきたのは事実ですが、これは今後も続くものではなく、また、続くはずもないと私は考えます。

この見出しを2025年に読み替えると、経済の歯車は減速し続け、失業率は徐々に上昇し、あらゆる種類の信用取引の延滞は依然として増加し、アメリカ人が引き続き自由裁量による購入資金を借り入れで賄うため、個人の貯蓄は目減りしてしまいます。

金利がこのままの水準で推移する限り、いずれ非常に大きな氷山にぶつかり、市場心理の変化を誘発し、全国的なデレバレッジが始まることになるでしょう。

確かに、今年は「ソフト・ランディング」について多くの議論が交わされましたが、インフレ率が依然として2.7%である状況で、本当にソフト・ランディングと言えるのでしょうか?

私たちは皆、ソフト・ランディングとは2.0%のインフレではなく、2.7%のインフレであり、その後経済は正常に戻るものだと考えていました。

しかし、何も起こっていません。経済は減速していますが、インフレは依然として高止まりしています。これは、金融政策と経済の現実という板挟みになるという、来年の難題に対する真の処方箋です。市場は極端に過大評価されていると私は考えています。

先週私が指摘したように(100万回目)、バフェット指標(時価総額/GDP)は史上最高値に近づいています。

来年に向けての明るいニュースは、地政学的な緊張がいくらか和らぐと見られることです。トランプ氏が舵取りを担うことで、世界的に外交の再編成が行われるでしょう。そして、ジョー・バイデン氏が大統領を務めていた時に見られた多くの地政学的なリスク、そして2024年に向けての主要なリスクとして私が強調したものが、新年に向けて和らいでいくでしょう。

これはより幅広い市場にとっては追い風となるかもしれませんが、私は2024年に注目していたのと同じ防衛株に関連しているため、概ね注目しています。新年を迎えるにあたり、それほど期待はしていません。地政学的な緊張が緩和され、政府が支出削減の方法を模索していると思われる中、防衛株が昨年ほどの素晴らしい年になるとは考えられません。そのため、私のリストには今年は載らないでしょう。

先週も申し上げたように、この市場は過大評価され、行き過ぎているため、私は潜在的な後退の最初の兆候として暗号通貨を注視しています。私の意見では、暗号通貨が先導するでしょう。

これらのマクロ・トレンドを念頭に置きながら、来年に注目したいアイデアを見つけるのは容易ではありませんでした。しかし、いつも通り、私は全力を尽くしました…(2025年に注目している25人の名前をすべて読むにはこちらをクリック)。

{kind=link}

{kind=link}

{kind=link}

コメント