ソース:https://www.zerohedge.com/markets/growing-risk-private-credit-and-shadow-banks

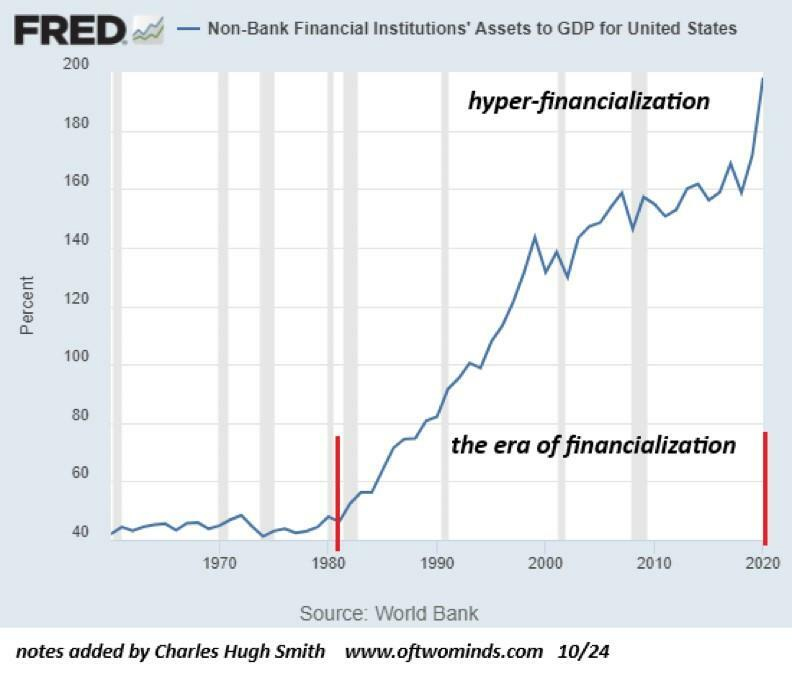

2008年の世界金融危機(GFC)以降、銀行業務と金融サービスが従来の公的市場や銀行システム自体から大きく変化してきました。

この変化により金融環境が一変し、かつては銀行と公的市場が中心だった活動が民間および非銀行金融部門に移行しました。

2008年にGFCが襲来すると、金融界は深刻な崩壊を経験しました。融資と流動性の基盤となっていた銀行は相互信頼を失い、短期流動性にとって極めて重要なオーバーナイト市場での融資を停止しました。同時に、公的市場は莫大な損失を被り、S&P500は約50%下落しました。

その結果、銀行システムと公的市場の両方が事実上凍結し、ほぼ一夜にして流動性を失い機能不全に陥りました。かつては流動性が高く、スムーズに機能していた金融エコシステムが停止しました。

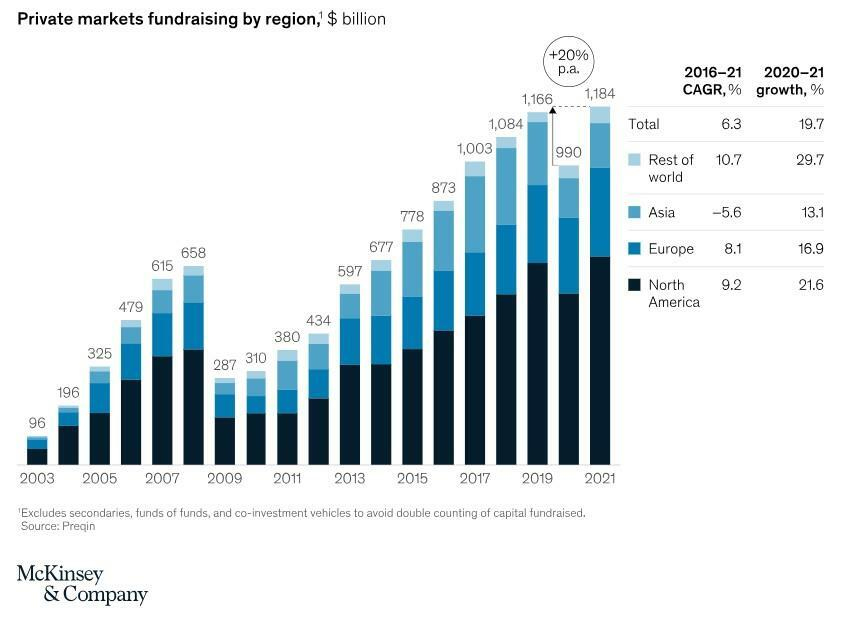

時代は現代に進み、私たちは驚くべき進化を目の当たりにしています。ヘッジ・ファンド、プライベート・エクイティ企業、シャドー・バンクなどの機関を含む非銀行金融部門は、従来の銀行部門よりも大きく成長しました。同様に、プライベート・エクイティ、プライベート・デット、直接融資などの民間市場は、公的市場よりもはるかに速いペースで拡大しています。

この急速な成長は、世界の金融構造を根本的に変えています。

このような大きな変化は、将来の金融危機への潜在的な影響について重要な疑問を提起します。重要な問題の1つは、リスクテイクが現在、本質的に流動性の低い市場に集中していることです。流動性危機が発生する前から、金融システムは、その性質上、迅速に撤退するのが難しい市場でリスクを蓄積しています。では、すでに流動性が低いこれらの市場がショックを受けてさらに流動性が低下し、危機を引き起こす可能性がある場合はどうなるでしょうか。

直接融資、民間信用、プライベートエクイティ投資を考えてみましょう。これらはすべて、主に非銀行金融部門に集中しています。2008年に起きたような規模の危機、つまり流動性の高い公開市場で流動性が枯渇した危機が世界金融システムに発生する可能性があるとしたら、リスクを取る出発点がはるかに流動性の低い民間市場にある場合、何が起こるでしょうか。

その結果はさらに深刻で広範囲に及ぶ可能性があります。

この論文では、非銀行金融部門の急速な拡大と民間市場の特徴である流動性制約について検討します。

流動性危機に関する主な懸念の1つは、連鎖的な二次的および三次的影響が引き起こされる可能性があることです。これらの影響は、流動性があると認識されている市場(投資家が資産を簡単に売買できると信じている市場)が突然流動性を失い、参加者が閉じ込められ、広範囲にわたる混乱を引き起こす場合に発生します。

このような二次的および三次的影響は、通常は高リスクの金融活動から隔離されていると考える投資家、機関、およびセクターに影響を与えることがよくあります。

ただし、グローバル金融エコシステムの相互接続性により、システムの一部で発生したショックが他の部分にすぐに波及し、一見無関係なプレーヤーがその影響に巻き込まれる可能性があります。そのため、シャドー・バンキング、民間市場、およびより広範な非銀行金融システムを理解することは、金融システム全体に及ぼされるリスクを評価するために重要です。

非銀行および民間金融市場の重要性が増すにつれ、流動性およびシステミック・リスクの管理に新たな課題が生じています。金融システムがこれらの流動性の低いセクターへの依存度が高まるにつれ、流動性危機の可能性と世界経済への波及効果が高まり、シャドー・バンキングおよび民間市場のエコ・システムにおけるリスクの監視と対処の重要性が浮き彫りになっています。

背景 – 世界金融危機

金融危機はどれもまったく同じではありませんが、人間の行動と感情は常に危機の中心にあります。危機にはそれぞれ独自の特徴があり、人間の本質が変わらない限り、好況と不況のサイクルは避けられません。

今日の株式評価額が歴史的に高いことを考えると、2008年の世界金融危機(GFC)や1990年代後半のドットコム・バブルと比較するのは自然なことであり、現在の人工知能への熱狂は過去の熱狂の時代を彷彿とさせます。ただし、評価額はより広範な市場状況の症状であり、根本的な原因ではないことを覚えておくことが重要です。たとえば、1636年のオランダのチューリップ・バブルの際には、1本の黒いチューリップが数年分の給与に相当する価値がありました。これは何かがおかしいことの兆候ではありますが、問題の根本ではありません。

金融危機が始まった正確な瞬間を特定することは、多くの場合、後から振り返ってみなければ不可能です。GFCは、2007年にベア・スターンズの2つのヘッジ・ファンドが破綻したことから始まったのでしょうか。ベア・スターンズ自体の崩壊から始まったのでしょうか。あるいは、リーマン・ブラザーズの破綻から始まったのでしょうか。メレディス・ホイットニーの2008年の分析で、シティグループが配当を維持できないことが明らかになったことから始まったと主張する人もいるかもしれません。答えは見方によって異なります。これらの出来事に直接影響を受けた人は、おそらく異なるタイムラインを提示するでしょう。

今日重要なのは、現在の信用状況を2008年と比較することは誤解を招くと理解することです。

すべての信用危機には、融資基準の緩和という共通の特徴があります。世界金融危機以前、サブプライムローンは住宅ローン融資の約3%を占めていましたが、2007年までに25%近くにまで急増しました。融資基準はひどく悪化し、最初の住宅ローン返済の不履行が増加しましたが、これは問題の一部に過ぎませんでした。

危機の他の主要なプレーヤーは、ファニーメイ、フレディマック、住宅ローン保険会社MBIAなどの機関でした。これらの機関は高い信用格付けを維持している限り、返済できない借り手に融資を続けることができました。たとえば、MBIAは、株主資金をわずか3,000万ドルしか保有していないにもかかわらず、数十億ドルの負債を抱えていました。

しかし、本当の限界点は、大手銀行が、相手方の流動性と自らの過剰レバレッジのバランスシートの両方に対する懸念から、一夜にして相互融資を停止したときに訪れました。例えば、ベア・スターンズは資産100ドルに対して自己資本が3ドルで、レバレッジ比率は33:1と危うい状況でした。

危機後に介入した規制当局は、ドッド・フランク法を通じて大手銀行に厳しい規則を課すことで、再発を防ごうとしました。これにより、取引とマーケット・メーキング活動が抑制され、これらの金融大手は従うようになりました。しかし、どの金融システムでもそうであるように、需要があれば供給は道を見つけます。今回は、ノンバンク金融仲介機関(NBFI)が介入しました。わずか10年余りで、これらのNBFIは最大の貸し手に成長し、従来の銀行を追い抜きました。

ここでの教訓は単純です。信用需要は消えるのではなく、変化します。その需要がどこに向かうのかを理解することは、将来の金融リスクがどのように展開するかを予測する上で極めて重要です。

非銀行金融機関(NBFI)の急速な成長

2008年の金融危機以降、銀行に対する規制圧力が高まったことに加え、長期にわたる低金利環境が、非銀行金融機関(NBFI)の急成長の大きな要因となっています。

従来の貯蓄口座や国債の利回りが歴史的に低いため、投資家は代替手段でより高い収益を求め始めました。NBFIは、担保付ローン債務(CLO)、民間債務、不動産投資信託(REIT)、規制上の制約により銀行が提供できなかったその他の投資機会など、より魅力的な収益をもたらすさまざまな金融商品を提供することで対応しました。

この変化により、NBFIは利回り重視の投資商品に対する需要の高まりに対応することで、市場の重大なギャップを埋めることができました。

ドッド・フランク法などの金融危機後の規制により、銀行はリスクの高い高利回りの活動に従事する能力が制限されるようになったため、NBFIは利回りが高いだけでなく、より複雑で透明性が低い商品で参入しました。規制上の障壁が少ないNBFIの柔軟性は、低金利の世界でリターンを求める機関投資家と個人投資家の両方にとって魅力的な選択肢となりました。

同時に、技術革新、特にフィンテック企業の台頭により、NBFIの成長が加速しました。これらの企業は、データ分析、人工知能、ブロックチェーン、デジタル・プラットフォームを活用して、より効率的でアクセスしやすい金融ソリューションを提供することで、金融サービス・セクターに革命をもたらしました。

ピア・ツー・ピア融資プラットフォーム、ロボ・アドバイザー、オンライン資産管理サービス、デジタル決済システムなどのフィンテックのイノベーションは、従来の銀行モデルを破壊しました。これらのテクノロジーは、現代の消費者に合わせたより高速でコスト効率の高いサービスを提供し、個人や企業が従来の銀行に頼ることなく、融資を受け、投資を行い、財務を管理できるようにします。フィンテックの台頭により、市場の需要に機敏かつ迅速に対応できるインフラストラクチャを提供することで、NBFIはさらに目立つようになりました。

ただし、この機敏性には、監視のトレードオフが伴います。

NBFIは従来の銀行よりも規制上の制約が少ないため、手遅れになるまで規制当局や市場参加者に見えないリスクを蓄積する可能性があります。たとえば、ヘッジファンドは、市場が不安定な時期に損失を拡大する可能性のある、レバレッジの高い戦略に従事することがよくあります。こうしたファンドは、融資、デリバティブ、投資ポートフォリオといったさまざまなチャネルを通じて、従来の銀行や金融機関と密接に結びついているため、その崩壊は、より広範な金融不安へと急速に発展する可能性があります。

こうした事例は、2020年にCOVID-19パンデミックによって引き起こされた市場の混乱時に発生しました。かつては安定的で低リスクの投資と考えられていたマネー・マーケット・ファンドは、投資家が安全な場所に逃げたため急激な資金流出を経験し、NBFIセクターの特定の分野における予測不可能な脆弱性を浮き彫りにしました。

これらの資金流出の波及効果は、より広範な金融システム全体に波及し、銀行とNBFIの相互接続性を強調しました。

NBFIのシステム上の重要性を考慮して、連邦準備制度理事会や金融安定理事会(FSB)などの政策立案者や規制機関は、これらの機関の影響力の拡大によってもたらされる潜在的なリスクについてますます懸念するようになりました。特に金融の安定性に重大な脅威をもたらすほどに大きく成長したNBFIが、従来の銀行と同じレベルの監視と監督を受けるべきかどうかについては、議論が続いています。

規制当局にとっての課題は、NBFIが金融システムにもたらす革新と成長を奨励する一方で、これらの機関が次のシステミック・リスクの原因とならないようにすることのバランスを取ることです。

しかし、歴史は、潜在的な危機への対応に関しては、規制当局が積極的ではなく受動的であることが多いことを示しています。NBFIに関連するリスクに対する認識が高まっているにもかかわらず、規制介入は、重大な金融混乱がすでに発生してからになることがあります。

NBFIの台頭は、米国の金融システムにおける大きな変化を表しています。NBFIは、急速に革新し、規制監督をあまり受けずに運営し、より高い利回りの商品を求める投資家の需要を満たす能力があるため、多くの点で従来の銀行部門を凌駕しています。しかし、その成長には、金融の安定性を維持する上での役割を詳細に検討する必要もあります。

NBFIのバランスシートと活動に対する可視性の欠如は、その脆弱性とより広範な金融危機を引き起こす可能性を評価することを困難にするため、リスクをもたらします。NBFIが拡大し続けるにつれて、金融エコシステム全体への影響を理解することは、将来の金融危機に備え、そのリスクを軽減する上で非常に重要になります。

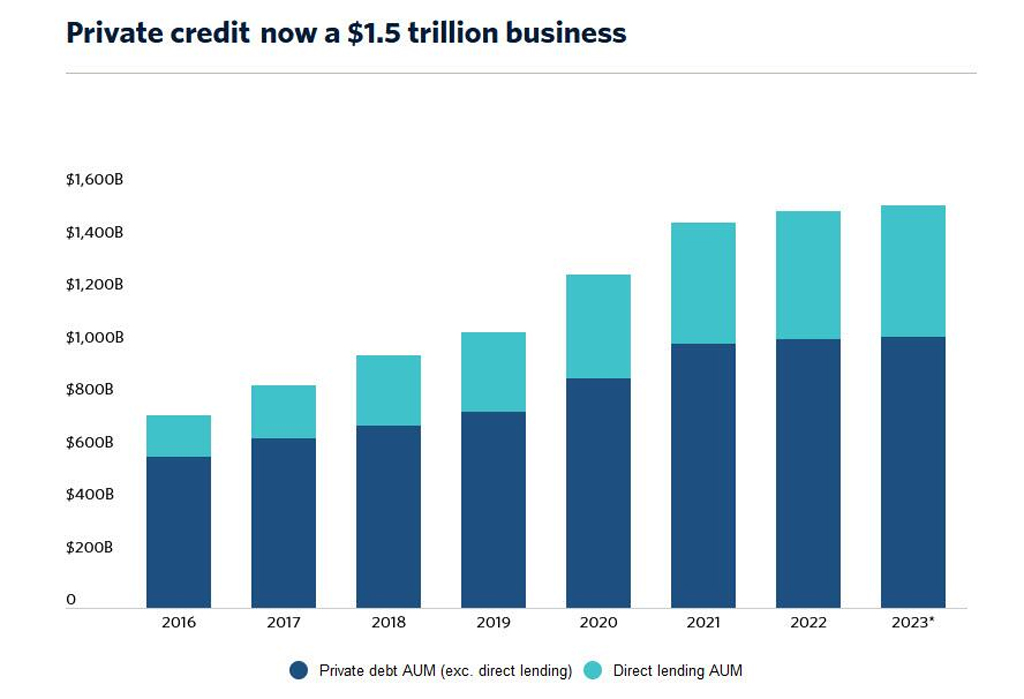

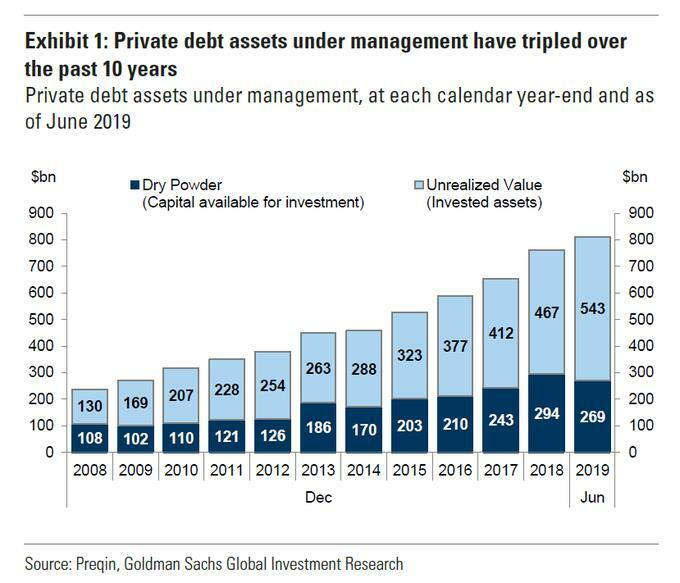

プライベート・エクイティおよびクレジット市場

プライベート・エクイティと民間融資は規模が拡大しただけでなく、複雑さも増し、世界金融の重要な柱となっています。

これらのセクターは、規制の変更、技術の進歩、投資家の需要の変化に応じて進化し、金融業界全体の幅広い傾向を反映しています。

当初、プライベート・エクイティは、初期段階の企業や不良資産に対するベンチャー・キャピタルに重点を置いたニッチな分野でした。主流の企業財務で果たした役割は限定的でした。しかし、時が経つにつれて、プライベート・エクイティは洗練された業界に成長し、現在ではレバレッジド・バイアウト(LBO)、成長エクイティ、スペシャル・シチュエーション、不良投資、インフラ投資など、幅広い投資戦略を採用しています。

特に、レバレッジド・バイアウト(LBO)は、プライベート・エクイティの特徴となっています。これらの取引により、企業は株式と多額の借入資本を組み合わせて企業を買収することができ、対象企業のキャッシュ・フローが負債の返済に使用されることが期待されます。

LBOの台頭により、プライベート・エクイティ・ファームが価値創造に取り組む方法が変わり、財務レバレッジを利用して収益を拡大しながら、大手の既存企業を支配しています。この戦略は非常に収益性が高いことが証明されていますが、特に不確実な経済環境では、より高いレベルのリスクももたらします。

近年、プライベート・エクイティ・ファームは、コスト削減やリストラなどの純粋な財務戦略から、より実践的な運用アプローチに移行しています。「運用バリュー・アド」戦略として知られるこの戦略により、プライベート・エクイティ・ファームは現在、業界の専門知識とリソースを活用して、ポートフォリオ企業内での運用の改善、デジタル変革、リーダーシップ開発を推進しています。

プライベート・エクイティ・ファームは、ビジネス運営に積極的に関与することで、新たな成長機会を解き放ち、より持続可能な収益を生み出し、従来の投資家とは一線を画しています。

さらに、プライベート・エクイティ・ファームは、ソフトウェア、フィンテック、ヘルスケア・テクノロジー、デジタル・インフラストラクチャなど、テクノロジー主導の分野への投資を増やしています。

テクノロジーに重点を置いたプライベート・エクイティ・ファンドの増加は、イノベーションとデータ分析が現代の経済で競争力を維持する鍵であるという業界の認識の高まりを反映しています。

データ主導の意思決定を採用し、デューデリジェンス・プロセスを強化することで、プライベート・エクイティ・ファームは、潜在性の高い投資を特定し、長期的な成長を最大化するためのより良い立場に立つようになりました。

同時に、民間融資は代替金融の重要な要素に成長し、従来の銀行融資の対象とならない可能性のある企業に資本を提供しています。このセクターの急速な拡大は、2008年の金融危機後の規制強化に対する直接的な反応であり、この規制強化により、銀行はよりリスクの高い融資活動に従事する能力が制限されました。

民間信用ファンド、ヘッジファンド、事業開発会社(BDC)、機関投資家などの直接融資業者は、シニア担保ローン、ユニトランシェ・ローン、メザニン・ファイナンス、ブリッジ・ローン、劣後債など、さまざまな債務手段を提供しています。民間融資業者は融資の引受と承認において柔軟性とスピードを備えているため、レバレッジド・バイアウト、買収、拡張、または債務借り換えの資金調達を検討している企業にとって魅力的な選択肢となっています。従来の銀行よりもカスタマイズされた条件を提供できるため、民間融資は特に中規模企業にとって重要な資金調達源となっています。

民間融資の増加は、低金利環境での利回りの世界的な追求によっても促進されています。

年金基金、保険会社、基金などの機関投資家は、伝統的な株式市場や債券市場との相関性が低く、魅力的なリスク調整後リターンを提供するプライベート・デットにますます資本を配分しています。

この資本の流入により、民間融資会社は業務を拡大し、より大規模で複雑な取引で従来の銀行と競合できるようになりました。

技術革新は、プライベート・エクイティと民間融資の両方において変革的な役割を果たしてきました。

プライベート・エクイティでは、データ分析、人工知能、機械学習の進歩により、取引の調達、デューデリジェンス、ポートフォリオ管理に革命が起こりました。企業は現在、高度なツールを使用して市場動向を評価し、業績を予測し、潜在性の高い投資機会を特定しています。

同様に、民間融資では、デジタル・プラットフォームとマーケットプレイス・レンディングの台頭により、信用へのアクセスが民主化され、借り手と投資家を直接結び付けるオンライン・プラットフォームを通じて企業が融資を確保できるようになりました。

この革新により、融資プロセスが合理化され、コストが削減され、透明性が向上しました。

プライベート・エクイティと民間融資は、その著しい成長により、高いレバレッジ、透明性の欠如、およびシステム・リスクの潜在的な蓄積に対する懸念から、規制当局からの監視が強化されています。

プライベート・エクイティでは、レバレッジド・バイアウトの使用により、特に景気低迷時に、買収した企業の財務安定性に対する高い負債レベルの影響について疑問が生じています。さらに、プライベート・エクイティが雇用と賃金に与える影響は批判を呼び、短期的な利益追求の動機が長期的な事業の持続可能性を損なう可能性があると主張する人もいます。

民間融資では、直接融資と民間信用ファンドの急速な拡大により、従来の銀行システム外での信用リスクの蓄積に対する懸念が生じています。民間融資業者は規制上の制約がはるかに少ないため、リスク・エクスポージャーの可視性が低くなっています。

これらの機関が成長を続け、従来の銀行や他の金融機関との相互接続が進むにつれて、民間融資市場の混乱は、より広範な金融システムに広範囲にわたる影響を及ぼす可能性があります。

プライベート・エクイティと民間融資が主要な構成要素である、より広範な非銀行金融仲介部門は、2008 年の金融危機以降、爆発的な成長を遂げています。

米国のNBFI部門は現在、従来の銀行システムよりも規模が大きく、その成長軌道は依然として減速の兆しを見せていません。

この急速な拡大は、シャドー・バンキング部門がもたらすシステミック・リスクに対する懸念が高まっている金融安定理事会などの規制当局の注目を集めています。歴史的に、ドッド・フランク法などのより厳格な規制枠組みは、2008年の金融危機などの危機に対応して制定されたのみであり、より厳しい監視が必要であることが明らかになりました。

急速な成長と進化する複雑さは、機会と課題の両方をもたらします。

これらのセクターは投資と信用の新たな道を提供していますが、透明性と規制監督の欠如により、システム・リスクに対して脆弱となっています。

FSBは、こうしたリスクを軽減するために規制の枠組みを厳格化する必要があると認めていますが、歴史的に見て、こうした規制は事後対応的であり、危機が発生した後にのみ実施される傾向があります。

ドッド・フランク法などの法律は、クリントン政権が1990年代にグラス・スティーガル法を廃止していなければ必要なかったでしょう。グラス・スティーガル法は、もともと1929年の株式市場暴落の余波を受けて銀行業界を規制するために制定された法律です。この廃止により、商業銀行と投資銀行の区別がなくなり、この動きが世界金融危機につながる行き過ぎの一因となったと多くの人が主張しています。

今日、ノンバンク金融機関部門はますます重要な借り手となっており、これには2つの重要な意味があります。

まず、従来の銀行とノンバンク金融機関の境界線は、異なる規制体制の下で運営されているにもかかわらず、ますます曖昧になっています。この曖昧さにより、リスク監視に関して曖昧さが生じています。

第二に、NBFIは市場全体よりもはるかに速いペースで借り入れを行っており、このセクター自体が危機に陥る可能性があるという懸念が高まっています。

問題は残ります。規制当局は間に合うように行動するのでしょうか、それとも、このような成長率が持続不可能になったときに、再び追いつくために取り残されるのでしょうか。

さらに、プライベート・エクイティ・ファームと直接融資会社は、中小企業(SME)やレバレッジド・バイアウトにとって重要な信用源となっています。これらの分野は、従来の銀行にとってリスクが高すぎたり、資本集約的すぎるとみなされることが多く、銀行がリスク回避的になった場合に不可欠な信用を提供する上でNBFIが果たす役割がますます大きくなっていることをさらに強調しています。

NBFIの影響力と借入規模が拡大し続ける中、新たな金融危機が表面化する前に、規制当局がNBFIのシステムリスクに対処する緊急性が高まっています。

シャドーバンクと民間市場 – 流動性の欠如

流動性リスクは、プライベート・エクイティおよび民間融資会社が直面する最も重要な課題の1つであり、主に投資の非流動性、市場動向、資金調達構造によって形作られています。

これらの会社は主に、活発な二次市場がない資産に投資するため、投資を迅速に現金化することが困難です。非流動性リスクを負うことで、より高い収益を追求できますが、特に金融ストレスや景気後退時には、かなりの脆弱性にさらされることになります。

プライベート・エクイティでは、会社は非公開企業の株式を取得したり、公開企業のレバレッジド・バイアウト(LBO)を行ったりします。これらの投資には通常、複数年にわたるコミットメントが伴い、業務の強化、価値の向上、そして最終的には売却または新規株式公開(IPO)による撤退を目指します。

ただし、市場が低迷すると、プライベート・エクイティ会社の撤退戦略は厳しい制約に直面することがよくあります。

このような状況では、潜在的な買い手がいなくなり、IPO市場が閉鎖され、企業は保有株を有利な価格で売却できなくなるか、場合によってはまったく売却できなくなる可能性があります。この流動性の欠如は重大な課題を引き起こし、予想よりもはるかに長い期間にわたって資本が拘束され、計画された投資サイクルが狂う可能性があります。投資から撤退する能力がなければ、プライベート・エクイティ企業は流動性危機に陥る可能性があります。つまり、キャッシュ・フローを生み出せないことで、投資家に資本を返還したり、新しい投資を追求したり、その他の金融義務を履行したりする能力が制限されるのです。

同様に、民間融資会社も独自の流動性リスクに直面しています。

これらの会社は、中堅企業や信用格付けの低い企業など、従来の銀行チャネルの対象外となることが多い企業に融資を行っています。これらの融資は通常、リスクの増大を補うために高い利回りを提供しますが、大きなトレードオフ、つまり流動性の欠如を伴います。二次市場ですぐに売買できる上場債券とは異なり、民間融資にはすぐに利用できる市場がないため、貸し手が必要に応じて現金を調達することが困難です。

財政難の時期には、こうしたリスクはさらに顕著になります。経済的困難に直面している企業は、返済スケジュールの遵守や債務の借り換えに苦労し、債務不履行率が上昇する可能性があります。債務不履行が増えると、こうした民間ローンの価値が急落し、貸し手は大きな損失を被ることになります。こうした流動性のないローンを適時に売却または再編できないと、貸し手は自らの財務上の義務を果たすようますますプレッシャーにさらされるため、流動性リスクがさらに高まります。

さらに、利息の支払いが現金ではなく資本化される現物支払い(PIK)構造の使用が増えていることで、複雑さがさらに増しています。

PIK契約は、現金支払いを延期することで借り手に一時的な救済を提供しますが、貸し手にとっては流動性リスクが高まります。現金の流入を受け取るのではなく利息を資本化すると、収益が遅れ、貸し手は流動性のないポジションにさらに追い込まれ、必要なときに流動性を生み出す能力がさらに制限されます。経済的ストレス時には、貸し手の義務は増大する一方で、現金を調達する選択肢は限られ、システム全体の財務上の脆弱性が高まります。

もちろん、プライベート・エクイティとプライベート・レンディングの両方で流動性リスクを悪化させる主な要因は、レバレッジの使用です。

プライベート・エクイティ企業は、買収の資金調達に負債に大きく依存することが多く、買収した会社のキャッシュ・フローをその負債の返済に使用します。キャッシュ・フローが停滞したり金利が上昇したりすると、負債の返済が困難になり、企業は苦境にある企業にさらに資本を注入するか、資産を大幅に割引して売却せざるを得なくなる可能性があります。

プライベート・レンディングでは、ローン構造と借り手企業の両方にレバレッジが存在します。経済状況が悪化すると、高レバレッジの借り手はローンの返済に苦労し、債務不履行につながり、定期的な返済に依存して自らの金融義務を維持している貸し手にとってさらなる流動性圧力が生じる可能性があります。

流動性リスクのもう1つの側面は、ファンドの構造自体に起因します。

プライベート・エクイティ・ファンドとクレジット・ファンドは一般にクローズドエンド型であるため、投資家は投資信託やETFのように日々の流動性にアクセスできません。投資家は一定期間(通常は5~10年)にわたって資本を投じ、時間の経過とともに資産売却による分配を期待します。

ただし、早期の流動性を要求する投資家が多すぎると、これらのファンドは不利な条件で資産を清算せざるを得なくなり、いわゆる流動性ミスマッチが生じる可能性があります。この問題は経済危機時に拡大することが多く、多くの投資家が同時に資金を引き出そうとするため、最も流動性を確保できないときにこれらのファンドにさらなる圧力がかかります。

COVID-19パンデミックは、この流動性のミスマッチの最近の例を示しました。市場の混乱の間、多くの投資家はリスクの高い資産へのエクスポージャーを減らそうとし、困難な市場でこれらの要求を満たすためにプライベート・エクイティ・ファンドとクレジット・ファンドに大きなプレッシャーがかかりました。これらのファンドが投げ売りを強いられた場合、資産価格が下落し、投資家の信頼をさらに損ない、償還要求を増やす下降スパイラルを引き起こす可能性があります。

プライベート・エクイティおよび融資会社は、流動性ニーズを管理し、取引を実行するために、銀行または他の金融機関からの外部資金にも依存しています。この依存により、異なる規制枠組みの下で運営されているにもかかわらず、これらの会社は従来の銀行および非銀行金融仲介機関(NBFI)とさらに絡み合うことになります。経済的ストレス時には、銀行は融資条件を厳しくしたり、信用を撤回したりすることがあり、これらの会社の流動性管理はより複雑になります。

金融市場の相互関連性は、プライベート・エクイティおよび貸付会社内の流動性の問題が金融システム全体に広範な影響を及ぼす可能性があることを意味します。これらのセクターが成長するにつれて、銀行、機関投資家、その他の市場参加者と深く絡み合うようになりました。1つの領域で流動性危機が発生すると、より広範な混乱が引き起こされ、金融エコシステム全体の資産価格、信用の可用性、投資家の感情に影響を及ぼします。

より広範なNBFIセクターにとって、流動性リスクの管理は、運用の安定性と金融ストレスへの対応能力に直接影響するため、非常に重要です。資産運用会社、ヘッジ・ファンド、保険会社、プライベート・エクイティ会社、プライベート・クレジット・ファンドなどの事業体を含むNBFIは、従来の銀行が頼りにしている中央銀行の流動性や預金基盤へのアクセスがないまま、重要な金融サービスを提供しています。

このアクセスの欠如により、NBFIにとって流動性管理はより困難になります。特に、NBFIは民間債務、不動産、民間企業の株式保有など、流動性の低い資産を保有または融資することが多いためです。ボラティリティの高い時期には、これらの資産の換金がさらに困難になり、突然の現金需要に対応する必要がある場合、NBFIは大きな流動性リスクにさらされることになります。

多くのNBFIは、長期投資の資金調達を短期資金に依存していることから、さらなる課題に直面しています。負債が短期で資産が長期というこの資金の不一致により、短期資金調達市場が逼迫したり、より高価になったりすると、NBFIは脆弱になります。

たとえば、ヘッジ・ファンドやプライベート・クレジット・ファンドは、ポジションの資金調達に短期レポ契約(レポ)やコマーシャル・ペーパーに依存することがよくあります。ストレス期間中にこれらの市場が枯渇すると、NBFIは深刻な流動性圧力に直面し、支払い能力が脅かされる可能性があります。

投資家の取り付けや大量の償還要求は、NBFIにとってもう1つの顕著な流動性リスクです。投資信託、ETF、ヘッジファンドなどの投資ファンドでは、投資家は短期間で投資を償還できます。不確実な時期には、資金を引き出そうとする投資家が殺到し、NBFIは低価格で資産を急いで売却せざるを得なくなり、市場のストレスがさらに悪化し、投資家の信頼が損なわれる可能性があります。

NBFIと金融システム全体との相互関連性を考えると、流動性の問題は広範囲に及ぶ影響を及ぼす可能性があります。多くのNBFIは、信用枠、デリバティブ、その他の金融商品を通じて銀行やその他の機関との関係を維持しています。

NBFIが流動性危機に陥ると、その影響は他の市場参加者に急速に広がり、資産価格に影響を及ぼし、金融システム全体を不安定化させる可能性があります。

NBFIのシステム上の重要性が高まっていることから、このセクター内で流動性リスクを慎重に管理する必要があることがわかります。これらの機関が従来銀行が担ってきた役割を引き受け続けるにつれて、流動性圧力が市場の混乱を引き起こす可能性が高まっています。

NBFIは不可欠な信用および金融サービスを提供していますが、流動性の低い資産と短期資金に依存しているため、市場ショックに対して特に脆弱であり、流動性リスクは金融システムの安定性にとって中心的な懸念事項となっています。

結論

2008年の世界金融危機(GFC)以降、世界の金融環境は劇的な変化を遂げています。

従来の銀行システムと公的市場から非銀行金融仲介機関(NBFI)と民間市場への移行により、金融の構造と機能は大きく変化しました。その結果、ヘッジ・ファンド、プライベート・エクイティ会社、プライベート・クレジット・ファンド、フィンテック企業などのNBFIは、金融エコシステムの大きな部分を占めるようになり、企業融資、投資管理、流動性供給の主要プレーヤーになりました。

最も大きな進展の1つは、プライベート・エクイティ市場と民間融資市場の急速な拡大です。これらのセクターは、より高い利回りの機会を求める投資家の需要を満たすように進化し、レバレッジド・バイアウト(LBO)、プライベート・クレジット、代替債務構造などの幅広い革新的な金融商品を提供しています。これらの市場の台頭は、金融の適応性と収益の絶え間ない追求の証です。ただし、特に流動性の領域では、大きなリスクがないわけではありません。

流動性リスクは、プライベート・エクイティおよびプライベート・レンディング会社にとって依然として重大な課題です。両業界は、必要に応じて現金に換えるのが難しいプライベート・デットや株式などの非流動性資産に依存しています。

この固有の非流動性は、市場の状況が悪化し、出口戦略が遅れ、資産売却が制限される金融ストレスの期間に大きな脆弱性になる可能性があります。これらの投資の複雑で不透明な性質により、リスクがさらに増大し、市場参加者や規制当局がエクスポージャーの範囲を正確に評価することが困難になります。

レバレッジの使用により、これらのリスクが増幅されます。

特にプライベート・エクイティ・ファームは、買収資金を調達するために多額の負債を活用し、民間貸し手はレバレッジの高い借り手に融資を行っています。経済状況が悪化すると、企業と借り手の両方に対する負担が深刻になり、債務不履行の増加、流動性不足、資産の強制売却の可能性につながります。この状況は、キャッシュ・フローを遅らせる「現物支払い」(PIK)構造によって悪化し、企業の流動性ポジションにさらなるストレスが生じます。

流動性リスクのもう1つの重要な側面は、プライベート・エクイティおよびプライベート・クレジット会社が使用するファンド構造にあります。流動性の選択肢が限られているクローズド・エンド・ファンドは、COVID-19パンデミック中に見られたように、景気後退時に流動性のミスマッチに直面する可能性があります。

資本を引き出そうとする投資家は、これらのファンドに不利な価格で資産を売却するよう強制し、さらなる市場の混乱を引き起こす可能性があります。さらに、プライベート・エクイティおよび貸し手は、異なる規制枠組みの下で運営されているにもかかわらず、従来の銀行からの外部資金調達に依存しているため、規制対象の金融システムと密接に結びついています。

プライベート・エクイティ、民間融資、およびNBFIの影響力が高まるにつれ、金融システム全体との相互関連性も高まっています。

この相互関連性は、システミック・リスクをもたらします。

1つのセクター内での流動性危機は、金融業界全体に急速に波及し、資産価格、信用の可用性、投資家心理に広範な混乱をもたらす可能性があります。プライベート市場やシャドー・バンキングにおける危機の波及効果は、2008年の世界金融危機で主要金融機関が破綻したのと同様に、世界経済の安定性を損なう可能性がありますが、可視性が低いため、警告はそれほどありません。

プライベート市場の出発点は流動性ですが、パブリック市場の出発点は流動性です。物事が流動性を失うと(常に起こります)、プライベート市場にとってはるかに大きな問題になります。

NBFIが現代の金融で果たす重要な役割にもかかわらず、これらの機関を統制する規制枠組みは、その重要性の高まりに追いついていません。NBFIは従来の銀行よりもはるかに少ない監督の下で運営されており、レバレッジと流動性不足に関連するリスクが高まっています。

世界金融危機などの過去の危機からの教訓により、規制はいくらか改善されましたが、歴史は、規制が危機を予防するのではなく、危機に続くことが多いことを示しています。

流動性に起因する危機が発生する前に、政策立案者がNBFIセクターのより厳しい監督を実施できるかどうかという疑問が残ります。

結論として、NBFIと民間市場の台頭は、機会と課題の両方をもたらします。

これらのセクターは投資と信用の新たな手段を提供してきましたが、その固有の流動性不足とレバレッジの使用により、市場ショックに対して脆弱です。NBFIのシステム上の重要性の高まりは、流動性リスクの管理に対する積極的な規制アプローチの必要性を浮き彫りにしています。

金融システムは、これらの脆弱性に対処することによってのみ、将来の危機の影響を軽減し、金融イノベーションのメリットがシステムの安定性を犠牲にしないことを保証できると期待できます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

コメント