政治エリートの現状は耐え難い – この死の罠から抜け出す道が必要だ

世界の有力銀行がイングランド銀行のマクロ経済判断への信頼を失いつつある。金融政策委員会が世界情勢を読み違え、引き締めを強めすぎており、景気後退が深刻化・長期化するリスクがあると考える銀行が非常に多いのだ。

シティグループは、政策が変更されない限り、経済恐慌のようなものが起こると予想している。今年の成長率はゼロ、2025年には0.2%の縮小、2026年にはほとんど回復しないと予測している。これは、2023年の一人当たりGDPの0.7%減、2022年のそれ以前の落ち込みに続くものである。「英国はまだ経済的にハードランディングする方向にあると我々は考えています」

ナポレオン戦争や第一次世界大戦後の緊縮財政、1929年から1931年までの金本位制危機など、産業革命以来のどの章よりも悪い。このままでは、英国の経済政策と国家運営の歴史的失敗となる。

シティグループは、多かれ少なかれ、中央銀行がそのモデルに欠陥があることを認めようとせず、そのためまた悲鳴のようなUターンをする前に遅れをとるだろうと非難した。「今緩和に軸足を移すには、MPCが英国のインフレ動態をめぐるこれまでの判断が誤りだったと結論づける必要があります」

ゴールドマン・サックスのスヴェン・ヤリ・ステーンは、「基調的インフレ」はイングランド銀行が想定しているよりもはるかに弱いと考えており、ヘッドラインインフレは春に1.7pcまで低下し、その後も低水準で推移し、1.6pcで年を終え、2025年までずっと目標を下回るだろうと予測している。

同氏は、MPCはあまりに長い間待たされ、今年後半には5回の金利引き下げを余儀なくされるだろう、と述べた。

バークレイズのジャック・ミーニング氏は水曜日、財務省特別委員会で、英国はすでにアウトプット・ギャップが深まっていると述べた。インフレ率は4月に2%を下回り、2024年の残りと2025年の初めまでその状態が続くだろう。

その委員会の大多数は現在、即時利下げを求めている。民間のエコノミストで構成されるシャドーMPCも同様だ。イングランド銀行の元チーフエコノミスト、アンディ・ハルデイン氏も今週、過剰な引き締めに警告を発した。彼は2021年のインフレ離陸を予言した。もし彼の警告が正しければ、イングランド銀行は再び下降に転じるだろう。

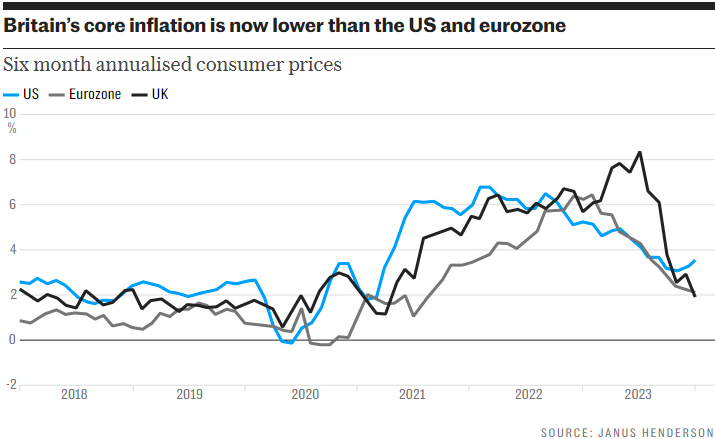

英国の過去6ヵ月間のコア・インフレ率は年率1.9pcに低下し、米国やユーロ圏を下回った。エネルギー価格の上限設定による歪みが解消されれば、1年間のヘッドラインインフレ率は春までにおそらくG7で最低となり、日本を下回るだろう。

何を望むかには注意が必要だ。名目GDPは昨年第4四半期に縮小したが、これは稀なことであり、厄介なことである。このようなプロセスは債務ダイナミクスを混乱させ、分母効果によって債務対GDP比を押し上げる。これが、ユーロ圏の「失われた10年」の間に南欧に課せられた緩慢な拷問だった。TSロンバードのグローバル・ストラテジスト、ダリオ・パーキンスは、「名目所得が縮小すれば、我々は完全にダメになります」と言う。

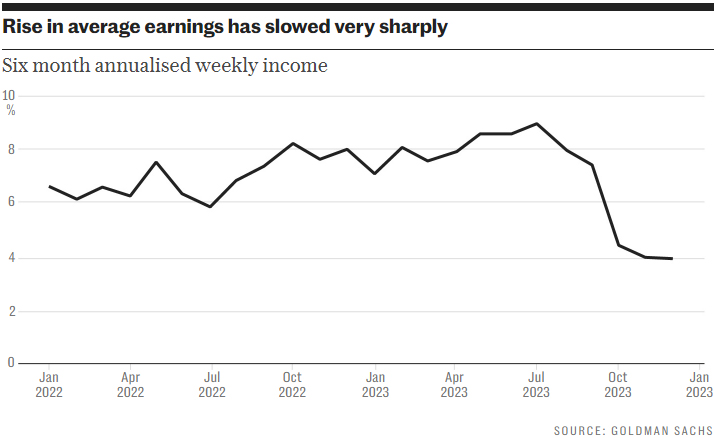

しかし、MPCは依然として5.25%の金利を維持している。前回の会合では2人のメンバーが利上げに賛成した。彼らは頑固な賃金の伸びを懸念しており、利上げが早すぎればインフレが再加速することを恐れている。批評家たちは、賃金は非常に遅れた指標だと反論している。いずれにせよ、過去3ヵ月間の平均週間所得は年率わずか2.2%の伸びだった。

「労働市場における需要破壊を目の当たりにしています。イングランド銀行は、本当の不況に足を踏み入れてしまう危険性があります。イングランド銀行は供給サイドに悲観的なメッセージを送っており、これは自給自足のプロセスになりかねません」と彼は語る。

ジャナス・ヘンダーソンのサイモン・ウォードによれば、英国企業の「営業総余剰」はここ2四半期で腰折れし、GDP比23.9%から21.6%へと低下した。解雇が相次ぐだろう。「賃金は急減速します」と彼は言う。

「景気は劇的に減速しており、意味のある回復を示すものは何も見当たりません。もしMPCがすぐに利下げに踏み切らず、QT(量的引き締め)を続けるなら、デフレの警鐘がすぐに鳴り響くかもしれません」

イングランド銀行は正当化されるかもしれない。最新のPMI調査は回復を示唆している。世界経済が立ち直り、商品価格が上昇し、インフレが再燃するかもしれない。しかし、それこそが大きなリスクなのだろうか?

MPCの唯一のハト派であるスワティ・ディングラは今週、より大きなリスクは経済を低成長のヒステリシスに追いやることだと述べた。「締め付けすぎは、しばしばハードランディングを招き、供給能力に傷をつけるため、説得力がありません」

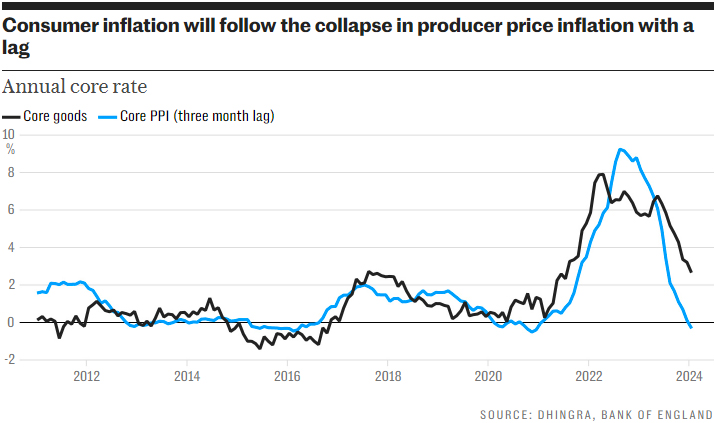

ディングラ博士によれば、金融政策は18〜24ヶ月のタイムラグがあり、過去の引き締めの多くはまだ実感されていない。生産者物価のインフレは崩壊し、これがヘッドラインインフレを6〜8ヶ月リードしている。

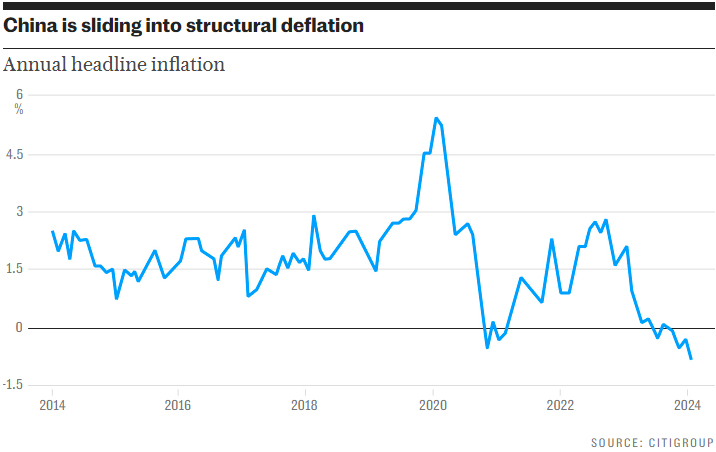

世界的なインフレが再び起きると考える根拠は何だろうか?世界の通貨供給は停滞している。米国財務省は北京に政府高官を派遣し、中国が過剰設備とデフレを輸出しようとする中、値下げ輸出の津波をワシントンは容認しないと警告したばかりだ。

TSロンバードのパーキンズ氏は、イングランド銀行は1970年代の賃金スパイラルという誤った恐怖に取り憑かれており、実際には物価と賃金の一過性の急上昇に過ぎないものを見誤っている、と言う。「1970年代の物語全体が、巨大なフェイクでした」

公平を期して言えば、数十年にわたる英国経済の失敗の責任は中央銀行にはない。英国の政治クラスの責任である。もともと通貨統合でクラブメッドの債務者を取り締まるために考案された、チュートニック的な財政緊縮策を輸入したのだ。

「公共投資を悪であるかのように扱う恣意的な財政ルールがある。ばかげている」とパーキンス氏は言う。二大政党はともに、この破壊的な取り決めを神聖なものであるかのように受け入れている。両者とも、核となる戦略から手を引かざるを得なくなっている。

これは民主主義においては有害だ。必要なものでもない。市場は、消費のための悪い借り入れと、生産性を向上させ、乗数によってそれ自体をペイする良い借り入れの違いを知っている。債券自警団は、財政監視団を必要とすることなく、愚かさを懲らしめるだろう。

GDPに占める投資の割合を18pcから25pc程度まで引き上げ、OECDのハイフライヤーが達成した水準にすることが政策上の急務である。これを始めるには、原始的な財政ルールでは無理である。

イギリスは、低税率の右派であるシンガポールにせよ、左派であるハイオク産業政策にせよ、国家経済ビジョンを強く必要としている。いずれにせよ、少なくともこの死の罠から抜け出す道は開けるだろう。現状は耐え難い。

コメント