ソース:https://justdario.com/2025/12/the-risk-of-a-silver-chaos/

トレーダーが最も恐れる事態があります。それは、取引画面が真っ暗になってしまう瞬間です。そのような状況では、市場の動向を把握する唯一の手段は、取引相手へ電話をかけ始めることとなります。ある意味、この事態はすでに感謝祭の夜に発生しました。CMEのサーバーが停止し、10時間後にようやく復旧したのです。あの10時間に何が起きたのか、確かなことは誰にもわかりません。しかし、まさにその瞬間、市場で何かが「壊れた」可能性が高いことに、多くの人が気づいたことでしょう。最も必要とされる瞬間に機能停止する市場を、果たして信頼できるでしょうか?もちろんできません。これが、ディーラーたちが代替手段を探し始め、緊急時対応計画を見直し、特に銀に関するリスクモデルを再検証し始めた理由です。

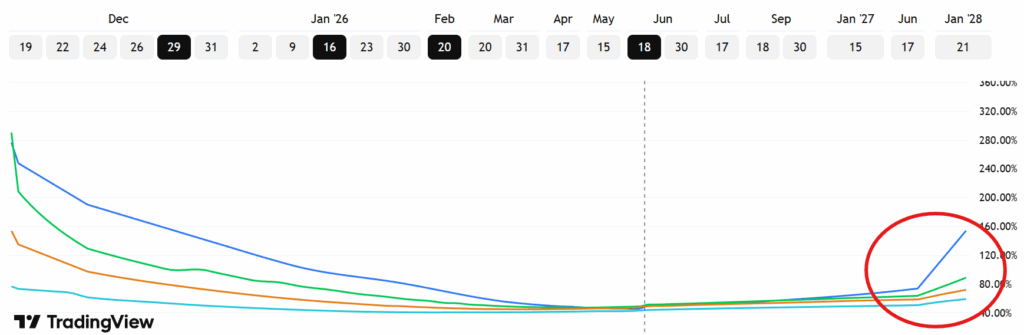

あらゆる市場において重要な要素は流動性であり、定義上、トレーダーが価格に影響を与えずに市場で執行できる注文の量を指します。市場の流動性が低下すればするほど、急激なボラティリティの急騰リスクが高まります。標準的なリスクモデルでは、ボラティリティの急上昇は価格の急落と関連付けられており、上昇局面の急騰とは結びつきません。なぜなら、上昇局面では資産価格は概して緩やかに上昇する傾向があるからです。さて、SLVの12月29日および1月16日コールオプションのインプライド・ボラティリティをご覧いただくと、異常な現象が発生していることがわかります。すなわち、長期の満期と比較して、右尾(高ボラティリティ領域)が異常に高くなっているのです。

シンプルな言い方で申し上げますと、このチャートが示しているのは、標準的な価格モデルが示す水準と比べてかなり高い価格を支払って、極端なアウト・オブ・ザ・マネーのオプションを購入したトレーダーが存在するという事実です。市場においてこのような歪みが観察される状況は、ただ1つしかありません。それは、トレーダーが極端な事態が発生する可能性があると確信する根拠を持っている場合です。

「なぜ銀価格は3月までに100ドルに達する可能性があるのか」について警告した際、私の分析は銀市場における構造的な問題の深刻化に基づいています。この問題は、現物銀の需給が著しく不均衡となるシナリオへと向かっています。現物銀の買い手側が需要を満たせない可能性が十分に高い水準まで需給ギャップが拡大している現状を踏まえると、銀市場特有の価格操作の程度にかかわらず、価格が上昇を続いているのは当然の成り行きです。ある日、買い手が市場に現れたにもかかわらず、銀の売り手が全く存在しない状況が起きたらどうなるでしょうか? まさにその時、混乱が引き起こされるのです。

その特定の状況下では、画面に表示される価格はもはや重要ではなく、実質的に在庫を保有する側が非常に有利な立場にあり、価格を設定できる状況となります。特に買い手が取引を強制的に決済せざるを得ない場合にはなおさらです。もし、ますます多くの産業バイヤーが購入を余儀なくされる状況(代替案は操業停止と売上・収益の完全な喪失です)にあり、かつ大手金融機関が大量の銀のショート契約を抱え、その取引相手が現物受渡を要求している場合、取引が成立する価格は、在庫保有者がどこで手放す意思があるかによって決まります。では、その具体的な価格水準をどのように決定するのでしょうか?通常、それは資金力が最も豊富で最高価格を支払える者が決めることになります。

実際のところ、市場にはこのような状況が間もなく発生すると確信し、その事象から利益を得るため、あるいはリスクをヘッジするために高い価格を支払ったトレーダーが存在します。これは否定できない事実です。

標準的なオプション価格決定モデルによると、このような極端な事象が発生する確率は現在0.1%未満であり、正規分布の99パーセンタイルをはるかに超えています。しかしながら、市場で十分な経験を積んだトレーダーであれば誰もが、現実にはテールイベントの発生確率が標準的な価格決定モデルが測定できる範囲を上回っていることを理解しております。仮に銀が企業の株式であったならば、誰もが既に、ある人物が内部情報に基づいてこのようなポジションを取ったと推測するでしょう。その情報が公になれば、当該株式の価格が大幅に跳ね上がる可能性があるからです。銀市場は現在、そのような状況にあるのでしょうか?12月29日または1月16日までに価格を100ドル超へ急騰させる「確実な情報」を保持している人物がいるとは、私はほとんど考えられません。しかしながら、こうしたトレーダーたちは、特にCOMEXやLBMAにおける実物在庫の真のレベルをより正確に把握し、計算を重ねた結果、ほとんどの人々が準備していない時に銀市場が突然「破壊」する可能性について強い確信を抱いているのかもしれません。

興味深いことに、ここ数週間インターネット上で流れている物語がございます。明確に申し上げまして、私自身は確認できませんでしたが、現在の銀オプション市場の特異なポジション状況と奇妙に符合しているため、皆様にご注意いただきたく存じます。12月17日終値時点における、1月16日満期のSLVオプションのオープン・インタレストは以下の通りです:

- 60ドルの行使価格における未決済建玉:78,605件

- 65ドルの行使価格における未決済建玉:32,646件

- 66ドルの行使価格における未決済建玉:21,034件

- 70ドルの行使価格における未決済建玉:73,988件

- 80ドルの行使価格における未決済建玉:4,068件

さらに、これらだけでは足りないかのように、2月限の銀先物アメリカンオプションには異例の多さのオープン・インタレストが存在しております。具体的には、行使価格80ドルで7,538枚、85ドルで6,861枚のオプションがオープン・インタレストとなっております。

私が言及している物語(「銀:完璧に組織化されたショート・スクイーズ」)によれば、CMEのシステムが10時間停止した当日、上海貴金属取引所(SGE)および上海期貨取引所(SHFE)に近い複数の中国ソースが、4億オンス(銀換算12,441トン)という大規模な買い注文がその日に出されたことを明らかにしたとのことです。なんという偶然でしょう。いずれにせよ、この注文は急いでポジションを解消せざるを得なかった空売り業者によるものだったとされています。興味深いことに、この物語は私が当時周囲から耳にし、Xで共有した内容と一致していますが、両者の関連性を確認することはできません:

この物語によると、JPMorgan Chaseは世界最大の中国系銀行であり、ロンドン貴金属市場協会(LBMA)の会員かつ清算機関である中国工商銀行(ICBC)から4,000トンの金地金を借り受け、3ヶ月後に返還することを約束しました。この4,000トンは、誰でも毎日確認できる上海の備蓄金庫からは来ていません。では、ロンドンにある中国系銀行の金庫から来たのでしょうか?その可能性は非常に高いと考えられます。

JPMorgan Chaseが中国工商銀行(ICBC)から借り受けた現物銀は、3か月後の1月初旬に返却しなければならないという事実と、銀市場におけるオプションのポジションを組み合わせると、両要素が驚くほど見事に一致します。

本日ご説明いたします分析につきましては、私が把握した確かな数値と追加情報のみをお伝えするものであることを明確に申し上げます。ご自由に解釈なさってください。ただし、既に複数の事象が発生し、銀市場に重大なストレスが蓄積していることが確認されている現状において、これらの情報を無視なさらないようお勧めいたします。さらに、私がXで共有した最新の会話に基づきますと、機関投資家の間では既に市場の深刻な逼迫状態が話題となっており、この問題が軽視されていないことは確信しております。

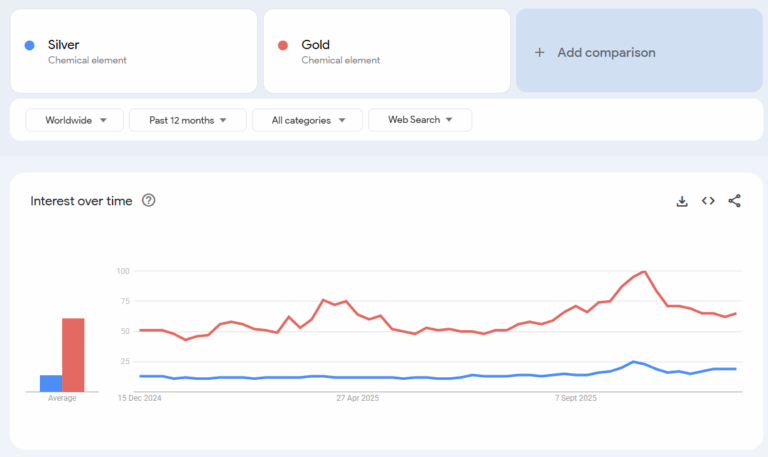

Googleトレンドが示す通り、銀に対する一般大衆の関心は依然として非常に低い状態です。しかしながら、極端な事象が急激な価格再評価を引き起こした場合、その影響は無視しがたいものとなるでしょう。さらに、広範な個人投資家の取り残される恐怖(FOMO)による需要は状況を悪化させるだけで、逆効果にはならないと断言できます。

コメント