ソース:https://justdario.com/2025/12/why-silver-can-hit-100-by-march/

ここ数日、複数の方から銀に関する記事の執筆依頼をいただきました。当初は、5ヶ月以上も前の6月に執筆した「銀のスクイーズの匂いが漂う空気」という記事の内容に、特に追加する点はないと考えておりました。しかしながら、複数の商品トレーダーと話し合い、市場の動向を詳細に分析した結果、考えを改めました。なぜなら、皆様、私の大切なフォロワーの皆様に、今なお価値ある情報をお届けできると確信したからです。

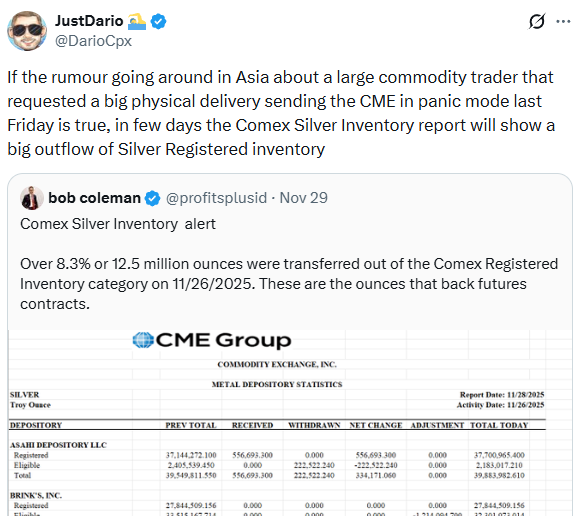

まず背景をお話ししますと、週末にXで、アジアで流れている噂について投稿いたしました。あるトレーダーが、12月に満期を迎える先物契約を決済するため、大量の現物銀の引き渡しを要求したという内容です。

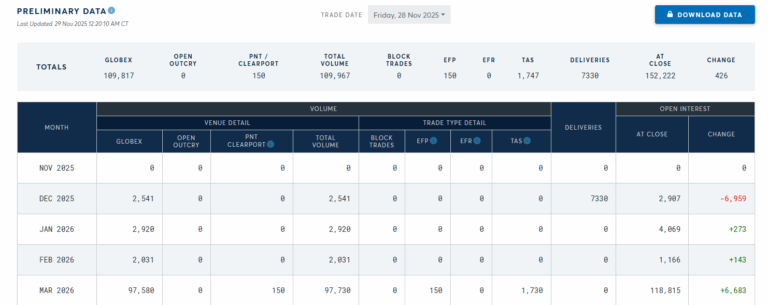

水曜日終値時点においても、シカゴ・マーカンタイル取引所(CME)は、2025年12月限契約に関連する現物受渡請求を依然として報告しておりません。こちらの表でご確認いただけます。

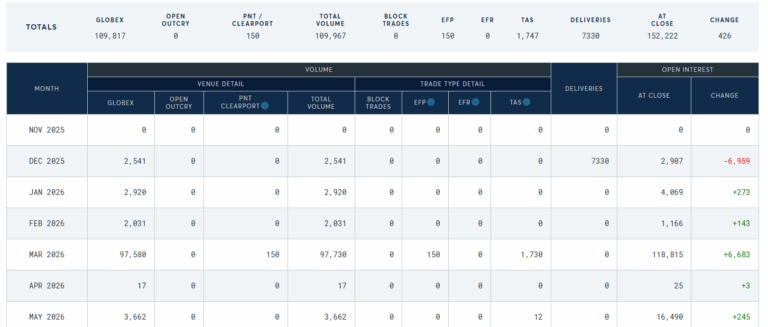

しかしながら、この2つ目の表でご覧いただける通り、本日CMEは金曜日に7,330枚の銀先物契約の現物決済請求があったと報告しております。これは36,650,000オンスの銀に相当し、COMEXにおけるフリーフロートの約30%に相当します。この専門用語に不慣れな方のために説明いたしますと、「銀のフリーフロート」とは、主にLBMA(ロンドン貴金属市場協会)およびCOMEXの保管庫において、公開市場で先物契約の即時現物決済に利用可能な物理的な銀の量を指します。

これが、CMEが感謝祭の夜にシステム停止を余儀なくされた理由なのでしょうか。同社は CyrusOneがホストするサーバーの「冷却問題」を理由に、市場が10時間以上機能しなかったと説明しています。この件について、私を含む多くの方々がX(旧Twitter)で多くの投稿をいたしました。客観的に見て、CMEの運用環境は複数のバックアップ・システムを備えたTier 1の軍事級サーバー施設でホストされているだけでなく、ニューヨーク近郊にバックアップ・サーバーも保有しており、迅速に運用を再開できたはずであることから、この事態は全くもって理不尽なものでした。実際、この「不具合」のおかげで、銀取引業者は休日で取引量が少ない日にもかかわらず、10時間以上もの間、数百万オンスの銀をどう引き渡すかという問題に対処する時間を得たのです。皮肉なことに、CMEが取引を再開した時刻は、FRBの常設レポ取引施設が東部標準時午前8時30分に終了したまさにその時間帯と完全に一致しておりました。同施設は、銀行が市場で流動性を確保できない場合に借り入れを行う場となっております。率直に申し上げて、あまりにも多くの偶然が重なっております。

本日12月1日月曜日の時点で、銀のスポット価格は既に57ドルを上回って取引されています。これは先週金曜日、米国では「閑散」となるはずだった半営業日に大幅な上昇があった後の動きです。銀の急騰は続いているのでしょうか?答えはイエスですが、そのペースは徐々に加速していくでしょう。

まず第一に、2025年12月限の銀先物契約には現在も2,900枚のオープン・インタレストが残っており、CMEでは現物価格を大幅に下回る約56.6ドル(執筆時点)で取引されています。この状況が続く場合、当該契約を保有するトレーダーが物理的決済を要求する強い動機が生じ、既存の引渡し要求量に14,500,000オンスの銀が上乗せされます。これにより潜在的な総引渡し要求量は51,150,000オンスに達し、これはCOMEXにおける現在の推定フリーフロートの50%以上となります。これは膨大な量ではありますが、それでも市場を破壊するほどではありません。たとえ12月末までに、行使価格60ドルの2,400枚のアメリカン・コールオプションがイン・ザ・マネーとなり、12月限先物を購入するために行使され、その後現物決済が要求されたとしても、なお市場は持ちこたえるでしょう。

2026年3月限の銀先物契約を見ると、状況は大きく変わります。1月限および2月限のオープン・インタレストは現時点では非常に少なく、5,000を大きく下回っています。こちらの表でご覧いただける通り、2026年3月限の銀CME先物のオープン・インタレストは118,815枚であり、これは銀で約6億オンスに相当します。

この状況を整理いたしますと、年間の銀の総生産量は約9億オンスであり、2020年以降、産業需要総量との差額(不足分)は年間約2億オンスとなっています(2026年も同様の不足が見込まれます)。2025年12月限契約終了後、COMEXの銀フリーフロートは5,000万オンスまで縮小する可能性があり、LBMAのフリーフロートはさらに縮小する可能性があります。これは主に、現物銀ETFに対する高い需要に起因しています。

それでは、これまでの内容をまとめてみましょう。一方では、操業停止のリスクを回避するために十分な銀の供給を確保しなければならない産業企業があります。他方では、2026年に予想される銀鉱山生産量の不足分を賄うのに、残された現物銀のフリーフロートはかろうじて足りる程度です。これは、最大40,000枚のCME 2026年3月先物契約が現物受渡を要求される可能性があることを意味します。参考までに、先日記録された最大の現物受渡請求数は、全世界がロックダウン状態にあった2020年7月の11,458枚でした。ここで、行動ファイナンスとゲーム理論の視点を加える必要があります。十分な銀の供給を確保したい企業として、合理的にどのような行動を取るでしょうか?競合他社に先んじて行動し、最終的には注文量を増やして、生産を妨げない十分な受渡しを確保しようとするでしょう。特に中国では現在、現物銀の供給が非常に少ない状況です。多くの企業がこのような考えを持っていると確信しております。

私が申し上げたことは、世界中で物理的な銀を必要とする他の全ての企業に当てはまるだけでなく、 さらに銀価格が上昇すればするほど、個人投資家や機関投資家の間でFOMO(取り残される恐怖)が広がるリスクが高まります。彼らもまた、中央銀行が政府の赤字を支えるためにお金を印刷し続けることで減速が見込まれない慢性的な高インフレをヘッジする資産を強く必要としているからです。これまで最も好まれていた資産である株式は、現実から完全に乖離した評価額(特に米国)により、深刻な調整のリスクにますます直面しています。

結論として、今後数か月で銀の逼迫がますます深刻化する可能性が高いことは、ウォール街の銀行でさえも否定できません。実際、複数の金融機関が2026年の価格目標を100ドルではなくとも75ドルに設定している状況です。皮肉なことに、これらは先物市場における膨大な銀のショート・ポジションにより、銀価格が上昇し続けている場合、莫大な損失を被る可能性のある、まさに同じ銀行群です。この点については、6月に既に議論いたしました。銀市場が完全に破壊し、インフレ調整後の史上最高値である約195ドルまで価格が急騰するリスクはどの程度でしょうか。断言は困難です。銀市場におけるディーラーが吸収可能な損失額に依存するでしょうが、その前に各国政府が実物銀への投資制限措置を強化し、最終的にグローバル・システムが崩壊しない水準まで価格を押し戻す可能性も否定できません。

コメント