多くの事柄、特にビジネスや金融において適用される黄金律があります。その法則とは、「真実を知りたければ、資金の流れを追え」というものです。本日はOpenAIの資金の流れを追ってみましょう。それがどこへ導くのか、見ていきましょう。

以下は、OpenAIのこれまでの資金調達に関する公式記録です:

- 2015年から2019年にかけて、イーロン・マスク氏およびその他の寄付者から1億3000万ドルを調達しました

- 2019年、Microsoft社より10億ドルを調達しました

- 2021年、Microsoftより21億ドル(20億ドル)、ベンチャー資金より1億ドル

- 2023年、Microsoftより100億ドル

- 2024年、Microsoft、Nvidia、Thrive Capital、Tiger Global、Altimeter、SoftBankより66億ドルの資金調達

- 2025年、SoftBankによる200億ドルのシンジケート融資(第2弾となる200億ドルの融資枠は現在も審査中)

OpenAIは総額398億3000万ドルの資金調達を実施しました。ただし、出資の全てが現金であったわけではないことは事実です。例えば2023年、Microsoftは100億ドルの現金投資ではなく、10億ドルのみを現金で拠出し、残りは「Azureクレジット」による出資であったことが記事「OpenAIが受け取ったのはMicrosoft100億ドル投資のごく一部」で明らかになっています。複数のソースにより、これはMicrosoftによるOpenAIへの過去の全投資においても同様の構造であったことが確認されています。これにより、OpenAIが資金調達を通じて実際に調達した現金の総額は281億3000万ドルとなります。

その金額に加え、2024年10月には複数の銀行からOpenAIに対し40億ドルの回転信用枠が供与されました(「OpenAI、大規模資金調達後に40億ドルの信用枠を確保」)。同社はプレスリリースで、2024年10月時点で「100億ドルを超える流動性」を有していると発表しています。少しお待ちください、ここで一歩立ち止まりましょう。2024年10月にOpenAIが66億ドルの資金調達を行い、さらに40億ドルのリボルビング・クレジット・ファシリティを獲得したことで総額106億ドルとなった場合、同社が2件の取引完了後に100億ドル以上の流動性を保有していると発表したことを考慮すると、論理的には2024年9月時点でのOpenAIの流動性ポジションはわずか数億ドルにまで減少していたと解釈されるのではないでしょうか? 答えは、はい、その通りです。

それでは、The Informationが報じた最新のOpenAIの資金予測について、早速見ていきましょう。

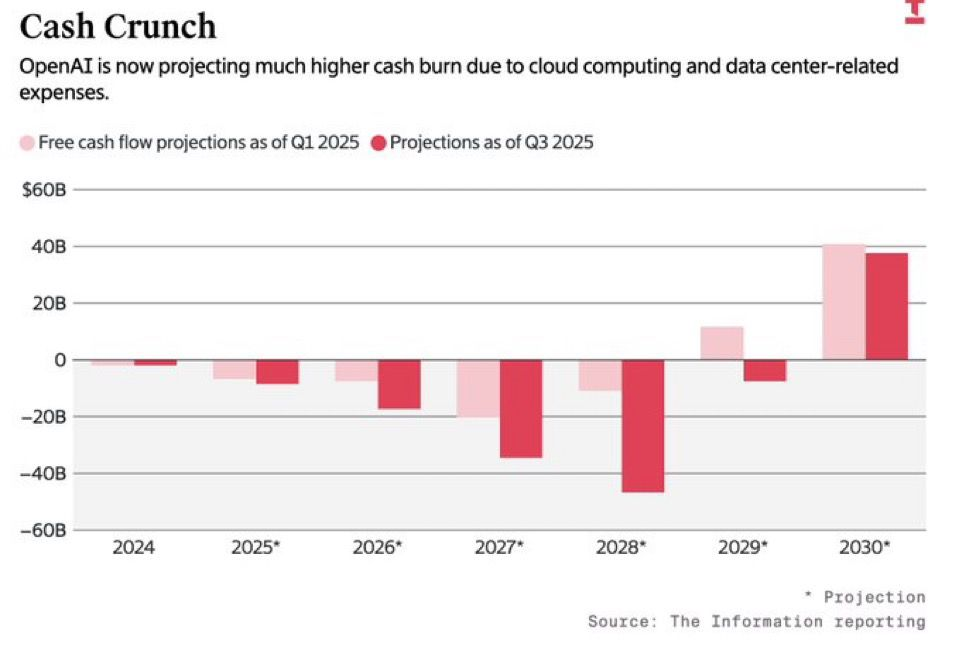

資金繰りの悪化

OpenAIは現在、クラウドコンピューティングおよびデータ・センター関連の費用により、大幅な資金流出の増加を予測しています。●2025年第1四半期時点のフリーキャッシュフロー予測

●2025年第3四半期時点の予測

複雑な計算を必要とせずとも、2025年3月にOpenAIがSoftBank主導による新たな資金調達ラウンドを発表した時点(「OpenAIへの追加投資に関するお知らせ」)において、同社は既に2024年10月に調達した66億ドルの大半を使い果たしていたことが理解できます。したがって、迅速な追加資金調達が不可欠でした。さもなければ、銀行がリボルビング・クレジット・ファシリティのコミットメントを維持し、即時全額返済の要求を発動せずに済んだとは考えにくいでしょう。明らかに、わずか数か月前にもOpenAIの資金繰りは極めて厳しい状況にあったのです。

この点において、OpenAIが2024年10月に実施した資金調達の大部分は転換社債の形式で行われたことを明確にしておくことが重要です。この転換社債は、OpenAIが「営利企業」へと転換することに成功した場合にのみ株式となります(「独占取材:OpenAIの高額評価額は企業構造の転換にかかっている」)。SoftBankが約束した400億ドルについても同様の事情が適用されるため、同契約に基づく資金のうち実際にOpenAIに振り込まれたのは200億ドルのみです。さらに、SoftBankがOpenAIへの投資に充てる400億ドルを全額保有していないという事実も考慮されていません。私の記事「SoftBank、残されたわずかな資金でAIに全力を投入」で報告した通り、孫正義(マサポンジ)氏が率いる同社は、最初の200億ドル投資枠の約50%を他の投資家とのシンジケート融資に頼らざるを得ず、直接支払う必要があった金額の約50%を賄うために負債を調達せざるを得ませんでした。

これらを総合すると、OpenAI自身の最新の資金予測(おそらく依然として楽観的な見通しでしょう)によると、2026年末まで持ちこたえる十分な手元資金は残らない見込みです。その後、SoftBankとの合意に基づき残る200億ドルの資金調達に成功した場合でも、同社は2029年末まで事業を継続するためにさらに600億ドルが必要と試算しています。この時点からようやく多額のキャッシュフローが生み出されるとの見込みです。ただし、この最終的な予測については、あまり期待しない方がよいでしょう。

私が先ほど申し上げたことは、OpenAIが2029年末までに締結するあらゆるパートナーとの契約が、同社が巨額の資金調達を現金で実現することを前提としていることを示唆しているのではないでしょうか? その答えは、やはり「はい」です。しかしながら、たとえOpenAIの予測を額面通りに受け入れる軽信的な投資家がまだ存在するとしても、同社は極めて現実的な問題に直面しています。すなわち、いかなる評価額にかかわらず、その全額の現金を用意できるのは一体誰なのか?この問いに答えるのは非常に困難です。

確かなことは、OpenAIが署名したいかなる契約も、一粒の塩を添えて受け止める必要があるということです。今年に入ってから、同社がコンピューティング能力を購入するためにサプライヤーへ直接支払うことに合意した金額は以下の通りです:

- 今後5年間におけるCoreWeave社への総額159億ドルの投資

- 今後5年間で合計300億米ドルがOracleに支払われることになります

さらに、MicrosoftがNebiusと締結した契約(「本日の株式市場:Microsoftの194億ドルAI契約でNebiusが急騰」)により追加投入される194億ドル相当のコンピューティング能力は、OpenAIからの追加需要に対応するものであると確信を持って推測できます。これは、Microsoftが現在CoreWeaveから購入している追加容量と同様であり、これもまたOpenAIの需要に対応する可能性が非常に高く、複数年にわたり総額約150億ドルに上ります。

これらの契約の総額は、驚くことではありませんが、約803億ドルに上ります。これはまさにOpenAIが2029年末までに調達する必要がある資金と一致しています。その結果、OpenAIのキャッシュ・バーン予測が完全に非現実的であることが明らかになりました。なぜなら、増加する運営コストが全く考慮されていないからです。さらに、OpenAIが自社チップ製造のため Broadcomと100億ドルの契約を締結した事実を考慮すると、2029年までに直面する総キャッシュ・バーンは903億ドルに達すると予測されます。これは、Microsoftへの収益の20%支払(同社は再交渉を急いでいますが)を差し引いた後、収益が運営コストを十分に賄えるほど急速に成長することを前提とした試算です。

では、OpenAIを中心に起こっているコンピューティング需要の「衝撃」が現実化する可能性は極めて低いと結論づけられるでしょうか。はい、その通りです。同社が資金を調達できる手段が枯渇しつつあること、そして馬鹿げた評価額でOpenAIへの投資を続ける意思のある残りの投資家も、同社の実株を購入できる場合にのみ投資を行うためです。OpenAIが「営利企業」への転換に成功する可能性はどれほどでしょうか? その可能性は日々減少しており、ウォール・ストリート・ジャーナル紙が「独占 | OpenAI幹部、営利化再編を妨害する動きに動揺」と報じたのもそのためです。個人的には、物語の結末は既に決まっていると考えます。遅かれ早かれ、 OpenAIは行き詰まり、壮大な崩壊を遂げるでしょう。その結果、AIと半導体分野に形成された巨大な非合理的なバブルは、2000年代初頭の巨大通信企業と同様に破裂する運命にあります(「ビッグテックの支出の浪費が2000年代の通信業界の大失敗にますます似てきている理由」)。

記事更新【9月11日】

本記事公開後、ウォール・ストリート・ジャーナル紙は、Oracleの株価が1日で約36%急騰する要因となった同社のRPO(リソース調達契約)の大幅な増加の大部分が、OpenAIとの3000億ドル規模の契約に関連していると報じました(「独占 | OracleとOpenAI、3000億ドル規模のクラウドコンピューティング契約を締結」)。ウォール・ストリート・ジャーナルの記事では、この金額が両社が7月に締結した既存の300億ドル契約(「OpenAI、データ・センターサービスで年間300億ドルをOracleに支払うことで合意」)に上乗せされるものかどうかは明記されていません。そのため、OpenAIのキャッシュ・バーンに関する私の以前の試算を更新できるのは、今後7年間で3600億~3900億ドルの範囲に限定されます (OracleとOpenAIの新たな契約は2027年まで開始されないため)。

真剣に考えてみましょう。OpenAIが既存の契約を履行するために900億ドルの現金を調達できる可能性は、もともと非常に低かったのですが、今となってはサプライヤーへの支払いを全て履行するために最大3900億ドルを調達できる可能性は、まったくありません。では、一体何が起きているのでしょうか? 私の見解では、OpenAIは資金調達にますます必死になっており、その成功の見込みは、サム・アルトマン氏が絶え間なく説き続けている、ますます非現実的なAIの物語に、どれだけ資金力のある人々がまだ賛同するかにかかっているのです。その結果、OpenAIは、見出しを賑わせ、投資家のFOMO(取り残される恐怖)を煽り続けるのに非常に効果的な、こうした膨れ上がった契約を次々と結んでいるのです。さらに、将来的にOracleがOpenAIに出資するとの発表があっても全く驚きません。その理由は? 考えてみてください。Oracleの時価総額は、OpenAIとの約3000億ドルの契約締結により、たった1日で約3000億ドルも跳ね上がりました。もしOpenAIが資金を使い果たし破産を申請したら、Oracleの価格はどうなるでしょうか? その下落幅は容易に想像がつきます。同様に、MicrosoftやNvidiaなど、OpenAIと運命を共にした企業にも同じことが起こるでしょう.

OpenAIは実体経済にとって「大きすぎて潰せない」存在ではないかもしれませんが、伝道者サム・アルトマンの「AIによる救済の約束」という物語に大きく賭けた全てのビッグテック企業にとっては、間違いなく「重要すぎて潰せない」存在です。このため、SoftBankのような多額の投資を行った企業を含むビッグテック企業は、OpenAIを可能な限り長く存続させる方法を模索するでしょう。しかし、第一世代のAIから早期に正のキャッシュ・フローを生み出す方法を理解しない限り、既存の健全な事業を危険に晒すことなく維持するためには、最終的にOpenAIへの支援を打ち切らざるを得なくなるでしょう。

コメント