戦略:恐ろしい負債対GDP比率を下げるために、インフレを放置する。家計と利回り投資家がそのツケを払う。結局、タダ飯はないということだ。

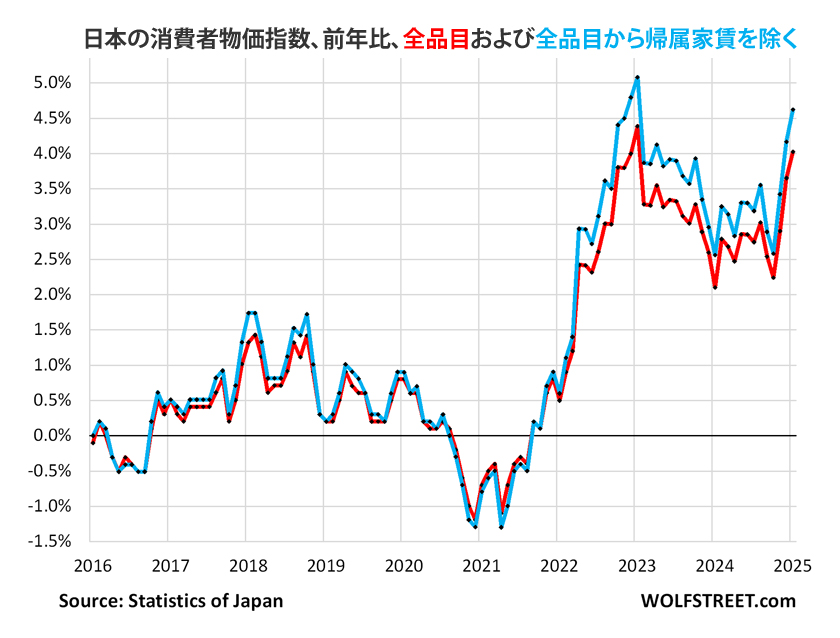

日本の「全品目」消費者物価指数は、前年同月比で1月に4.02%急騰し、2023年1月以来の最悪のインフレ率となりました。さらに、1か月間では、1981年以来の最悪の率となりました(図表の赤色)。

金曜日(青)に発表された統計局のデータによると、全品目消費者物価指数から「帰属家賃」を差し引いた数値(他の指標から算出された数値)は4.6%に急上昇しました。

生鮮食品の価格は前年比で7.8%上昇し、生鮮食品の価格上昇(22%)が主な要因となりました。このうち、野菜と海藻類は25.6%、生鮮果実は22.6%の上昇となりました。生鮮食品のインフレは2022年初頭から深刻化しています。

昨年11月の日経新聞によると、エンゲル係数によると、日本の世帯は支出に占める食費の割合が比較的大きく、G7のどの国よりもはるかに高い割合となっています。これは痛手です。

エネルギー価格は前年比で10.8%上昇し、電気は18.1%、家庭用ガスは6.2%上昇しました。

これには、電気、製造・配管されたガス、液化プロパン、灯油(一般的な家庭用暖房器具に使用)、ガソリンが含まれます。

コアCPI(生鮮食品を除く総合CPI)は3.2%に加速し、2023年6月以来の最悪の数値となりました。

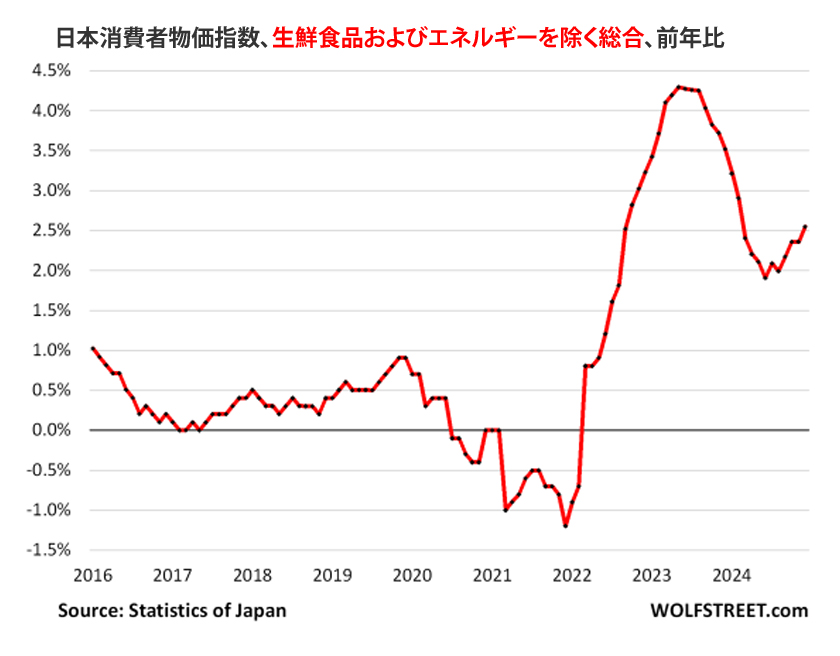

生鮮食品とエネルギーを除くベースでは、インフレ率は2.6%の上昇となりました。これは、日本銀行の2%インフレ目標の主要指標です。

日本銀行は政策金利をマイナス0.1%から3回にわたって大幅に引き上げ、0.5%としました。そして、さらに段階的に金利を引き上げることを示唆しました。日銀は2024年にQTを開始し、2025年にはそのペースを加速させていますが、これはゆっくりとしたプロセスであり、そのバランス・シートは巨大です。

日銀の政策金利が0.5%、日本国債(JGB)の10年物利回りが1.34%である現在、固定収入商品への投資家は、この4.0%のインフレによって日々苦しめられています。

これに対して米国では、消費者物価指数(CPI)は3.0%(日本は4.0%)であるのに対し、FRBの政策金利の中間値は4.33%、10年物国債利回りは4.5%となっており、依然としてインフレ分に若干のプラスアルファを上乗せした水準で投資家を補償しています。

しかし、2024年の対GDP比が254%という日本の財政の長期にわたる混乱は、対GDP比が122%という米国の財政の混乱の2倍以上も深刻です。

日本銀行は、先進国で最大規模の日本の国債問題を解決しようと、インフレを煽ってその債務(および円建てのその他のすべて)を切り下げることで、明らかに試みています。

そして、それは陰湿な方法で機能しています。このインフレの影響により、GDPに対する債務比率は2022年のピーク時の260%から徐々に低下しています。結局のところ、ただ飯はないということです。誰かがそのツケを払うことになり、それは日本の家計が、物価の高騰と利回り投資の大幅なマイナス「実質」利回りによって支払うことになるのです。しかし、政府による無謀な浪費が数十年も続いた後では、それに対処する選択肢はあまり多くありません。

コメント