ソース:https://justdario.com/2024/08/ubs-games-of-smoke-and-mirrors-to-hide-its-giant-problems/

UBSが2024年第2四半期の収益を発表し、取引開始時に売り圧力が一時的にかかった後、株価は急騰し始め、1日の取引を5%以上上昇で終えました。確かに、表面的には、UBSはウォール街のアナリストの予想の2倍以上の純利益を報告しました。

これは、歓喜の見出しを盛り上げるのに十分であり、株価がほとんど変動することなく1日中上昇し続けるのをあからさまに助けた取引アルゴリズムを隠蔽するのに十分でした。

UBSの決算で「信じられないほど良すぎる」と思われたもう1つの部分は、銀行が四半期に約9,500万ドルの信用損失費用を報告したことです。いいえ、ゼロを残しませんでした。UBSは9,500万ドルの信用損失を報告したばかりですが、他の大手銀行は数億ドル、いや数十億ドルを報告しています。

ここで質問があります。UBSは銀行として儲けていないのに、銀行としての仕事(信用損失は無視できるほど)をこれほどうまくこなせるのはなぜでしょうか。

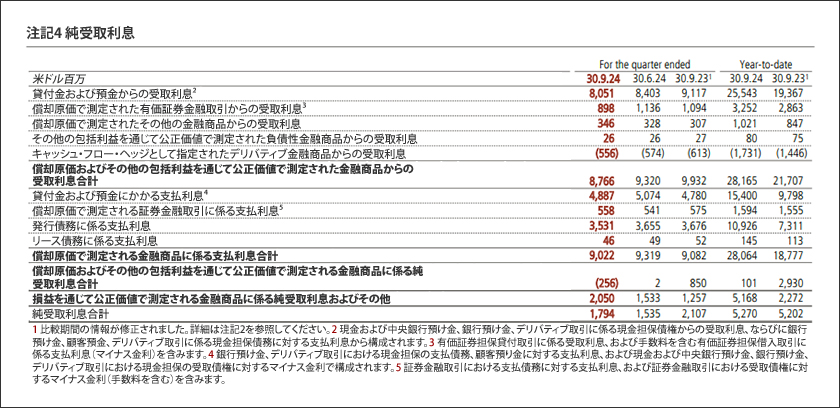

UBSの連結財務諸表の最初の2行をご覧ください。何かおかしな点に気づきましたか? はい、前四半期にUBSは時価評価されていないローンおよび固定利付証券から約93.2億ドルの利息収入を得ましたが、UBSは資金調達コストとして約93.2億ドルを支払いました。

その結果、四半期全体でUBSは会計カテゴリを考慮した1.5兆ドル相当の資産と償却原価で測定された1.081兆ドル相当の負債に対して200万ドルの純利息収入を得ました。ちょっと待って、何ですか?

- UBSは1.5兆ドルの資産から93.2億ドルを稼ぎました

- UBSは1.08兆ドルの負債から93.2億ドルを支払いました

ええ、あなたが今何を考えているかは分かっています。「何だって?!」

ここで何が起こっているか、はっきりさせておきましょう。UBSの借り手は本来支払うべき利息を支払っていないのに、銀行はそれを隠そうと全力を尽くしています。

銀行が資産を不良債権に分類すると、一連の結果が生じ、最終的には銀行は信用損失引当金を回避できなくなり、純利益に直接打撃を与えます。驚くことではありませんが、以下のセクションでわかるように、UBSにはステージ2とステージ3に分類される資産がわずかにあります。

さて、代数で楽しくやりましょうか。

UBSが同じ性質の資産と負債の間で同じ割合の利息を得ていると仮定すると、論理的に言えば、UBSは資産に対してより高い利回りを得るはずですが、次のようになります。

1 – 9.32/1080=0.86%

2 – 0.86%*1500=129億ドル

3 – 129億ドル–93.2億ドル=約35.8億ドル

したがって、銀行が借り入れと同じ利率で貸し出すと仮定すると、ここでは35.8億ドルの利息収入が失われます。これは、これらの資産に関連する利息総額の27.7%に相当します。ここでもう一度強調しますが、UBSを少しでも助けるために、非常に保守的な仮定を立てています。

親愛なる読者の皆さん、収益が35億8千万ドル不足しているにもかかわらず、UBSが四半期の信用損失引当金を9500万ドルと報告しているふりをしているのはなぜなのか教えてください。個人的には、投資の成績がいかに悪いかを考えると、銀行はもっとずっと高い信用損失引当金を報告すべきであることは明らかです。

UBSの数字をもう少し深く掘り下げると、さらに「奇妙なこと」が見つかります。

銀行が84億ドルの収益を報告している最初の行「ローンおよび預金からの利息収入」を見てください。ちょっと待ってください、そこには小さな(2)注記が付いています。この注記に何が書かれているか見てみましょう:

2 現金および中央銀行預け金、銀行預け金、デリバティブ取引に係る現金担保債権からの受取利息、ならびに銀行預け金、顧客預金、デリバティブ取引に係る現金担保債務に対する支払利息から構成されます。

これは文字通りUBSの言葉であり、私の言葉ではありません。私の理解では、書かれていることは、84億ドルの金額がローンで稼いだ利息とまったく同じではないことを意味しますよね? これは、UBSがローンでさらに収益が減っていることを意味しているのではないでしょうか?

さらに、これはUBSがバランス・シートのますます大きくなっている穴を埋めるために中央銀行や他の銀行から支援を受けていることを意味しているのではないでしょうか?

この時点で、予想される信用損失に充てられる9,500万ドルという金額がまったく馬鹿げていることは明らかです。

これで終わりだと思いますか? いいえ、もう少し深く掘り下げれば、さらに興味深い点があります。

UBSは前四半期の収益で、「損益を通じて公正価値で測定される金融商品からのその他の純利益」が約36億ドルに相当すると報告しました。

ちょっと待ってください、これは前に計算した「不足している」利息の額とまったく同じではありませんか? ええ、そうです、読者の皆さん。UBSは107ページの財務諸表でこれらの収益の出所について詳細を説明していますか? いいえ、ゼロです。

銀行が財務諸表を偽造するために使用している会計トリックが見つかったという直感がなぜかあるのですが… これは、世界金融危機時に銀行がバランス・シートの約500億ドルの穴を埋めるために使用していた悪名高いLehman REPO 105帳簿に似たものではありませんか?

結論として、明らかに計算が合っていません。UBSの手数料、コミッション、トレーディングからの収益(銀行が儲かるのはそれだけだと彼らは主張しています)が、その不良帳簿の損失をすべてカバーするのに十分ではない場合、銀行は明らかに精巧な会計スキームを使用して、すべてが順調であるという印象を市場に与えています。

Credit Suisseの合併は非常に順調に進んでいるということです。実際には、数字は銀行がますます困難に陥っているという現実を描いています(そしてこれは、今日多くの不満を抱いた内部関係者が断固として共有しているフィードバックと一致しています)。

コメント